Mohlo by vás také zajímat

Proč je v Chorvatsku tak draze? Klíčovou roli hraje euro, potvrzují akademické studie

Lukáš Kovanda 8. července 2026Pověst Chorvatska jako relativně levné destinace pro strávení dovolené už dávno neplatí. Ve srovnání s předchozím rokem tam výrazně vzrostly…

Úspěch státních spořicích dluhopisů? Dobrá zpráva jen napůl

Dominik Rusinko 26. června 2026Zájem o Dluhopisy Republiky výrazně překonal očekávání ministerstva financí. Místo původně plánovaných 20 miliard korun si domácnosti podle dosavadních objednávek…

Nové dluhopisy pro Čechy: stabilní investice, nebo drahý luxus pro stát?

Dominik Rusinko 15. května 2026Ministerstvo financí přišlo s nabídkou konzervativního uložení peněz pro občany. Ministryně financí Alena Schillerová nabídla tři produkty. Prvním je pětiletý…

- KOMENTÁŘ

Koruna si ke konci roku připisuje zisky. Vydrží dobrá nálada v roce 2025?

Česká měna v závěru roku atakuje hranici 25 korun za euro. Bezprostředně po amerických prezidentských volbách na tom přitom byla skoro o 40 haléřů hůře. Co ji bude ovlivňovat na přelomu roku a začátkem roku 2025?

Ilustrační foto: Mince jedné koruny a jednoho eura. Zdroj: iStock

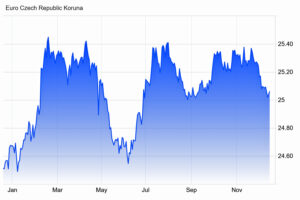

Česká koruna prožívá vydařený konec letošního roku. Zatímco ještě v polovině listopadu oslabila na 25,40 korun za euro, aktuálně testuje úroveň téměř o dvě procenta silnější.

Na dostřel hranice 25 korun za euro se přitom koruna posunula navzdory znovu-zvolení Donalda Trumpa amerických prezidentem, stejně jako pokračujícím problémům v německém průmyslu, jež se částečně přelévají i do Česka.

GRAF: Vývoj kurzu koruny vůči euru za posledních 12 měsíců

Zdroj: tradingeconomics.com

Zisky koruny odrážejí zejména příznivý vývoj úrokového diferenciálu. Zatímco sazby na tuzemském peněžním trhu vykazují známky stabilizace, kratší konec eurové křivky zaznamenal viditelnější pokles.

Výsledkem je rozšíření spreadu mezi dvanáctiměsíčním PRIBORem a EURIBORem zhruba o 45 bazických bodů od poloviny září. Jinak řečeno, koruna je nyní z pohledu investorů atraktivnější, neboť nabízí relativně vyšší zhodnocení.

Jaký je prostor pro další zisky koruny?

V krátkodobém horizontu může koruně dodat impuls čtvrteční zasedání České národní banky (ČNB). A to za předpokladu, že si centrální banka vybere pauzu v cyklu snižování sazeb a směrem k nejbližším měsícům si udrží jestřábí rétoriku.

Pak je možné, že se koruna na samotném konci roku podívá pod 25,00 EUR/CZK. K tomu by mohla pomoci i tradičně slabší obchodní aktivita, a tedy i nižší likvidita na korunovém trhu mezi vánočními svátky a Novým rokem.

Pro začátek roku 2025 jsme však na korunu naladěni spíše neutrálně. Příznivý vývoj úrokového diferenciálu budou neutralizovat negativní impulsy. Prostor pro další zisky koruny omezí nástup Donalda Trumpa do Bílého domu, jehož politiky budou pro korunu spíše přítěží, ostatně podobně jako silný dolar.

Zranitelná zůstává tuzemská měna (a také ekonomika) především v souvislosti se zvyšováním celních tarifů a geopolitickým vývojem na Ukrajině. Podobně tomu je i v případě vleklých problémů německé ekonomiky, které oddalují oživení českého průmysl až do druhé poloviny 2025.

Shrnuto, podtrženo, náš výhled počítá se setrváním koruny těsně nad hranicí 25 korun za euro pro první polovinu příštího roku. To však neznamená, že by koruna měla zůstat nehybná, naopak zdroje volatility budou nejen politiky Donalda Trumpa, ale např. také parlamentní volby v Německu a Francii…