Mohlo by vás také zajímat

Proč je v Chorvatsku tak draze? Klíčovou roli hraje euro, potvrzují akademické studie

Lukáš Kovanda 8. července 2026Pověst Chorvatska jako relativně levné destinace pro strávení dovolené už dávno neplatí. Ve srovnání s předchozím rokem tam výrazně vzrostly…

Úspěch státních spořicích dluhopisů? Dobrá zpráva jen napůl

Dominik Rusinko 26. června 2026Zájem o Dluhopisy Republiky výrazně překonal očekávání ministerstva financí. Místo původně plánovaných 20 miliard korun si domácnosti podle dosavadních objednávek…

Nové dluhopisy pro Čechy: stabilní investice, nebo drahý luxus pro stát?

Dominik Rusinko 15. května 2026Ministerstvo financí přišlo s nabídkou konzervativního uložení peněz pro občany. Ministryně financí Alena Schillerová nabídla tři produkty. Prvním je pětiletý…

- KOMENTÁŘ

ECB stojí na křižovatce: dokáže bojovat proti rozdílné inflaci jihu a severu Evropy?

Prezidentka Evropské centrální banky (ECB) Christine Lagardeová prostřednictvím videohovoru vystoupila před hospodářským a měnovým výborem Evropského parlamentu, na kterém uvedla, že vysoká inflace bude v eurozóně ještě „nějakou dobu“. Odborníci ale hlavně čekali na její vyjádření ohledně zpřísňování měnové politiky.

Christine Lagardeová. (Ilustrační foto) Zdroj: Sanziana Perju / ECB")

Prezidentka Evropské centrální banky (ECB) Christine Lagardeová. (Ilustrační foto) Zdroj: Sanziana Perju / ECB

Christine Lagardeová jako by se tento týden zalekla velkého jestřábího obratu, s kterým trhy začaly počítat po únorovém zasedání ECB.

Eventuální možnost růstu eurových sazeb již v tomto roce vedla k výraznému výprodeji dluhopisů na jihu Evropy. Italské výnosy vzrostly na deseti letech o 40 bps nad 1,80 procenta (poprvé od jara 2020).

Proto se šéfka ECB pokouší napětí tlumit holubičími komentáři (o pozvolném obratu v měnové politice) – zatím neúspěšně.

Těžké dilema

A není se čemu divit, ECB má víc jak kdy v minulosti problém “ušít jeden kabát” pro všechny členy euroklubu.

Na jihu Evropy inflaci táhnou vzhůru víceméně výhradně jednorázové “dovezené” faktory jako ceny energií nebo pohonných hmot.

Ceny elektřiny a plynu ve Španělsku zdražují o více než 55 procent, v Itálii o 35 procent, zatímco v Německu pouze o 6,5 procenta meziročně (pravděpodobně díky dlouhodobějším kontraktům).

Proti této dovážené jižní inflaci ECB nemusí zasahovat, protože při vyšších mírách nezaměstnanosti na jihu Evropy časem opravdu odezní…, a po cestě možná ještě zchladí domácí poptávku.

MOHLO BY VÁS ZAJÍMAT:

Dosáhla centrální banka stropu s posuny sazeb směrem vzhůru?

Zvláštnost českého trhu se (opět) podepsala na kurzu koruny na přelomu roku

Obavy z utahování měnové politiky Fedem dostalo akcie „pod palbu“

Rozhodne Německo?

Na severu je však situace úplně jiná – inflační tlaky jsou do velké míry i „doma vyrobené.“ A jsou tak vidět třeba v domácím sektoru služeb nebo v sektoru ne-energetického a nepotravinářského zboží.

Je to důsledek výrazně nižší míry nezaměstnanosti, která usnadňuje průsak dovážené inflace do ostatních složek spotřebitelského koše. Zatímco ceny služeb na jihu Evropy rostou o méně než 2 procenta, v Německu je to o více než 3 procenta.

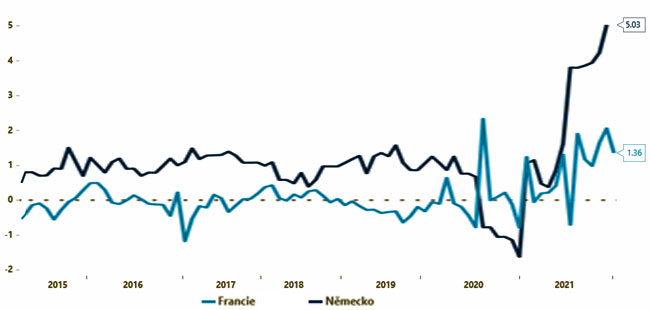

Ještě výraznější je rozdíl v případě ne-energetického a nepotravinářského zboží – na jihu Evropy rostou jeho ceny lehce přes 1 procento, zatímco v Německu přes 5 procent. (viz graf)

GRAF: Vývoj cen nepotravinářského zboží (bez energií)

Od roku 2015 do současnosti, jde o meziroční změny v procentech.

Zdroj: Patria, Eurostat

A proti této německé inflaci by ECB měla zasáhnout. Proč? Protože jednoduše neodezní tak jako drahé energie nebo pohonné hmoty na jihu a může se v Německu natrvalo zabydlet. Příliš prudký obrat v měnové politice ECB však může potopit evropský jih. Výprodeje na italském dluhopisovém trhu nastartované zatím “pouhou” změnou v rétorice jasně ukazují, že ECB před sebou nemá lehký úkol…