Mohlo by vás také zajímat

Úspěch státních spořicích dluhopisů? Dobrá zpráva jen napůl

Dominik Rusinko 26. června 2026Zájem o Dluhopisy Republiky výrazně překonal očekávání ministerstva financí. Místo původně plánovaných 20 miliard korun si domácnosti podle dosavadních objednávek…

Nové dluhopisy pro Čechy: stabilní investice, nebo drahý luxus pro stát?

Dominik Rusinko 15. května 2026Ministerstvo financí přišlo s nabídkou konzervativního uložení peněz pro občany. Ministryně financí Alena Schillerová nabídla tři produkty. Prvním je pětiletý…

Ekonomové varují: Geopolitika může znovu roztočit inflaci

Libor Akrman 11. května 2026Geopolitické napětí, hrozba nové inflační vlny i zhoršující se dostupnost bydlení patřily mezi hlavní témata panelové diskuze „Makroekonomické trendy očima…

- KOMENTÁŘ

ECB překvapila razancí růstu sazeb. Skončila éra záporných sazeb

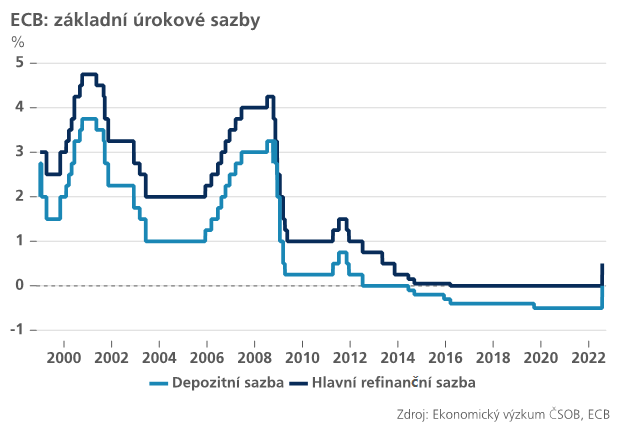

Evropská centrální banka (ECB) dnes zvýšila svou základní úrokovou sazbu o půl procentního bodu na 0,50 procenta, ke zvýšení úroků tak přikročila poprvé od roku 2011. Zpřísňováním měnové politiky reaguje na rostoucí inflaci v eurozóně, rozsah zvýšení sazeb je přitom výraznější, než banka původně avizovala.

na tiskové konferenci po zvýšení sazeb uvedla, že inflace v eurozóně ještě určitou dobu zůstane na neuspokojivě vysoké úrovni. Zdroj: ECB")

Šéfka ECB Christine Lagardeová (na snímku) na tiskové konferenci po zvýšení sazeb uvedla, že inflace v eurozóně ještě určitou dobu zůstane na neuspokojivě vysoké úrovni. Zdroj: ECB

Evropská centrální banka na svém zasedání poprvé za více než dekádu zvýšila úrokové sazby.

Navzdory očekávání trhů a předchozí komunikaci zdůrazňující postupnost a uměřenost svých kroků se Rada guvernérů rozhodla zahájit cyklus normalizace sazeb razantnějším růstem o 50 bazických bodů. V eurozóně tak končí éra záporných úrokových sazeb, když se depozitní sazba dostala na 0 %.

GRAF: Vývoj základní úrokové sazby ECB

Od roku 2000 do července 2022, v procentech.

Toto překvapivé rozhodnutí reflektuje naplnění významných pro-inflačních rizik. Inflace vystoupala v červnu meziročně na 8,6 procenta, například v pobaltských zemích ale již překročila hranici 20 procent.

Z takto vysokých hodnot navíc inflace výrazně nezpomalí ani ve zbytku tohoto roku. ECB proto nebere na lehkou váhu ani roli inflačních očekávání, resp. hrozbu jejich možného odkotvení v souvislosti s vyšším než očekáváným růstem mezd, jež by výrazně zkomplikovalo střednědobý návrat k blízkosti 2procentního inflačního cíle.

Růst sazeb na pokračování

ECB zároveň dala najevo, že na příštích zasedáních bude vhodné pokračovat v návratu úrokových sazeb k normálu.

Na rozdíl od posledního zasedání však centrální banka rezignovala na forward guidance a zdůraznila závislost rozhodování na příchozích makro datech. Z komunikace ECB se ale zdá, že se centrální banka bude snažit proces normalizace sazeb urychlit.

Na zářijovém zasedání proto bude opět ve hře významnější zvýšení sazeb. Na druhou stranu, ekonomický vývoj už nyní čelí řadě nejistot a negativních rizik.

Pokud by mělo dojít k nad očekávání svižnému propadu ekonomické aktivity, bilance rizik se může z pohledu ECB vychýlit od inflace směrem k hospodářskému růstu, což by omezilo prostor pro významnější normalizace sazeb.

Nová měnová „hračka“

Finanční trhy upíraly pozornost především na nový anti-fragmentační nástroj, který ECB oficiálně pojmenovala Transmission Protection Instrument (TPI).

Podle ECB je vytvoření TPI nezbytné k podpoře účinné transmise měnové politiky a jeho cílem je bránit destabilizaci dluhopisových trhů států jižního křídla (tj. překotnému rozšiřování rizikových přirážek).

ECB se přitom dostala pod tlak jen pár hodin před dnešním zasedání kvůli eskalující politické krizi v Itálii, jež vedla k rezignaci premiéra Maria Draghiho a prudkému růstu rizikové prémie u italských vládních dluhopisů.

Odkupy bez omezení

Zásadní je, že rozsah případných nákupů dluhopisů bude v rámci TPI neomezen, resp. záviset na tom, jak vážná jsou rizika, kterým transmise měnové politiky čelí. To je důležitý parametr, který by měl podpořit kredibilitu celého nástroje.

To se navíc prezidentka Christine Lagardeová snažila umocnit prohlášením, že TPI Rada guvernérů přijala jednohlasně.

Dále platí, že aktivace TPI je plně v diskreci ECB (konkrétní podmínky zmíněny nejsou) a může se vztahovat na kteroukoli ze zemí eurozóny, která čelí nežádoucí, chaotické dynamice na bondovém trhu.

Čtyři kritéria

A konečně, ECB stanovila čtyři kritéria (svázaná s doporučením Komise), která bude brát v potaz při zvažování aktivace TPI:

- dodržování fiskálních pravidel

- absence závažných makroekonomických nerovnováh

- fiskální udržitelnost

- hospodářská politika v souladu s doporučeními obsaženými v NGEU a Evropském semestru.

Celkově mohou být trhy mírně zklamané tím, že ECB k TPI neposkytla více detailů. To totiž může vyvolat pochybnosti, jak silný nakonec bude závazek centrální banky k zastropování kreditních spreadů…