Mohlo by vás také zajímat

Místo pořádných reforem zkouší Německo jít naproti investorům. Kdo mu uvěří?

Jan Bureš 21. července 2026Německá ekonomika potřebuje reformy. Důvod je jasně vidět. Tamní průmysl už osmým rokem marně snaží zvrátit svůj sestup. Ten zasáhl…

Tykač rozšiřuje aktivity za mořem; o vládní dluhopisy je rvačka a do čela Fedu jde Warsh aneb souhrn ekonomických událostí 20.a 21. týdne 2026

Libor Akrman 22. května 2026Němci schválili VRTku na své straně; ČEZ poprvé nabídl zelené dluhopisy; rodičovská poroste; ekonomický výhled EU i ČR horší; nová…

Konec naftové modly. Češi prchají před drahým benzinem k elektromobilům

Lukáš Kovanda 22. dubna 2026Podle dat Českého statistického úřadu přesahuje průměrné stáří osobních aut v Česku 16,5 roku, což je jedno z nejvyšších čísel…

- Analýza

Tesla pod drobnohledem: časovaná bomba pro investory, nebo budoucí lídr autoprůmyslu?

Automobilka Tesla v posledních týdnech opět přitahovala pozornost. Ve hře byl Muskem oznámený uvažovaný odchod z burzy, což nakonec představenstvo s investory zamítlo. I tak vyvolává budoucnost výrobce nejslavnějších elektromobilů řadu otazníků. Zkusili jsme se na situaci v Tesle podívat podrobněji.

Zdroj: Twitter Elona Muska")

Na návštěvě továrny Tesla ve Frmeontu s Elonem Muskem. Reportér portálu MKBHD strávil několik hodin s šéfem firmy přímo ve výrobě. (videa níže) Zdroj: Twitter Elona Muska

Není snad žádná jiná společnost, na kterou by měli investoři tak rozporuplný názor, jako je právě automobilka Tesla Motors.

Na jedné straně stojí zástup obdivovatelů vizionáře Elona Muska, který však zdá se více než na hospodářské výsledky firmy hledí na snahu zapsat se do automobilové historie.

Na druhé straně se nachází obrovský počet převážně hodnotových investorů, kteří upozorňují na reálná fakta: historické ztráty společnosti a její permanentní neschopnost plnit stanovené cíle.

Tesla je navíc firma, na jejíž akcie je mezi velkými blue-chips otevřen největší objem spekulativních krátkých pozic sázejících na pokles ceny.

Muskův vliv na cenu akcií

| Ztrácí Elon Musk kouzlo? |

| Elon Musk je bezpochyby pod velkým tlakem, ale jeho donedávna „velký přítel Twitter“ se stává dvousečnou zbraní. Kromě zmíněného ohlášení odkupu akcií zde obvinil thajského záchranáře z pedofilie, neboť zpochybnil využití Muskova přístroje v thajské jeskyni při záchraně dětí. Na Twitteru si také postěžoval, že musí trávit v práci moc času a nemá čas na děti. Kvůli přepracovanosti užívá sedativa a údajně i drogy. Nemluvě o tom, že z Tesly odcházejí po desítkách inženýři, kteří léta pracovali na vývoji elektromobilu. |

Tito spekulanti musejí mít z posledního vývoje ceny akcií radost. Ještě začátkem srpna jejich cena vylétla prudce vzhůru po Muskově výroku na Twitteru, že akcie stáhne z burzy a že má pro odkup zajištěno financování. Jenže později vyšlo najevo, že údajný penězovod ze Saúdské Arábie zatím není dohodnutý, a kurz nabral opačný směr.

Výrok začal vyšetřovat regulátor trhu, americká Komise pro cenné papíry a burzy (SEC), což může mít na Teslu i Muska nepříjemný dopad.

Navíc po 16 dnech od zmíněného tweetu je vše jinak, když sám Musk minulý týden představenstvu firmy oznámil, že ke stažení nedojde, s čímž představenstvo s úlevou souhlasilo.

Větší než Ford

Společnost je na burze už od roku 2010, kdy vstupovala na trh z dnešního pohledu za velmi příznivých 17 dolarů za akcii. Firma tehdy prostřednictvím své primární emise akcií získala přes 220 milionů dolarů.

Od té doby hodnota jejího vlastního kapitálu vzrostla na více než 54 miliard dolarů a tržní kapitalizací je tak Tesla například zhruba o třetinu větší než Ford. Přitom objem produkce obou automobilek je nesrovnatelný, Ford má oproti Tesle více než desetinásobné tržby!

Tesla se aktuálně obchoduje za přibližně čtrnáctinásobek účetní hodnoty a neuvěřitelný 2160násobek očekávaných zisků v příštích 12 měsících.

Jen pro představu, zmíněný Ford je oceněn na 7,2násobek očekávaných zisků a 1,1násobek účetní hodnoty. A ani on není pozadu při vývoji v oblasti elektromobility, do roku 2022 plánuje celosvětově představit 16 čistě elektrických modelů.

Ano, Tesla by se po osmi letech na burze mohla podle odhadů konečně dostat do černých čísel, ale…

Rostoucí prodeje = rostoucí ztráty

Problém Tesly je fakt, že s rostoucí produkcí jen prohlubuje své ztráty. Vždyť v průběhu letošního druhého čtvrtletí meziročně více než zdvojnásobila ztrátu na 718 milionů dolarů. To při tržbách dosahujících čtyři miliardy dolarů znamená čistou ziskovou marži na úrovni minus 18 procent.

GRAF: Vývoj kvartálních finančních výsledků Tesly

Od roku 2010 do 2. kvartálu 2018, v mil. USD

Zdroj: Comsense/Thomson Reuters

Na reportované výsledky začátkem srpna však trh přesto reagoval pozitivně. Příznivý impuls tehdy navíc přinesl i Elon Musk, který se tehdy v rámci konferenčního hovoru omluvil za své chování po oznámení předchozích výsledků, kdy hrubě reagoval na otázky analytiků. Na řadu z nich tehdy odmítl odpovědět a označil je přívlastky jako „nudné“ či „hloupé“.

Kromě Muskových omluvných slov investory tehdy potěšil i výhled, podle něhož by se hospodaření firmy mělo v druhé polovině roku dostat do černých čísel. Firma také podle tvrzení managementu neplánuje další navyšování kapitálu.

To se však nezdá být příliš pravděpodobné, firma bude muset nadále výrazně investovat a bude mít zřejmě i v příštích letech nadále negativní cash flow.

Naplní Tesla očekávání?

Mezi klíčové parametry, které určují případný budoucí úspěch Tesly, je růst tržeb. Pro obhájení současné tržní kapitalizace musí firma v budoucnu vydělávat peníze, hodně peněz. To v automobilovém průmyslu zpravidla nelze dělat jinak než skrze velký objem prodejů.

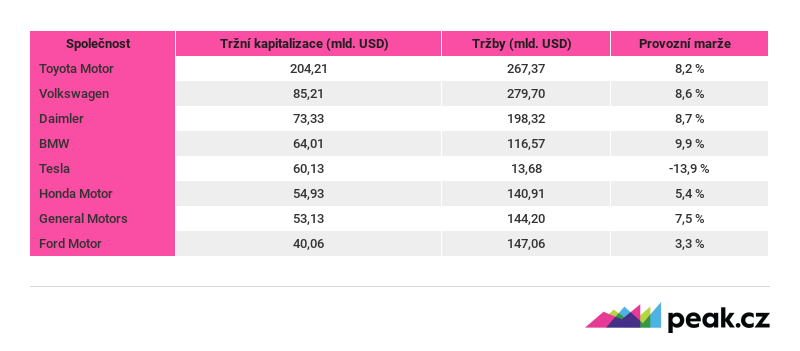

Porovnáme-li ale Teslu s konkurencí, jde o trpaslíka. Za poslední čtyři kvartály dosáhla firma tržeb 13,7 miliardy dolarů, což je oproti ostatním velkým automobilkám velmi nízká hodnota.

Například automobilky GM nebo Ford dosáhly za stejné období více než desetinásobných tržeb. A právě na jejich úroveň výnosů se musí Tesla v budoucnu dostat, aby obhájila současnou valuaci.

To by znamenalo při průměrné ceně vozu okolo 60 000 dolarů produkci více než dvou milionů kusů ročně. V tomto kontextu je současných úspěšně vyrobených 5 000 automobilů Modelu 3 týdně jen splněným parciálním cílem.

TABULKA: Srovnání vybraných automobilek

Podle tržní kapitalizace (k půli roku) a tržeb za posledních 12 měsíců

Zdroj: Comsense/Thomson Reuters

A co marže?

Klíčová není pouze vysoká úroveň tržeb, ale i ziskovost. A právě provozní marže je faktor, kde se v automobilovém průmyslu láme chleba.

Silná konkurence a tlak zákazníků na cenu způsobily, že marže v tomto navíc velmi kapitálově náročném oboru nejsou vysoké. Pro úspěch bude Tesla muset dosáhnout vysokých provozních marží na úrovni nejlepších firem prémiového segmentu, tedy v oblasti okolo deseti procent.

VÍCE K TÉMATU:

Akciová záhada Tesla: až se člověk diví, jak to ten Elon Musk dělá

TESLA = TEchnicky SLAbé? Jak kde… (komentář)

Nové Muskovy vize: kamkoli po planetě do 30 minut a na Mars už za sedm let

Zároveň bude muset udržet na uzdě výdaje na investice, což bude kvůli jejímu zaměření na dynamicky se vyvíjející obor elektromobility velmi náročné.

Tesla je zároveň extrémně rizikovou společností. S jejím podnikáním je spojeno mnoho nejistot, přičemž to, že funguje v cyklickém automobilovém sektoru, je ta nejmenší z nich.

Dluhopisy firmy lze zařadit do kategorie junk bondů. Například emise maturující v roce 2025 se obchoduje s výnosem do splatnosti téměř sedmi procent. Ratingová agentura S&P hodnotí firmu známkou B– s negativním výhledem. Tento pohled trhu bude muset Tesla brzy změnit, pokud chce přežít.

V zajetí spekulantů na pokles

Tesla je aktuálně jednou z nejoblíbenějších sázek na pokles ceny akcie mezi investory, konkrétně otevřené krátké pozice odpovídají více než pětině tržní kapitalizace společnosti.

Obavy vyvolává například blížící se splatnost dluhopisů v celkovém objemu 1,15 miliardy dolarů, které budou maturovat letos na podzim a na jaře 2019.

Až zoufale navíc vypadá snaha Tesly o vrácení části prostředků, které firma již uhradila svým dodavatelům. Automobilka se tímto způsobem snaží vyjednat zpětné slevy s tím, že jí to pomůže zajistit stabilní budoucnost. Právě budoucnost firmy je však navzdory rostoucí ceně akcie velmi nejistá.

GRAF: Vývoj ceny akcií Tesla

Od roku 2010 do současnosti, v USD

Zdroj: TradingView.com

Management pod palbou kritiky

Důvodem velkého počtu medvědů točících se kolem akcií Tesly je kromě zmíněné neschopnosti plnit provozní cíle i řada chybných rozhodnutí managementu, která dokonce popírají základní finanční principy a snad i selský rozum.

Jedná se například o akvizici společnosti Solar City, což je firma vyrábějící solární panely, v níž jako ředitel pracuje Muskův bratranec.

Samotný Elon Musk měl navíc v době akvizice v Solar City majoritní podíl. Byl zde tak evidentně překročen práh konfliktu zájmů. Navíc se jedná o společnost s negativním cash flow, což není ideální partner pro Teslu, která rovněž k přežití potřebuje pravidelné finanční infuze od investorů.

Další až školáckou chybou byla loňská zářijová emise dluhopisů za více než pět miliard dolarů. Jedním z hlavních důvodů, proč si místo emise akcií půjčují společnosti peníze skrze dluhopisový trh, je daňová uznatelnost úroků a tím pádem snaha o snížení daňové povinnosti.

To v případě Tesly pochopitelně nepřipadá v úvahu, neboť je dlouhodobě silně ztrátová. Naopak mohla využít své vysoké ceny akcií a získat prostřednictvím nové emise kapitál, který by nemusela v budoucnu investorům vracet ani z něj platit úroky.

Emisí dluhopisů si firma jen zkomplikovala budoucí hospodaření, a to zřejmě jen proto, že si chtěl Musk zachovat vyšší podíl na vlastním kapitálu společnosti. Rozhodně je však lepší mít rozředěný podíl v hodnotné fungující firmě než koncentrovaný podíl v podniku na pokraji krachu.

VIDEO: Elon Musk poskytl v půli srpna 2018 krátký rozhovor přímo z továrny v kalifornském Fremontu

Zdroj: MKBHD/YouTube.com

Problematický odchod z burzy

Nemluvě o výše zmíněném nápadu Muska o stažení titulu z veřejného obchodování, později zdůvodněném tím, že je firma tlačena k plnění krátkodobých cílů na čtvrtletní bázi a nemůže se plnohodnotně soustředit na dlouhodobé vize.

I když ke stažení nedojde, pojďme si rozebrat, zdali by to opravdu bylo pro Teslu přínosem. Mimo jiné by to totiž také znamenalo, že dlouhodobě silně ztrátová firma přijde o významný kanál pro financování svého chodu.

Jako soukromá společnost by nemohla jednoduše na veřejném trhu prodávat nově vydané akcie. Přitom to se jeví ve světle současného ocenění vlastního kapitálu firmy jako ideální volba zajišťování prostředků pro další produkci a vývoj.

Delistování z veřejného trhu tak pro Teslu valný smysl podle všeho nemá. Tento krok je logický u firem, které nepotřebují získávat nový kapitál, které jsou trhem oceněny výrazně pod vnitřní hodnotou, případně pokud jejich management cítí, že je potřeba udělat kroky nesoucí riziko vyvolání negativní tržní reakce.

Míří Tesla do propadliště dějin?

Většinou jsou tak do soukromých rukou odkupovány zralé společnosti, které jsou oceněny pod průměrem odvětví. Takové firmy mají tendenci se následně spíše zmenšovat a divestovat svá aktiva, což řadoví akcionáři většinou nevidí rádi.

Tesla je však naopak společností, která bude k přežití potřebovat nové přílivy kapitálu, zároveň si nemůže stěžovat na nízkou tržní valuaci. Ba právě naopak, v současné ceně je započítán investory očekávaný obrovský úspěch společnosti a budoucí dominance Tesly na trhu s elektromobily.

Tento scénář však vůbec nemusí být realizován a firma může skončit poměrně brzy v propadlišti dějin. Je pravdou, že na Teslu je vyvíjen často mediální tlak kvůli neplnění cílů, v naprosté většině případů si za to však společnost může sama. Je to právě Musk, který zveřejňuje už na první pohled značně optimistické výhledy, s jejichž naplněním následně bojuje.

VIDEO: Na návštěvě továrny Tesla ve Fremontu s Elonem Muskem

Zdroj: MKBHD/YouTube.com

Riziko slabého managementu

Stále častěji se také objevují pochybnosti o vedení celé firmy. Firma jako Tesla potřebuje silný management jako sůl, čehož se jí však s Elonem Muskem v čele příliš nedostává.

Analytici k tomu dodávají, že vedení firmy potřebuje novou krev. Jak uvedl analytik RBC Capital Markets Joseph Spak: „Muskova role je pro společnost kritická, ale mnohem důležitější než kdy jindy je nelezení jeho dvojky – někoho se silnými řídicími dovednostmi, kdo Tesle pomůže se posunout od nápadů k výrobě.“

Nicméně sama Tesla odmítá, že by hledala provozního ředitele. „Stále hledáme vysoce talentované manažery … aktivně však pozici provozního ředitele nevypisujeme,“ citovala stanovisko firmy agentura Reuters.

Každopádně před Muskem stále leží primární úkol, na který všichni jeho investoři čekají: konečně rozjet výrobu v měřítku a nákladech, které by z vozů Tesly udělaly mainstreamová vozítka.

Na mě projekt manager řve že jsme s Rex-stream 275 TKč v mínusu a s prototypem eXs půl roku pozadu, BO manager se chytá zahlavu co jsem to zas objednal, Jamesovi se ztratil balík s novými DBS, motory se přehřívavají a mě chcípnul monitor.

Takže proti Tesle celkem cajk. 🙂