Mohlo by vás také zajímat

Schodek státní kasy se prohloubil. Za pololetí stát hospodařil hůře

Dominik Rusinko 2. července 2026Deficit státního rozpočtu se v červnu prohloubil na 183,6 miliardy korun z květnových 170,2 miliardy korun. Letošní červnový deficit byl…

Úspěch státních spořicích dluhopisů? Dobrá zpráva jen napůl

Dominik Rusinko 26. června 2026Zájem o Dluhopisy Republiky výrazně překonal očekávání ministerstva financí. Místo původně plánovaných 20 miliard korun si domácnosti podle dosavadních objednávek…

Česko dohnalo Evropu: ceny jako na Západě, ale výplaty stále ne

Lukáš Kovanda 23. června 2026V roce 2025 se cenové hladiny výdajů na konečnou spotřebu domácností v zemích EU výrazně lišily od průměru EU. Co…

- KOMENTÁŘ

Koruna zlevňuje Čechům čas dovolených. Otázka zní, jak dlouho

Denní přírůstky nakažených covidem opět rostou a nejistota spojená s dalším vývojem pandemie zůstává veliká. To ovšem nebránilo české měně smazat většinu pandemických ztrát a podívat se na nejsilnější úrovně od počátku března. Dávají zisky koruny smysl a jsou znovu dobyté pozice udržitelné?

, se kromě odpočinku mohou těšit i na výrazně lepší ceny, než s jakými ještě nedávno počítali. Alespoň tedy po přepočtu do české měny. Zdroj: pixabay.com")

Češi, kteří se chystají na dovolenou k moří (na smímku je pobřeží v Itálii), se kromě odpočinku mohou těšit i na výrazně lepší ceny, než s jakými ještě nedávno počítali. Alespoň tedy po přepočtu do české měny. Zdroj: pixabay.com

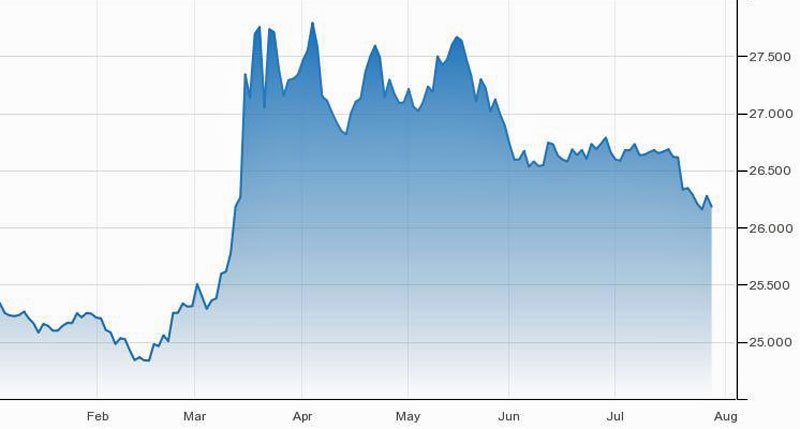

Koruna za poslední dva měsíce poměrně výrazně posílila, a to jak proti dolaru, tak proti euru. Nabízí se tedy otázka: dávají zisky koruny smysl a jsou znovu dobyté pozice udržitelné?

Českou korunu dostala na pozitivní vlnu souhra několika faktorů. Nejprve to byla ochota centrální banky (ČNB) bránit korunu proti „nadměrným ztrátám“.

Česká národní banka dala jasně najevo, že by v určitou chvíli začala rozpouštět mamutí devizové rezervy (kde přesně, nevíme, odhadujeme však na úrovních kurzu nad 28,50 koruny za euro).

GRAF: Vývoj kurzu koruny vůči euru

Od začátku letošního roku do současnosti, v Kč/euro

Zdroj: tradingeconomics.com

Munice centrálních bank světa

Souběžně s tím začala na korunu pozitivně působit i masivní reakce globálních centrálních bank, zejména amerického Fedu, který pumpuje do finančního systému likviditu nejrychleji v historii.

I díky tomu se výrazně zlepšila nálada nejen na akciových, ale také na rozvíjejících se trzích, což nakonec ocenily všechny středoevropské měny.

V neposlední řadě koruně, stejně jako zlotému nebo forintu, pomohlo postupné rozvolňování karanténních opatření a schválení masivního záchranného balíku EU v celkovém objemu přesahujícím 15 procent unijního HDP.

MOHLO BY VÁS ZAJÍMAT:

Stát už chystá další ekonomickou strategii, nyní do roku 2030. Jaká jsou její úskalí?

Příliš mnoho optimismu. Historická dohoda EU zase taková bomba není, spíše zvyšuje dluhy

Vydrží světu optimismus?

Pro korunu bude i v dalším průběhu roku klíčové, zda vydrží optimismus na globálních trzích. Pokazit se však může řada věcí.

Znepokojující jsou zejména rostoucí přírůstky nakažených covidem v USA i v Evropě. Druhá vlna pandemie a sekundární dopady do poptávky totiž mohou vést k hlubším a trvalejším škodám v globální ekonomice, než si je řada investorů ochotna přiznat.

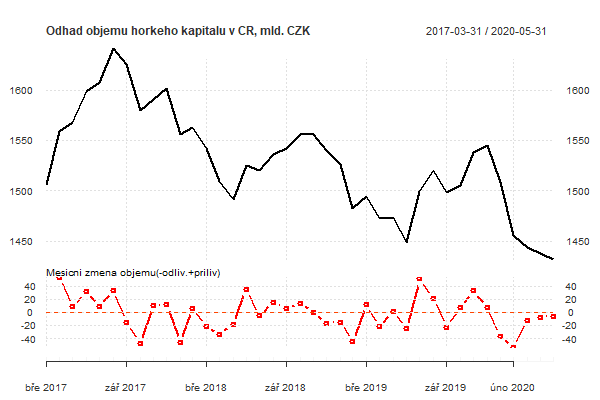

GRAF: Odhad objemu horkého kapitálu v Česku

Od března 2017 do března 2020, v mld. Kč

Zdroj: archiv autora

Nejde už tolik o HDP za druhý kvartál, který bude zveřejněn na konci tohoto týdne, jako spíš o „pomalejší návrat k normálu“ v druhé polovině roku.

Podniky a domácnosti mohou navíc šlapat na brzdu i kvůli nejistotě spojené s americkými volbami a brexitem. Slabá poptávka může být cítit zejména v odvětvích, jako je autoprůmysl nebo strojírenství, která jsou klíčová pro střední Evropu.

Nebezpečná bezpečná aktiva

Na druhou stranu masivní globální měnová expanze činí z „bezpečných“ aktiv a hotovosti velice nevýhodné alternativy.

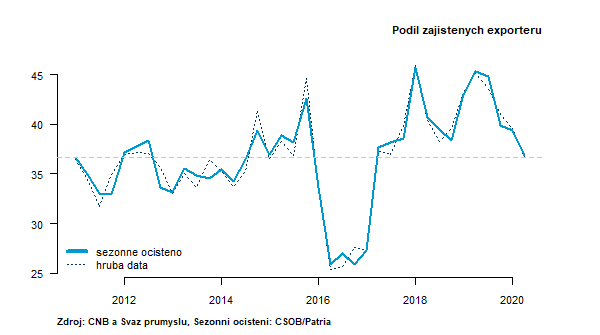

Těžko proto sázet na výraznější korekci rizikových aktiv, a tím pádem i koruny. Lehce pozitivně na korunu může působit také viditelný pokles zajištění mezi exportéry v posledních měsících (viz graf).

GRAF: Vývoj podílu zajištěných exportérů

Od roku 2012 do roku 2020, v procentech

Zdroj: ČNB a Svaz průmyslu, Sezonní očištění ČSOB/Patria

Žádný impuls naopak nečekáme od ČNB. I kdyby se v budoucnu rozhoupala k akci, „nové intervence proti koruně“ nejsou preferovaným nástrojem.

Proč teda nenosíme zase všichni roušky?Nebo schválně proto aby jsme Covidem posr………?

Koruna žádnou dovolenou nezlevňuje-to je obyčejná a účelová lež !!! Ani nemusím psát,proč je to lež,každý soudný člověk snadno pochopí !!!

Dejte tam víc vykřičníků… hned to bude víc pravda, než pravda/nepravda ostatních. Škoda jen, že se pletete, jen o tom nevíte a vlastně ani nechcete a tak je to nám ostatním (co umíme číst mezi řádky a chápeme i změnu o 1% – 3% a nečekáme na procent 50% ) jedno…. hezký den