Mohlo by vás také zajímat

Zájem o bydlení dál poroste. A s ním i ceny

Igor Bubeník 23. července 2026Podle dat Českého statistického úřadu stavební produkce v květnu meziročně vzrostla o 4,4 procenta. A co je zajímavé, o téměř…

Tykač rozšiřuje aktivity za mořem; o vládní dluhopisy je rvačka a do čela Fedu jde Warsh aneb souhrn ekonomických událostí 20.a 21. týdne 2026

Libor Akrman 22. května 2026Němci schválili VRTku na své straně; ČEZ poprvé nabídl zelené dluhopisy; rodičovská poroste; ekonomický výhled EU i ČR horší; nová…

Ekonomové varují: Geopolitika může znovu roztočit inflaci

Libor Akrman 11. května 2026Geopolitické napětí, hrozba nové inflační vlny i zhoršující se dostupnost bydlení patřily mezi hlavní témata panelové diskuze „Makroekonomické trendy očima…

- ANALÝZA

Zažívá trh s bydlením obrat? Do hry vstupují vyšší úroky i zdražování

Rostoucí ceny bytů kopírují situaci, kdy je na trhu nejméně nových bytů za posledních 10 let. Nabídka se v loňském roce téměř vyprodala. Nárůst v úrokových sazbách na hypotečních úvěrech pak znamená výraznou komplikaci ve financování bydlení. Zároveň se do rostoucích cen promítají i další ceny všech vstupů: komodit, energií nebo lidských zdrojů.

Realitní trh v Česku je v bodě zlomu. Bydlení na mnoha místech Česka však zůstává nedostupné kvůli nedostatečné nabídce, rostoucím cenám i zdražujícím úvěrům. Zdroj: Libor Akrman / Peak

Na realitním trhu se pomalu začíná podepisovat nárůst úrokových sazeb na hypotečních úvěrech. Za poklesem počtu podaných bytů, ale i za poklesem cen bytů stojí kromě zvýšených úrokových sazeb i to, že se do hry vrátily ukazatele DTI a DSTI.

Ty začaly opětovně platit od letošního 1. dubna. Tentokrát ale s menší obměnou. Pro žadatele do 36 let věku jsou zmíněné ukazatele o něco „mírnější“. Mírnější v tom slova smyslu, že jim trh milostivě dovolí se více zadlužit.

Znatelný pokles

| Článek původně vyšel na serveru Finsider.cz |

Na trhu s hypotékami tak od počátku letošního roku vidíme znatelný pokles. Pokles je rovněž patrný na počtu prodaných bytů v pražských novostavbách.

Za první kvartál letošního roku se v Praze prodalo 725 bytových jednotek. To je zhruba tolik, kolik bytů se v novostavbách v hlavním městě prodalo pouze za jeden měsíc v lednu loňského roku.

A není se čemu divit. Zatímco průměrná cena pražských bytů neustále stoupá, klesá apetit lidí po tom, aby se do konce života zadlužili se současnými úrokovými sazbami a ekonomickými vyhlídkami. Nehledě na to, že sítem ukazatelů už neprojde každý žadatel.

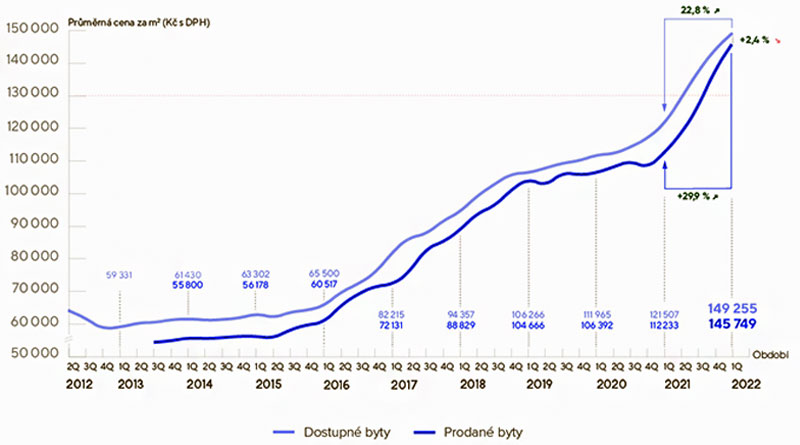

GRAF: Vývoj průměrné ceny bytů v Praze

Od roku 2013 do 1. čtvrtletí roku 2022, cena za m2 v Kč s DPH

Zdroj: Trigema (2012–2016), Trigema, Skanska Reality, Central Group (2017–2022)

Při současném tempu růstu úrokových sazeb se asi jen tak nedočkáme dalšího rekordního roku na hypotékách. Trhu to ale rozhodně prospěje.

Kde jsou hypoteční peníze?

Při pohledu na srovnání počtu sjednaných hypotečních úvěrů a počtu zahájené výstavby na nových bytech se jeden musí ptát, kam ty peníze z těch všech sjednaných hypoték vlastně plynuly. Odpověď se zdá jednoduchá: na sekundární trh s bydlením.

V loňském roce se v České republice sjednalo přes 400 miliard hypotečních úvěrů v celkovém počtu 130 tisíc hypotečních smluv. Na druhou stranu se v nové výstavbě zahájilo pouze 45 tisíc bytů.

Vysněné bydlení? V paneláku

A tato disproporce je na trhu s většími či menšími rozdíly od roku 2011. Není tedy divu, že je trh se sekundárním bydlením již několik let přehřátý.

Tím, že v České republice stagnuje výstavba, majitelům hypoték prahnoucím po vlastním bydlení nezbývalo nic jiného než si koupit vysněné bydlení v paneláku. Když měli štěstí, sehnali byt ve starší cihlové zástavbě.

Nicméně právě na trh s panelákovými byty začíná situace na trhu dopadat. Zatímco v posledních několika měsících registrovali neustálý růst nabídkových cen bytů v panelových domech, od počátku letošního roku tyto ceny v průměru klesají.

VÍCE K TÉMATU:

Po dvou tučných letech je s hypotékami v Praze konec

Čeká nás růst hypotečních sazeb. Možný scénář a poučení nabízí krizové období před 14 lety

Český bytový fond se po letech konečně nejspíš přestal zmenšovat

Panelákové ceny klesají

Od počátku letošního roku jsme na poklesu v cenách panelákových bytů o necelých pět procent. Přičemž lze předpokládat, že tento sestupný trend bude pokračovat. Což není zrovna dobrá zpráva pro ty, kteří tento typ nemovitosti financují například 80procentní hypotékou.

Od počátku letošního roku poklesly ceny panelákových bytů v podstatě ve všech krajích, kromě Jihlavy, Zlína a Karlových Varů. A i v těchto zmíněných městech se růst cen zastavil a od počátku roku spíše stagnuje.

V průměru se ale stále metr čtverečního bytu v Česku v panelových bytech prodává okolo 80 tisíc Kč/m2. Mezi regiony v ČR však samozřejmě existují rozdíly.

Zatímco ceny bytů v panelových domech v Praze překročily 100 tisíc Kč za metr čtvereční, tak v Ústeckém kraji lze metr čtvereční pořídit za zhruba 40 000 Kč/m2. Praha tak již zdaleka není město, kde by ceny bytů rostly nejrychleji. I přesto, že v absolutním vyjádření má nejvyšší ceny, tak je to právě Ústecký kraj, kde meziročně ceny vzrostly nejvíce, a to o téměř 35 procent.

Nájemní bydlení podraží

Kde lze naopak letos čekat nárůst v cenách je nájemní bydlení. Zatímco v posledních 5 letech rostly nájmy daleko pomaleji než ceny bytů, tak lze očekávat, že se tento trend brzy otočí.

A to zejména, co se týče pronájmů v novostavbách. Ty jsou i z pohledu spotřeby energie úspornější na život, což je dnes kritérium, které se stále více dostává při současné situaci do popředí.

Uvidíme, zda podobný trend potkají i rodinné domy. S výstavbou rodinných domů se totiž v posledních letech roztrhl pytel. S nadsázkou řečeno, téměř každý si mohl dovolit se sazbami pod 2 procenty postavit vlastní dům.

Rostoucí životní náklady na úroky z hypotéky, energie a momentálně dojíždění mohou tento trend velmi rychle zvrtnout v noční můru. A to zejména tehdy, až trh ukáže, nakolik jsou byty v panelových domech a nákladné rodinné domy za Prahou likvidním aktivem.

Článek, jehož autorem je Tereza Pokorná, původně vyšel na serveru Finsider.cz.