Mohlo by vás také zajímat

Trhy zařazují zpátečku. Pokles sazeb už nečekají, naopak se čeká růst

Jan Berka 23. března 2026Finanční trhy se během několika dní přepnuly ze scénáře uvolňování měnové politiky do scénáře, který počítá s jejím zpřísněním. Důvod…

KARO Leather jde na burze do vyšší ligy; Warner Bros půjde pod Paramount a Babišova vláda naplno úřaduje aneb souhrn ekonomických událostí 8. a 9. týdne 2026

Libor Akrman 28. února 2026Netflix vycouval z boje o Warner Bros; Zelená úsporám se vrátí; nejvyšší soud v USA zatrhl Trumpovi cla, ten zavedl…

Konec těžby černého uhlí v Česku; zrušený NERV a SpaceX se spojí s xAI aneb souhrn ekonomických událostí 6. a 7. týdne 2026

Libor Akrman 13. února 2026Škoda Auto vyrobila přes milion aut; ČBA zlepšila odhad růstu; návrh rozpočtu prošel ve Sněmovně 1. kolem; ČNB udělila první…

- ANALÝZA

Streamovací fenomén Netflix pokračuje v růstu. Nejen v počtu předplatitelů a v investicích do vlastní tvorby

Zatímco pro velkou část firem staré ekonomiky znamenal příchod koronaviru doslova katastrofu, technologické společnosti dokázaly z nečekaně rychlého přesunu do online světa vytěžit maximum. Jedním z pomyslných vítězů současné situace je Netflix, kterému všudypřítomné lockdowny a s nimi související omezené spektrum možností trávení volného času vyloženě hrají do karet.

Počet předplatitelů streamovací platformy Netflix překročil na konci roku 2020 hranici 200 milionů. Zdroj: Shutterstock

Sledování seriálů a filmového obsahu bylo v roce 2020 pro spoustu lidí jednoduchým útěkem z krušné reality. To potvrzují i nedávno zveřejněné výsledky Netflixu, který oznámil překonání hranice 200 milionů platících uživatelů.

Vloni firma získala rekordních 37 milionů nových zákazníků, což je o téměř třetinu více než v roce 2019. Jen za poslední loňský kvartál to bylo 8,5 milionu předplatitelů. Výrazný skok je patrný zejména v průběhu první pandemické vlny, kdy lidé začali trávit u svých monitorů a televizních obrazovek více času než dříve.

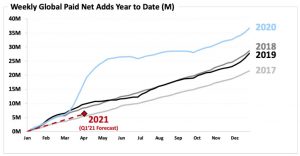

GRAF: Vývoj kumulativního nárůstu počtu uživatelů Netflixu

V jednotlivých letech 2017–2021 (u roku 2021 jde o prognózu pro 1. čtvrtletí), v mil. uživatelů.

Zdroj: Netflix (Dopis akcionářům leden 2021)

Konec černé díry na peníze?

Kromě silného nárůstu počtu uživatelů potěšil i výhled na to, že by firma měla konečně přestat polykat kapitál investorů.

Doposud byl totiž Netflix kvůli enormním nákladům na tvorbu vlastního obsahu jen černou dírou na peníze, když za uplynulou dekádu akumuloval dluh čítající 16 miliard dolarů. Kromě toho v menší míře vydával i nové akcie jako zdroj svého financování.

Již letos by však Netflix měl díky růstu počtu uživatelů vygenerovat dostatečné cash flow na pokrytí svých nákladů. V dopise akcionářům mimo jiné napsal: „Věříme, že již nepotřebujeme získávat externí zdroje na financování našich každodenních operací.“

V následujících letech pak lze očekávat tvorbu volné hotovosti, přičemž ze strany managementu dokonce padla myšlenka na spuštění programu zpětného odkupu akcií.

Díky meziročnímu růstu tržeb o 24 procent na bezmála 25 miliard dolarů tak společnost má za sebou jeden z nejlepších reportů výsledků v historii.

Miláček (nejen) drobných investorů

Investoři v reakci vyhnali cenu akcie o více než 15 procent výše, jen za poslední rok pak společnost dokázala vyrůst o přibližně 60 procent. Za uplynulých pět let dokonce o astronomických 460 procent.

To pochopitelně přitahuje pozornost všech, kteří se chtějí svést na současné růstové vlně.

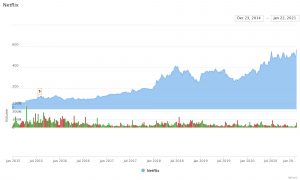

GRAF: Vývoj ceny akcií Netflixu

Od roku 2015 do současnosti, v USD

Zdroj: VWD.com

Netflix je zkrátka lovebrand a podobně jako Tesla nebo Zoom je oblíbenou součástí portfolií retailových investorů. Ti více než na firemní fundamenty hledí na příběh. Mít Netflix v portfoliu je dnes zkrátka in.

I proto se společnost obchoduje za více než 90násobek historických čistých zisků a 55násobek zisků očekávaných pro rok 2021. V současné ceně je tak započítaný výrazný růst hospodářských výsledků v budoucnu, konkrétně trh pro příštích několik let předpovídá tempo meziročního nárůstu zisků společnosti o více než 40 procent.

Pokud Netflix tato očekávání nenaplní, jeho akcie budou náchylné k výraznému poklesu. Prostor pro pozitivní překvapení se přitom zdá být poměrně omezený.

VÍCE K TÉMATU:

Giganti světového streamingu na burze: napodobí hudební Spotify filmový Netflix?

Netflix – příliš drahá pohádka o televizní zábavě budoucnosti?

Budoucnost televizní zábavy čeká nadvládu Netflixu a Facebooku

Zpomalení růstu na obzoru?

Budoucnost totiž pro Netflix zdaleka nebude procházkou rozkvetlou zahradou. V letošním roce pravděpodobně odezní pozitivní pandemický efekt.

Navíc pozornost diváků by se (pokud situace dovolí) měla zaměřit na letní olympijské hry v Tokiu a další sporty. Lze tak očekávat znatelné zpomalení nárůstu počtu nových uživatelů.

Trh začíná být poměrně nasycen, zejména v rámci nejziskovějšího regionu Severní Ameriky, kde Netflix dokázal získat již téměř 74 milionů uživatelů. Skutečných diváků však bude vzhledem ke sdílení účtů v rámci domácností přinejmenším dvakrát více.

Na druhou stranu ochota uživatelů platit za videoobsah je poměrně vysoká, když současné zdražení nejpopulárnějšího balíčku v USA na 14 dolarů měsíčně nevyvolalo znatelnou negativní reakci. Diváci se tak i do budoucna mohou připravit na navyšování ceny předplatného.

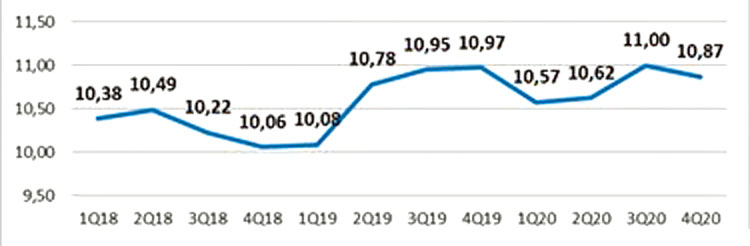

Podle ukazatele průměrných tržeb na jednoho uživatele (tzv. ARPU, pozn. red.) se drží kolem úrovně 11 dolarů.

GRAF: Vývoj průměrných tržeb na uživatele (ARPU)

Čtvrtletní údaje od roku 2018 do konce roku 2020, v USD

Zdroj: Netflix

Konkurenční boj sílí

Na paty světové jedničky v oblasti streamovaného placeného videoobsahu zároveň už nějaký čas dost ostře šlape konkurence.

Na konci roku 2019 spuštěná služba Disney+ získala již více než 87 milionů předplatitelů a podle odhadů by v následujících třech letech měla vyrůst až na úroveň přibližně 250 milionů uživatelů.

Se svým HBO Max se snaží prosadit i telekomunikační gigant AT&T s Warner Brothers, který již oznámil, že právě na HBO Max letos nasměruje všechny svoje filmy, neboť kina jsou víceméně zavřená. Pozadu nezůstávají ani Amazon, Apple a další společnosti. Trend rušení klasických kabelových televizí a přesunu na internet tak bude pokračovat.

Oproti balíčkům placených kanálů jsou streamovací služby znatelně levnější, tudíž lidé se nebudou bránit placení hned několika videoték najednou. Zejména v USA, kde jde pro domácnosti o zanedbatelný výdaj. Existuje však i typ uživatelů pravidelně migrujících mezi platformami.

Netflix se nebojí utrácet

V čem však Netflix prozatím výrazně překonává konkurenci, je nabídka unikátního videoobsahu z vlastní produkce. Jen letos hodlá vydat alespoň 70 celovečerních filmů, což je více než Disney a Warner Bros dohromady.

Na tvorbu vlastních pořadů vynaložil Netflix vloni okolo 17 miliard dolarů, přičemž letos by mělo jít o ještě vyšší částku. Firma tak v tomto ohledu překonává výdaje i těch největších hollywoodských filmových studií.

GRAF: Vývoj rozpočtu Netflixu na tvorbu vlastního videoobsahu

Od roku 2013 do roku 2021 (pro rok 2021 jde o plán), mld. USD.

Zdroj: www.pcmag.com

Z dílny Netflixu vzešel například veleúspěšný seriál letošního podzimu Dámský gambit, který navzdory ne zrovna populárnímu šachovému tématu během prvního měsíce po uvedení zhlédlo rekordních 62 milionů uživatelů.

Hitem v prvním pololetí pak byl například bizarní seriál Tiger King z kontroverzního prostředí chovatelů tygrů v USA nebo seriál The Boys, poskytující alternativní pohled na superhrdiny. Silně boduje i seriál Koruna, který vychází ze skutečných historických událostí a informací od pamětníků a představuje život britské královské rodiny.

Raději zůstat u popcornu

Netflix je bezpochyby výborná služba, když za měsíční cenu odpovídající dvěma vstupenkám do kina nabízí v podstatě bezednou videotéku napěchovanou kvalitním obsahem, navíc bez obtěžujících reklam.

Společnost zabývající se původně půjčováním DVD nosičů tak výrazně překopala filmový průmysl a zatápí klasickým hollywoodským studiím.

Investoři by však po současném silném růstu měli zůstat obezřetní, ocenění firmy je přinejmenším velmi optimistické a při nenaplnění očekávání může cena akcie výrazně korigovat.

Přece jenom valuace amerických technologických akcií nyní začíná připomínat pořádně natlakovaný papiňák.