Mohlo by vás také zajímat

Místo pořádných reforem zkouší Německo jít naproti investorům. Kdo mu uvěří?

Jan Bureš 21. července 2026Německá ekonomika potřebuje reformy. Důvod je jasně vidět. Tamní průmysl už osmým rokem marně snaží zvrátit svůj sestup. Ten zasáhl…

10 let od Brexitu: britské ekonomice odchod z EU příliš neprospěl. Vrací se do hry unijní návrat?

Paul Jackson 2. července 2026Uplynulo deset let od chvíle, kdy Spojené království hlasovalo pro odchod z Evropské unie. Existují důkazy o tom, že britská…

Vítězové burzovní rallye? Polovodiče a překvapivě měď

Kryštof Míšek 20. května 2026Poslední týdny na globálních trzích se nesly ve znamení výrazného růstu technologického sektoru, zejména polovodičových společností. A doprovázel ho neméně…

- ANALÝZA

Akciový výhled podle Saxo Bank: Cesta pro investory bude spíše drsnější

Investorská portfolia se v minulých měsících do značné míry soustředila na velká jména technologických firem, případně na další americké akcie vůbec, takže nebyla příliš diverzifikovaná. Teď se však podle analytičky Charu Chanany ze Saxo Bank podle všeho mění situace. A důvodem není jen nástup Donalda Trumpa k moci.

Nejsledovanější místo finančních trhů - Wall Street. Zdroj: iStock

V posledních dvou letech určovala zisky amerických akcií do značné míry tzv. „Velká sedma“, tedy společnosti Nvidia, Apple, Microsoft, Alphabet, Amazon, Meta a Tesla. Ty jsou dnes zodpovědné za téměř 30 procent současné tržní kapitalizace indexu S&P 500.

Proto se portfolia do značné míry soustředila právě na tato velká jména a americké akcie vůbec, takže nebyla příliš diverzifikovaná. Teď se však podle všeho mění situace.

Potenciál dalších sektorů

Růst zisků už se nesoustředí výhradně na oblast technologií a zboží občasné spotřeby, kam spadá většina Velké sedmy. V letošním roce se poprvé od roku 2018 očekává kladný růst zisků ve všech sektorech indexu S&P 500.

Technologie sice zůstanou jedním z hlavních hybatelů tržních výnosů i nadále, ale růstový potenciál je patrný i v odvětvích, jako je zdravotnictví, průmyslová výroba, materiály a energetika. Tyto sektory budou moci těžit z kombinace investic do infrastruktury, inovací a reshoringu dodavatelských řetězců.

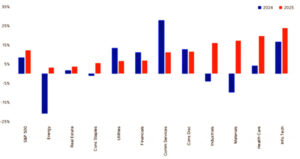

GRAF: Srovnání očekáváných růstů zisků v rámci indexu S&P 500 a v jednotlivých sektorech

V letech 2024 a 2025, v procentech.

Zdroj: Saxo, Bloomberg

Zejména zdravotnictví vypadá slibně. Stačí se podívat na značné očekávané zisky, atraktivní nacenění a příznivé strukturální faktory, jako je stárnoucí demografické složení obyvatelstva a pokroky v medicínských technologiích.

Průmyslové výrobě a materiálům zase prospějí další investice do průmyslových procesů řízených AI a projektů na podporu infrastruktury. Nový zájem investorů mohou zaznamenat i energetické firmy, zejména když budou dodávat energii pro AI.

Technologické firmy ovšem z našeho hledáčku nezmizí. V další etapě se patrně dostanou do popředí hlavně ty, které se budou moci pochlubit využitím AI v reálném světě. Do budoucna bude záležet na tom, zda tento sektor dokáže přejít od vysokého nacenění vyhnaného nekritickým nadšením k měřitelným výsledkům v oblasti zvyšování efektivity s pomocí AI.

Příležitosti v hodnotové oblasti za hranicemi USA

V současnosti se portfolia točí kolem amerických akcií, zejména Velké sedmy. Nicméně investorům, kteří chtějí diverzifikovat nebo hledají nové cesty k silnému růstu, by nejspíš prospělo, kdyby obrátili své zraky i za hranice USA.

Evropské a asijské trhy mají sice také své problémy, ale zároveň nabízejí ve srovnání s USA atraktivní hodnotové příležitosti. Evropské akcie se vůči americkým obchodují se značným diskontem, který odráží obavy ze slabé ekonomiky eurozóny, možného zavedení cel a trvalého geopolitického a politického napětí.

„Sedm divů“ tohoto regionu, mezi něž patří Hermès, Novo Nordisk, Siemens, LVMH, SAP, ASML a Schneider Electric, si vede lépe než většina trhu. Na druhou stranu rozdíl není tak dramatický jako v případě jejich amerických protějšků.

Všechny evropské sektory se obchodují vůči americkým s větším než historicky průměrným diskontem. Očekává se, že zisky MSCI Europe stoupnou za rok 2024 o 1,3 procenta a v roce 2025 se zvýší na 6,6 procenta.

Nejlépe si povedou IT, volné spotřební zboží a zdravotnictví. Mezi klíčové oblasti růstu však patří i elektrifikace, obnovitelná energie a průmyslové inovace, kde jsou evropské firmy globálními leadery.

Asijský potenciál je hlavně v Číně

V Asii zatím nabízí potenciál pro prudký vzestup hlavně Čína. Tamní akcie jsou nabízeny za atraktivní ceny. A sebemenší známka celní dohody s Trumpem nebo fiskálního rozvolnění kvůli poptávce může odstartovat rychlé zotavení.

I nadále se však jedná spíš o taktickou než o strukturální příležitost. Dlouhodobé vyhlídky pokulhávají kvůli přetrvávajícím problémům, jako je deflace, vysoké zadlužení a nízká spotřebitelská důvěra.

Nejistotu navíc zvyšuje i možnost velkých vládních zásahů do ekonomiky a fungování trhů, takže dokud nedojde k významnějším reformám, čínské akcie z pohledu strukturálních investic příliš atraktivní nebudou.

Oproti tomu Japonsko představuje příležitost selektivnějšího charakteru. Poté, co Bank of Japan (BOJ) změnila v červenci svou politiku, došlo u japonských akcií ke korekci. Netrvalo však dlouho a znovu se zotavily. Jejich nacenění už není tak atraktivní a na širším trhu hrozí pokles globální poptávky a posílení jenu.

Sektory jako bankovnictví, jemuž rostoucí úrokové sazby prospívají, a průmyslové firmy navázané na vládní průmyslovou politiku však mohou nabídnout cílené příležitosti. Japonským akciím hraje do karet i probíhající reforma správy a řízení obchodních společností, zejména u firem, které zvyšují výnosy pro akcionáře.

Investoři, kteří se nebojí expozice na rozvojových trzích, mohou najít hodnotové příležitosti například ve Vietnamu. Ten může vydělat na reorganizaci globálních dodavatelských řetězců firem, které se snaží diverzifikovat a zmírnit rizika spojená s Čínou a obchodními válkami.

Trump 2.0 jako divoká karta

Návrat Trumpovy administrativy s sebou přináší kombinaci politických rizik a taktických příležitostí. Trhy se patrně budou muset vypořádat s větší mírou nejistoty, protože Trumpova vláda se hodlá zaměřit na:

- Cla a dodavatelské řetězce: Nová cla na dovoz, zejména z Číny, zvýší náklady firmám závislým na zahraniční výrobě, a mohou tak narušit stávající dodavatelské řetězce. Může se zvýšit volatilita sektorů s vysokou hodnotou beta, ať už jde o technologie nebo malé firmy.

- Deregulace: Odvětví jako energetika, finanční služby a zpracovatelský průmysl se mohou těšit na snížení nákladů souvisejících s plněním legislativních povinností a s tím spojený růst efektivity a profitability.

- Reforma přistěhovalecké politiky: Přísnější zákony mohou ublížit odvětvím, jako jsou technologie, zdravotnictví a stavebnictví, protože za jsou závislá na zahraničních zaměstnancích, ať už jsou v zemi legálně či ilegálně. Nedostatek pracovních sil může hnát platy výš, což znovu přiživí inflaci.

Mezi klíčové sektory, na které bude mít Trump 2.0 největší přímý vliv, patří:

- Energetika: Trumpova politika se řídí tradičním republikánským sloganem „Drill, Baby, Drill“, takže hodlá zvýšit domácí produkci ropy a zemního plynu. Vyhlídky amerických ropných společností jsou ale zatím nejednoznačné. Pokud budou omezené ceny ropy, ukrojí jim to ze zisků. Výrobci obnovitelné energie mohou zase čelit politickým tlakům, ale zde může pomoci globální poptávka a levnější financování.

- Zdravotnictví: Příznivými vlivy jsou nepochybně stárnoucí populace a medicínské inovace, ale problémem mohou být regulatorní rizika, zejména omezení cen léčiv. K nejistotě přispívá i možnost jmenování Roberta F. Kennedyho Jr. Navzdory krátkodobé volatilitě se mohou díky solidním fundamentům a nízkému nacenění objevit atraktivní vstupní pozice pro dlouhodobé investory.

- Finanční instituce: Deregulace může bankám zvýšit zisky, pokud se rozvolní kapitálová a úvěrová pravidla. Výsledky však budou záviset na trendech hospodářského růstu a úrokových sazeb, protože zpomalení ekonomiky může oslabit poptávku po půjčkách a snížit marže.

Význam vyšších dluhopisových výnosů pro akcie

Ačkoli Fed snížil od září úrokové sazby už o 100 bazických bodů, dlouhodobé dluhopisové výnosy se vydaly opačným směrem. Výnos z 10letých amerických státních dluhopisů stoupl zhruba o stejnou hodnotu a teď činí zhruba 4,60 procenta.

Vzhledem k silné americké ekonomice a zvýšenému fiskálnímu riziku existuje po drtivém volebním vítězství Republikánů reálná možnost, že mohou výnosy znovu otestovat pětiprocentní hladinu.

Jaké to má dopady na akcie? Rostoucí výnosy z dluhopisů zvyšují firmám výpůjční náklady, což může podnikům snížit marže a omezit zisky. Zranitelné jsou zejména silně zaúvěrované sektory se zvýšenou citlivostí na úrokové sazby – jako jsou reality, veřejné služby a firmy s nízkou kapitalizací.

Nyní je třeba zvážit dva možné scénáře:

1. Pokud zůstane ekonomika i nadále silná, budou moci firmy vyšší výpůjční náklady kompenzovat díky výraznému růstu tržeb a své cenové síle. V takovém případě může být dopad rostoucích dluhopisových výnosů na trhy omezený.

2. Pokud hospodářský růst zpomalí, zvýšené dluhopisové výnosy patrně dlouho nevydrží, protože může zakročit Fed, který dál rozvolní podmínky financování.

Aby to korporátním ziskům nějak ublížilo, musely by dlouhou dobu vydržet abnormálně vysoké sazby. Pro investory navíc vyšší dluhopisové výnosy představují příležitost.

Na rozdíl od let 2020-2023 dnes dluhopisy nabízejí kladné reálné výnosy, tedy výnosy vyšší než inflace. Díky tomu jsou instrumenty s pevným výnosem pro příjmově orientované investory atraktivní alternativou.

Navíc, pokud fiskální výdaje za Trumpovy vlády ještě stoupnou, mohou coby zajištění proti inflaci posloužit hmotná aktiva jako komodity, nemovitosti či zlato.