Mohlo by vás také zajímat

Křehký klid v Hormuzském průlivu znamená pokračující napětí

Libor Akrman 27. dubna 2026Očekávání kolem „Islamabad talks 2.0“ postupně rostla, přetrvávající neshody mezi stranami však zabránily jakémukoli smysluplnému pokroku. Tato patová situace pokračovala…

Dodavatelé v ohrožení. Geopolitické konflikt zvyšují aktivity hackerů

Libor Akrman 9. dubna 2026Geopolitické konflikty dnes probíhají nejen na fyzickém bojišti, ale stále častěji také v digitálním prostoru. Aktuální vývoj na Blízkém východě…

Sazby hypoték se otáčejí vzhůru, banky zdražují a ještě budou

Libor Akrman 26. března 2026Geopolitické napětí se promítá do ceny peněz, růstu úrokových swapů, klíčového nástroje, podle kterého banky oceňují dlouhodobé úvěry. Lze tedy…

- ANALÝZA

Může se Rheinmetall stát evropskou Nvidií v obranném průmyslu?

Společnost Rheinmetall představuje díky růstu obranného rozpočtu evropských zemí, přezbrojování NATO i vlastní expanzi do oblasti munice a bojových technologií s vysokou marží jednu z nejzajímavějších investičních příležitostí na globálních zbrojních trzích. Proč může být tento titul srovnáván s americkým výrobcem čipů Nvidií?

Zdroj: Rheinmetall")

Největší evropský výrobce munice Rheinmetall překonal v půli března automobilový koncern Volkswagen a stal se největší německou firmou podle tržní kapitalizace. Na snímku je bojové vozidlo Lynx KF 41. (Ilustrační foto) Zdroj: Rheinmetall

V posledních pár letech se globální bezpečnostní prostředí dramaticky proměnilo. Ruská invaze na Ukrajinu nejenže vzkřísila geopolitická rizika v Evropě, ale také urychlila dlouho odkládaný proces přezbrojení členských zemí NATO.

Přístup Německa, dlouho známého svým umírněným postojem k výdajům na zbrojení, se v letošním roce změnil na „ať to stojí, co to stojí“. Tamní vláda se zavázal k trvalým investicím výrazně přesahujícím původních 100 miliard eur.

V centru této změny stojí Rheinmetall AG, největší německá zbrojařská firma a jeden z klíčových dodavatelů NATO. Z původně nenápadného průmyslového hráče se vyvinula dynamická společnost strategického významu. Ta navíc rozšiřuje výrobu, získává dlouhodobé kontrakty a expanduje po celé Evropě i za jejími hranicemi.

Dědictví síly: Co dělá Rheinmetall

Společnost Rheinmetall, založená v roce 1889, je německý zbrojní a automobilový výrobce. Postupně si vybudoval a dále si získává pověst jednoho z nejklíčovějších dodavatelů Severoatlantické aliance.

I když dál podniká i v civilním sektoru, za jeho hospodářský růst a vzestup cen akcií může hlavně zbrojařská divize.

| Paralely Rheinmetallu s Nvidií |

| I Rheinmetall, stejně jako Nvidia na poli AI: – Rychlým tempem rozšiřuje výrobu, aby uspokojil rychle rostoucí světovou poptávku. – Těží z dlouhodobě příznivých strukturálních faktorů (v tomto případě přezbrojování a geopolitické fragmentace). – Má dominantní podíl na trhu a značnou cenovou sílu. – Přitahuje zájem analytiků i investičních institucí. Navzdory užitečným paralelám má však analogie s Nvidií své limity, protože: |

Rheinmetall dnes v mnoha ohledech zastává na zbrojním trhu pozici, která je srovnávána s dominantním postavením Nvidie v oblasti AI. Obě firmy stojí v samém středu jistých světových megatrendů. Obě se snaží uspokojit poptávku, která zdaleka převyšuje někdejší očekávání. A obě zažívají rychlý nárůst tržeb, vzestup marží a ohromný zájem investorů.

Ale i když to k podobnému srovnání svádí, nesmíme zapomínat na rozdíly – a investoři by neměli zvažovat jen příležitosti, ale i rizika.

Vyhlídky: Zbrojní supercyklus se rozjel naplno

Geopolitické prostředí vyvolalo zásadní přehodnocení akcií zbrojařských firem, a to zejména v Evropě. Rheinmetall tak přímo profituje z hned několika konvergujících trendů.

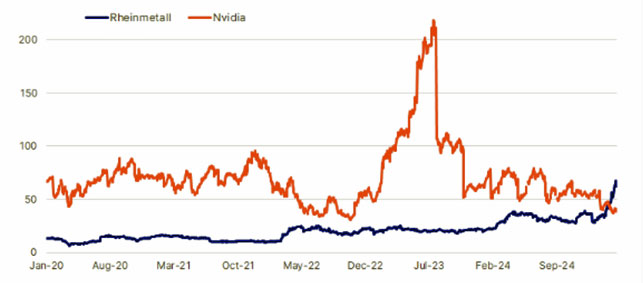

GRAF: Srovnání normalizované výkonnosti akcií Rheinmettall a Nvidie

Od března 2020 do konce roku 2024.

Zdroj: Saxo Bank; Bloomberg

Vyhlídky: Zbrojní supercyklus se rozjel naplno

Geopolitické prostředí vyvolalo zásadní přehodnocení akcií zbrojařských firem, a to zejména v Evropě. Rheinmetall tak přímo profituje z hned několika konvergujících trendů:

Obrovská poptávka a zakázky

- Boom poptávky po munici: Roční produkce dělostřeleckých granátů firmy Rheinmetall se zvýšila desetinásobně a lze očekávat, že do roku 2027 dosáhne objemu 1,1 milionu projektilů. Dnes je to 750 000.

- Nové podniky: Aby uspokojila regionální poptávku, rozšiřuje firma své výrobní kapacity v Německu, Litvě, Rumunsku i na Ukrajině.

- Zásadní kontrakty: V roce 2024 získal Rheinmetall od německé vlády kontrakt na dělostřeleckou munici v hodnotě 8,5 miliardy eur, jeden z největších v historii.

- Kapacity naplněné na dlouho dopředu: Firma v současnosti eviduje objednávky v hodnotě 30 miliard eur, takže má před sebou roky tučných tržeb.

Rozvoj sortimentní skladby

Kromě tradičního vojenského vybavení investuje Rheinmetall také do:

- Dronů a systému na protidronové obrany.

- Bojového softwaru s využitím AI.

- Mobilních řešení protiletecké obrany.

Může tak těžit z konvenčního přezbrojení i z dlouhodobé transformace obranných technologií.

Čísla hovoří za vše

Slibné provozní vyhlídky slibuje i finanční profil společnosti Rheinmetall. V roce 2024 zbrojní firmě vzrostly tržby o 36 procent a dosáhly 9,75 miliard eur.

V letošním roce pak firma očekává růst tržeb o dalších 25-30 procent. Samotná muniční divize vykazuje provozní marži ve výši 28,4 procent, což výrazně převyšuje průměr odvětí.

Podle nedávné prezentace může Rheinmetall údajně do roku 2030 inkasovat 20-25 procent výdajů evropských členů NATO na vybavení. Zároveň vidí velkou příležitost v opětovném vyzbrojení Ukrajiny po dosažení mírové dohody.

S tím, jak se zvedají výdaje na obranu a roste zájem investorů, poměr P/E firmy Rheinmetall prudce stoupl na 60. Ovšem i P/E Nvidie se v červenci 2023 vyšplhal nad 200+, jak ukazuje níže uvedený graf, a přesto její akcie do července 2024 přinesly roční zisky přes 170 procent. Z toho plyne, že vysoká cena nemusí vždy limitovat budoucí návratnost.

GRAF: Srovnání Rheinmetallu a Nvidie podle ukazatele P/E

Od ledna 2020 do konce roku 2024.

Zdroj: Saxo Bank; Bloomberg

Jsou tu však i rizika. Na rozdíl od Nvidie, která se díky svému růstovému potenciálu obchoduje s prémiovým multiplikátorem, nenabízí Rheinmetall růstové akcie.

Je to spíš cyklický průmyslový hráč, který profituje z trvalejší poptávky po obranných prostředcích. Navíc podniká ve zcela odlišném odvětví, kde výnosy neplynou z inovací soukromého sektoru, ale z vládních kontraktů.

Další rizika ke zvážení

Navzdory silným fundamentům a příznivým vlivům by si měli investoři uvědomit následující rizika:

- Ekonomické výzvy: Mnoho evropských zemí má omezené fiskální prostředky a snaha vyvážit růst rozpočtu na obranu a sociální výdaje může zpomalit růstovou trajektorii.

- Konkurenční a kapacitní rizika: Rychlý nárůst globální zbrojní výroby může během pár let způsobit vznik nadbytečných kapacit, zvýšit tak konkurenční tlaky a srazit marže.

- Závislost na rozpočtu: Firma se do značné míry spoléhá na vládní kontrakty, které podléhají změnám politických postojů, fiskálním tlakům a volebním cyklům.

- Geopolitická nestálost: Samy geopolitické události, které zvyšují poptávku po zbraních, mohou zároveň ironicky způsobit volatilitu a nejistotu na trhu. Předpokládanou poptávku může výrazně změnit náhlá deeskalace konfliktů – nebo nečekaná změna spojenectví.

- Nákladové a technologické tlaky: Stejně jako Nvidia podniká i Rheinmetall v odvětví, kde je klíčový rychlý technologický vývoj a řízení nákladů. Obranný průmysl směřuje k automatizovaným a digitalizovaným systémům s integrovanou AI, a tak musí firmy neustále investovat, aby se udržely vedení. Zároveň může rozšiřování výroby v době rostoucích nákladů na vstupy a problémů s dodavatelskými řetězci tlačit marže níž.

- Regulační a etická omezení: Rheinmetall podniká v sektoru, který je neustále pod drobnohledem ESG, což se může odrazit na poptávce investorů a omezit zájem o akcie ze strany institucí. Dopady mohou mít také exportní omezení či změna zbraňové legislativy.

- Citlivost na ocenění: Po rychlém zhodnocení akcií jsou multiplikátory ocenění zvýšené. Do budoucna tak budou výsledky záležet na schopnosti firmy naplnit očekávání v oblasti agresivního růstu a vysokých marží.