Mohlo by vás také zajímat

Vítězové burzovní rallye? Polovodiče a překvapivě měď

Kryštof Míšek 20. května 2026Poslední týdny na globálních trzích se nesly ve znamení výrazného růstu technologického sektoru, zejména polovodičových společností. A doprovázel ho neméně…

Rekordně nízká míra nezaměstnanosti v Česku skrývá výrazný neduh trhu práce

Jan Bureš 18. května 2026Jestli se česká ekonomika něčím může chlubit, je to rekordně nízká nezaměstnanost. Zároveň se ale za tímto jevem skrývá i…

Dodavatelé v ohrožení. Geopolitické konflikt zvyšují aktivity hackerů

Libor Akrman 9. dubna 2026Geopolitické konflikty dnes probíhají nejen na fyzickém bojišti, ale stále častěji také v digitálním prostoru. Aktuální vývoj na Blízkém východě…

- ANALÝZA

Zdecimuje AI výrobce software? Výprodeje investorů naznačují, že sektor nemá na růžích zrovna ustláno

Sektor vývojářů software je v současnosti pod velkým tlakem kvůli obavám investorů z inovací v oblasti AI. Ta by mohla významným způsobem narušit fungování i těch největších společností v sektoru jako jsou třeba Microsoft či Adobe. Je tento strach přehnaný, nebo AI modely skutečně nahradí velkou část placených služeb, které softwarové společnosti dnes nabízí?

. (ilustrační foto) Zdroj: Pixabay")

Když v dnešní době mluvíme o technologické inovaci, jen stěží se vyhneme termínu umělá inteligence (AI). (ilustrační foto) Zdroj: Pixabay

Při pohledu na obecné americké akciové indexy jako je S&P 500, Dow Jones, či Nasdaq Composite se nezdá, že by se akciové trhy nějak moc hýbaly. S&P a Dow jsou téměř beze změny od počátku roku a Nasdaq Composite je v mírném poklesu o 3 procenta.

Naopak se letos více daří menším společnostem, které v současnosti výkoností překonávají ty větší. Například index menších společností Russell 2000 přidal 3,9 procenta a rovnovážný index S&P 500, který nenadvažuje vítěze přidal 3,5 procenta.

Výprodeje pod povrchem

Ale pod povrchem v některých sektorech nyní dochází k velmi silným výprodejům. Hlavně v sektorech finančních technologií (fintech) a software. Obzvlášť softwarový sektor je nyní pod velkým tlakem vlivem obav investorů z inovací v oblasti umělé inteligence (AI), která by mohla významným způsobem narušit fungování i těch největších společností v sektoru.

Je tento strach přehnaný, nebo AI modely skutečně nahradí velkou část placených služeb, které softwarové společnosti dnes nabízí?

GRAF: Srovnání vývoje sektorů s S&P 500

Graf ukazuje nový trend, který je patrný od začátku letošního roku, kdy jsou patrné nejsilněji klesající akciové sektory v roce 2026 ve srovnání s indexem S&P 500.

Zdroj: YahooFinance, BH Securities

Z grafu výše lze vysledovat, které sektory nyní nejvíce krvácejí ve srovnání s obecným akciovým indexem S&P 500.

Jedná se o sektory softwarových služeb (modrá křivka) a finančních technologií (růžová křivka). Zatímco index S&P 500 klesl od začátku roku o necelé jedno procento, tyto sektory poklesly o -24,5 procenta (software) a -19,6 procenta (fintech). Zároveň je patrné, jak prudké jsou tyto poklesy ve srovnání s vývojem indexu a historickým vývojem.

Přesun kapitálu mezi sektory

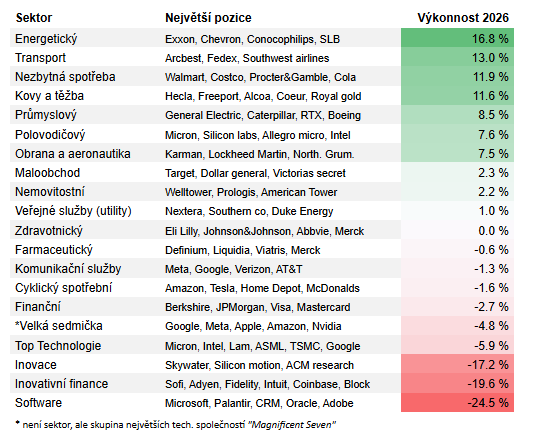

Tato divergence vypovídá o tom, že peníze ve velkém z trhu neodtékají ale spíše mění svojí filosofii. Zatímco kapitál silně opouští již zmíněné dva sektory, naopak ale výrazně přitéká do energetického, přepravního a průmyslového sektoru. To ostatně přehledně zobrazuje tabulka níže, která ukazuje příznačnost této rotace kapitálu.

TABULKA: Srovnání výkonnosti akcií v jednotlivých sektorech

Za letošní rok (od 1. ledna do 10. února 2026), v procentech.

Zdroj: State Street Investment management, GlobalXETFs, Blackrock

Kapitál nyní proudí směrem od dlouhodobých růstových příběhů k firmám s hmatatelnými peněžními toky, silnou cenotvorbou a dobrou předvídatelností krátkodobých zisků.

Investoři jsou nyní výrazně selektivnější a upřednostňují energetiku, průmysl, dopravu, základní spotřebu, těžbu kovů a obranný sektor. Tedy oblasti těžící z reálné ekonomické aktivity, ochrany proti inflaci a vládních či infrastrukturních výdajů.

Naopak sektory silně závislé na levném kapitálu a vzdáleném budoucím růstu, jako software, fintech a obecně „inovační“ témata, výrazně zaostávají. To také odráží probíhající tlak na jejich valuace.

Celkově tento vývoj ukazuje na střízlivější tržní náladu, kde investoři oceňují jistotu, předvídatelnost, stabilitu zisků a silnou rozvahu. Oproti tomu spekulativní a příběhové investice se dočasně posunují do pozadí.

AI zásadně mění SaaS ekosystém

Vývojářský software nebo také SaaS (Software as a Service), je cloudový byznys model, ve kterém jsou softwarové aplikace dodávány uživatelům přes internet na základě předplatného.

Typickými SaaS společnostmi jsou: Salesforce, Microsoft, Adobe, Crowdstrike, Palantir, Oracle apod. Tyto společnosti mají menší spotřebu kapitálu, potřebují menší počet zaměstnanců, obyčejně mívají vysoké ziskové marže a stabilní příjem. Mnohé z nich nyní padají z vysokých valuačních úrovní nejspíše oprávněně.

Ovšem jsou zde i seriózní velké společnosti jako je například Microsoft, Adobe či Salesforce, které ostře padají i přes jejich již značně konzervativní valuace. Například podle údajů agentury Bloomberg, Salesforce se obchoduje za 14,5násobek čistého upraveného zisku, Adobe za 12,3násobek a Microsoft za 24,3násobek.

Na dnešní dobu a vzhledem k výbornému hospodaření jmenovaných společností se jeví tato valuace značně konzervativní. Co za tím stojí?

Dominuje investorský strach

Především velký strach investorů z možné koroze jejich byznys modelů čím dál schopnějšími AI agenty. Investoři se obávají, že tyto modely trvalým způsobem mění ekonomiku v celém SaaS ekosystému. V něm je jádrem byznysu to, že firma nebo uživatel platí za konkrétní aplikaci (CRM, grafika, ERP…), do které se uživatelé „uzamknou“ i s jejich procesy, daty a návyky.

Je jasné, že AI nebude umět všechno udělat hned zítra, ale možná dojde ke změně toho, kdo bude v budoucnu inkasovat marže. I komu bude patřit vztah se zákazníkem a co se stane s tradičním předplatným.

Moderní generativní modely, a hlavně AI agenti posouvají software od „klikání v aplikaci“ k „automaticky vygenerovanému výsledku“. Jedná se tedy o to, že AI agent dostane úkol („získej kontakty, připrav nabídku, zaúčtuj faktury, vyřeš ticket“) a sám provede kroky napříč různými nástroji opakovanými iteracemi, aby tohoto cíle dosáhl.

Platformy plné AI agentů

V takovém světě už totiž nebude nejcennější samotná aplikace, kterou SaaS firma vyvine, ale orchestrace práce s těmito aplikacemi. A tady do hry vstupují AI agenti, kde se část hodnoty může přesunout od SaaS licencí k platformám, které agenty vyvíjí, jako je právě Anthropic, OpenAi atd.

Specificky tyto AI modely mohou využít různé placené i neplacené nástroje na dosažení konkrétního cíle, což může upozadit software s vysokým předplatným. Uživatele často zajímá výsledek spíše, než který program ho vygeneroval.

Uživatel by to teoreticky mohl udělat takto sám, ale často tomu tak není. Důvodem je čas, který by ho stálo vyhledat alternativní nástroj, naučit se pracovat s novým rozhraním nebo i kvůli bezpečnosti.

Pokud nějaký AI nástroj dokáže tyto problémy eliminovat, může „utnout“ zákaznickou loajalitu. Ten pak raději přejde od konkrétních softwarových produktů k jednotnému AI nástroji. Navíc pokud AI agent zvládne vykonat vícero různých činností, může nahradit nejen jednu aplikaci, ale klidně třeba 10 různých aplikací. To dále snižuje počet potenciálních předplatitelů. Některé opakující se a snadno proveditelné úkony se také může AI agent rychle naučit provádět.

Investoři se proto bojí, že SaaS firmy budou muset zlevňovat, protože zákazníci budou kupovat méně licencí nebo modulů. A uživatelé budou pracovat přes AI agenta místo přímo v aplikaci, což oslabí věrnost ke konkrétní značce.

Přehnané obavy?

V dlouhodobém časovém horizontu je nástup užitečných AI agentů podle nás zcela reálný. A ačkoli by se měl odrazit na nižší valuaci SaaS byznysů, současná korekce se u spousty společností zdá být přestřelená.

U velkých hráčů typu Microsoft, Adobe či Salesforce je pravděpodobnější, že dokáží AI nástroje využít i ke svému růstu. Důvod je ten, že mají k dispozici velké množství uživatelských dat a preferencí, mají širokou klientskou síť, komerční vztahy, compliance nebo kapitál. To vše jim dává živnou půdu, aby vytvořily svůj vlastní koherentní AI produkt.

Ze stejného důvodu není jednoduché sesadit z trůnu vyhledávač Google i přes již existující kvalitní AI chatboty. Zaběhlé SaaS společnosti proto podle nás nepůjde snadno a během krátké chvíle sesadit. Otázkou je, jak dlouho těmto společnostem potrvá něco takového vytvořit a jak moc se tím změní jejich ziskové marže a tempo růstu…