Mohlo by vás také zajímat

Jak moc změní AI nakupování na internetu a celou e-commerce?

Libor Akrman 8. ledna 2026Ve světě nakupování se rodí proměna, kterou lze přirovnat k posunu od psacích strojů k počítači. Umělá inteligence (AI) má…

Fidelity International: Umělá inteligence jako stroj na peníze. Firmám napříč různými sektory se začíná vyplácet

Libor Akrman 16. prosince 2025Tým analytiků společnosti Fidelity International se podrobně zabýval tím, jak začínají společnosti monetizovat umělou inteligenci a jaké jsou dopady jejich…

Black Friday je v plném proudu. Češi ho tolik neprožívají, obchodníci ho prodlužují

Jan Strouhal 20. listopadu 2025Letošní Black Friday vychází na 28. listopadu. Tehdy zejména ve Spojených státech vypukne nákupní šílenství, kdy lidé budou několik nocí…

- KOMENTÁŘ

Proč je koronavirová krize spíš podobná španělské chřipce z roku 1918 než finanční krizi v roce 2008?

Zkoumání podobností mezi současností a dobou před více než 100 lety nabízí vodítka, jak se současná pandemie může vyvíjet a jak může ovlivňovat různá odvětví světové ekonomiky, píše ve svém komentáři Aditya Khowala, portfolio manager společnosti Fidelity International.

Koronavirová pandemie bude mít ekonomický dopad na globální hospodářství podobný jako měla před zhruba 100 lety Španělská chřipka. Zdroj: wikipedia.org

Zapomeňte na padající trhy z roku 2008. Šoky související s onemocněním COVID-19 jsou více podobné těm při chřipkové pandemii v roce 1918 (tzv. španělská chřipka, pozn. red.).

Jakkoli je současná krize špatná, není to velká finanční krize, která odstartovala v roce 2008. Ta byla recesí bilance vyvolanou zhroucením trhů s nemovitostmi a ztrátou důvěry v banky.

Bydlení je největším zdrojem bohatství domácností, jehož celosvětová hodnota je přibližně 11 bilionů dolarů. I proto mohou velké poklesy cen nemovitostí nebo omezení půjček způsobit strukturální zpomalení.

V USA se odehrály v nedávné době pouze dva krachy trhu s nemovitostmi, a to v letech 1929 (velká hospodářská krize, pozn. red.) a 2008/2009 (velká finanční krize, pozn. red.). Obě události vedly k významnému hospodářskému zpomalení a trvalo dlouho, než se systém uzdravil a ekonomika se dostala zpět na původní úroveň.

Tentokrát jsou nejzranitelnějšími odvětvími turismus, cestovní ruch a maloobchod. Nicméně celková doba zotavení by mohla být kratší, pokud nedojde k omezení původních trendů.

Náraz COVID-19 je podobný vypuknutí krize v letech 1918–1919

Spíše než porovnávat současnost se situací před 12 lety bychom se měli věnovat události před 102 lety. Je to proto, že COVID-19 je krize založená na událostech, které jsou v některých ohledech srovnatelné s pandemií španělské chřipky v letech 1918–1919.

Recese tehdy trvala pouze sedm měsíců, i když druhá vlna infekce, která začala na podzim 1918, byla mnohem smrtelnější než první.

Během tehdejší pandemie, kdy se svět zotavoval z první světové války, zemřelo pět procent světové populace a jedna třetina se nakazila. My máme za sebou již druhý měsíc po propuknutí současné pandemie ve světě. Naše zdravotnické systémy jsou ovšem mnohem lépe organizované než v roce 1918.

MOHLO BY VÁS ZAJÍMAT:

Proč neposílit vliv ve světě aneb čínské hašení požáru, který říše středu sama rozfoukala

Koronavirus ve světle historických pandemií. Největší škody utrpí průmysl

Perfektní černá labuť: finanční svět bojuje s důsledky koronaviru

Teprve uvidíme, jak bude virus postupovat a jak brzy ho lidstvo dostane pod kontrolu. Je však rozumné přemýšlet nad rozsahem nedávných krizí a zároveň je porovnávat se strukturálními a cyklickými krizemi.

Zejména proto, že se čínská data o nových případech od začátku března každý týden zlepšují a v několika oblastech se země blíží normálnímu stavu.

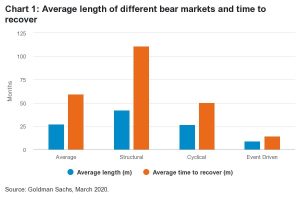

GRAF: Průměrná délka medvědího trhu a doby jeho zotavení při různých druzích krizí

Zdroj: Goldman Sachs 2020

Cestování utrpí

Jak jsme poprvé viděli v Číně, poté v Asii a dále na celém světě, nejpalčivější dopady opatření na omezení šíření viru zaznamenává odvětví cestování a cestovního ruchu. Vzhledem k tomu, že toto odvětví představuje 10,4 procenta celosvětové ekonomiky a zaměstnává deset procent celosvětové pracovní síly, budou dopady značné.

Podle World Travel and Tourism Council trvá v průměru přibližně 19,4 měsíce, než se odvětví zotaví z epidemií. To je dokonce déle, než bylo zapotřebí k vyrovnání situace po teroristických útocích, které zabralo 11,5 měsíce.

Letecké společnosti, výletní lodě, hotely, restaurace a přidružená odvětví v dodavatelských řetězcích budou v příštích týdnech a měsících trpět. Návrat k normálu bude podle nás trvat nejméně do příštího léta.

V souvislosti s dalším poklesem ekonomiky v příštích dvou čtvrtletích prudce poklesne stavební výroba. Odvětví už chvíli bojuje a pokles důvěry spotřebitelů a zvyšování úvěrového stresu pravděpodobně způsobí, že řada podniků půjde ke dnu.

V roce 1918 utrpěla škodu nebo byla nějak negativně zasažena celá řada podniků, navíc tehdy ještě neexistoval internet. Ekonomická data z té doby jsou vzácná, ale studie, kterou vytvořila saintlouiská pobočka americké centrální banky Fed v roce 2007, o pandemii způsobené španělskou chřipkou zmiňuje mimo jiné novinové články z Little Rocku v Arkansasu.

Ty reportují, že podle obchodníků se jejich byznys během vypuknutí pandemie snížil o 40–70 procent, zatímco u maloobchodních prodejen potravin klesl „jen“ o třetinu. Jediným odvětvím maloobchodu, který tehdy zaznamenal nárůst aktivity, byly lékárny.

Neopakování roku 2008

V současné době dostávají velký zásah i finanční instituce, zejména banky, které se obchodují výrazně pod svou účetní hodnotou. Dividendové výnosy jsou ale přesto mnohem vyšší než výnosy amerických státních dluhopisů.

Investoři opakují strategie z doby velké finanční krize před 12 lety, když prodávají tyto akcie s předpokladem, že banky utrpí škody podobně jako tehdy. Domnívám se však, že (nejen) bankovní systém USA je odolnější než v roce 2008. Nejen díky mnohem lepší kontrole rizik, ale i díky výrazně vyššímu objemu kapitálu.

Většina úvěrového rizika nyní leží u nebankovních finančních společností, jako jsou private equity, venture capital, hedgeové fondy nebo pojišťovací společnosti. Na tyto instituce budou dopadat největší ztráty, zatímco banky, jak očekáváme, projdou podobným způsobem, jako se jim to podařilo v době technologické bubliny v letech 2001/2002.

Průmysl se již pomalu začíná zotavovat ze zpomalení, navíc podobná situace není pro sektor nic nového. S tím, jak Čína začíná obnovovat výrobu a opět vytvářet zásoby, očekáváme, že se průmyslová výroba bude v příštích šesti měsících zotavovat rychleji než spotřebitelská odvětví.

Vzhledem k tomu, že více než 75 procent akcií celkově nabízí vyšší výnosy než americké státní dluhopisy – rekordně vysoké –, poměry rizika/výnosu vypadají ve střednědobém horizontu příznivě. Je totiž nutné poměřovat ekonomický dopad viru s ohledem na velikost monetárních a fiskálních stimulů.

Rok 2008 je v myslích účastníků trhu stále čerstvý, jenže současný koronavirový šok se bude odehrávat odlišně. V epicentru bude daleko více cestovní ruch než bankovní sektor.

Autorem příspěvku je Aditya Khowala, portfolio manager, Fidelity International