Mohlo by vás také zajímat

10 let od Brexitu: britské ekonomice odchod z EU příliš neprospěl. Vrací se do hry unijní návrat?

Paul Jackson 2. července 2026Uplynulo deset let od chvíle, kdy Spojené království hlasovalo pro odchod z Evropské unie. Existují důkazy o tom, že britská…

Křehký klid v Hormuzském průlivu znamená pokračující napětí

Libor Akrman 27. dubna 2026Očekávání kolem „Islamabad talks 2.0“ postupně rostla, přetrvávající neshody mezi stranami však zabránily jakémukoli smysluplnému pokroku. Tato patová situace pokračovala…

Trhy zařazují zpátečku. Pokles sazeb už nečekají, naopak se čeká růst

Jan Berka 23. března 2026Finanční trhy se během několika dní přepnuly ze scénáře uvolňování měnové politiky do scénáře, který počítá s jejím zpřísněním. Důvod…

- ANALÝZA

Příčiny kolapsu čínského konglomerátu Evergrande

Problémy čínského konglomerátu Evergrande otřásly nejen čínskými trhy, ale významně přispěly také k velkým tržním výkyvům posledních dní. Klíčová otázka je, zda se jedná o symptom blížící se imploze čínského finančního systému a prudkého ochlazení tamější ekonomiky, nebo zda jde primárně o důsledek nezvládnuté agresivní obchodní strategie společnosti Evergrande.

Zdroj: Reuters")

Sídlo čínské developerské společnosti Evergrande v Guanzhou. (Ilustrační foto) Zdroj: Reuters

Hrozba pro finanční trhy má v posledních dnech jméno Evergrande. Pojďme se na ni podívat blíže. Jedná se o druhého největšího developera v Číně. Ten za dobu své existence expandoval i do dalších odvětví, zahrnujících fotbalový klub, zdravotnictví či výrobu elektromobilů.

Společnost díky agresivní expanzi nabobtnala do gigantické velikosti s aktivy ve výši cca 345 miliard dolarů a závazky téměř 300 miliard dolarů.

Vysoká zranitelnost

V rámci spektra velkých čínských developerů Evergrande vynikala nejen svojí agresivitou, ale i nejslabšími ukazateli finančního zdraví. Firma kvůli tomu tvrdě narazila. Jednou z příčin bylo, že na čínském rezidenčním trhu došlo k ochlazení konjunktury. Navíc se zpřísnily podmínky pro poskytování hypoték.

A čínští regulátoři zavedli nové požadavky na finanční zdraví developerů, nazvané „tři červené linie“, ve snaze omezit cenovou bublinu a rizika spojená s jejím možným splasknutím.

Velká zranitelnost Evergrande byla všeobecně známa již dříve a motivovala banky i obchodní partnery ke snahám o omezení expozice vůči skupině. Té se posléze přestalo dostávat likvidity k plnění závazků vůči dodavatelům. Navíc se propadl i zájem klientů o nákup nemovitostí.

Potíže společnosti vyvrcholily v minulých týdnech, kdy Evergrande nedokázala dostát svým závazkům vůči bankám a v září nebyla schopna zaplatit splatné kupony dluhopisů.

VÍCE K TÉMATU:

Stamiliardové trable Evergrande dostaly čínský realitní sektor pod tlak. Nákaza děsí i světové trhy

Strach nad burzami: indexy tržních nálad vykazují extrémní hodnoty

O moci slov a „bezbranném“ byznysu. Čína si tentokrát došlápla na Tencent

Panika investorů a uklidnění

Vystrašení investoři v reakci na potíže Evergrande prodávali akcie a dluhopisy nejen samotné Evergrande, ale i ostatních čínských developerů. Obávali se totiž opakování výše uvedeného příběhu i u dalších developerů.

Po první vlně se situace nicméně začala stabilizovat a akcie a dluhopisy čínských firem z oboru již podstatnou část ztrát odmazaly.

Vedla k tomu řadu důvodů. Zaprvé je finanční situace ostatních velkých čínských developerů mnohem lepší než Evergrande. Vykazují nižší míru zadlužení, výrazně vyšší zisky a jejich hotovost vysoce převyšuje krátkodobé závazky.

Zadruhé nejsou čínská centrální banka a autority lhostejné k vývoji v sektoru. Jen za poslední týden čínská centrální banka navýšila injekce likvidity do bankovního systému o 71 miliard dolarů a čínské autority již pracují na řešení situace v Evergrande.

Roztříštěnost trhu

Zároveň by pád Evergrande neměl vyvolat větší potíže čínského bankovního systému či krach realitního segmentu. Čínský realitní trh je vysoce fragmentovaný a podíl Evergrande dosahoval jen tři procenta.

To samé platí i pro expozici bank. Celkové závazky Evergrande vůči bankám nedosahují ani jednoho procenta úvěrů v čínském bankovním systému, a navíc jsou zajištěny aktivy společnosti.

V neposlední řadě předpokládáme stabilizující zásah vlády, která se bude snažit zabránit neřízenému kolapsu společnosti a rozprodeji jejích aktiv pod cenou. Pravděpodobně se to odehraje formou převzetí společnosti ze strany společnosti ovládané vládou.

Případně poskytnutím překlenovacího úvěru ze strany polostátních bank s následnou restrukturalizací dluhu.

S investory rozhodně nebude jednáno v rukavičkách a očekáváme vytěsnění stávajících akcionářů a minimální plnění pro nezajištěné držitele dluhopisů. To ostatně reflektuje aktuální situace na trhu.

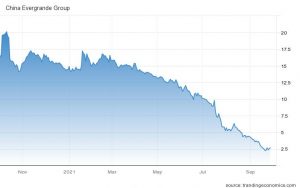

Od začátku roku akcie Evergrande ztratily 82 procent své hodnoty a dluhopisy se obchodují za necelých 30 procent své nominální hodnoty.

GRAF: Vývoj akcií Evergrande

Za poslední rok, v hongkongských dolarech

Zdroj: tradingeconomics.com

Malé riziko pro sektor

Očekáváme, že default společnosti Evergrande (a v budoucnu pravděpodobně některých dalších developerských společností) nepředstavuje díky proaktivní politice čínských autorit tak významné systémové riziko, aby zásadněji ohrozilo celý sektor.

Vysoká volatilita však bude pravděpodobně přetrvávat i v příštích měsících, což může poskytovat zajímavé investiční příležitosti. Předcházet však musí důkladné vyhodnocení finančního zdraví jednotlivých firem a aktivní investiční přístup.

Současné dění ukazuje na některé negativní jevy v čínské ekonomice a finančním systému. Tím prvním je neudržitelnost růstového modelu postaveného na investicích. Rezidenční segment se podílí na čínském HDP 14 procenty.

Prodeje pozemků a development pak tvořily velkou část příjmů lokálních vlád a municipalit.

Transformace nutná

Proto je nutné, aby Čína pokračovala v restrukturalizaci ekonomiky směrem ke službám a odvětvím s vyšší přidanou hodnotou. Cenou této transformace bude ovšem další pokles temp růstu čínské ekonomiky a nutnost změkčit negativní sociální dopady strukturálních změn.

Jinak Číně hrozí náhlý kolaps růstu vyvolaný přeinvestovaností v řadě segmentů ekonomiky s negativními důsledky pro čínské banky a vyžadující vynaložení enormních prostředků ze strany vlády.

Druhým negativním aspektem celé situace je poukaz na silnou roli vlády v ekonomice a zranitelnost firem vůči jejím intervencím, ať už se jedná o novou regulaci, či přísné kontroly.

Své by mohly vyprávět zejména technologické firmy, jejichž špatná výkonnost přispěla k tomu, že čínské akcie patří mezi trhy s nejhorší výkonností v letošním roce.