Mohlo by vás také zajímat

Ropné šoky už nejsou, co bývaly. Pokles cen ropy může být ještě výraznější

Dominik Rusinko 16. června 2026Spojené státy a Írán v noci na pondělí oznámily dosažení dohody, která by měla vést k ukončení války, jež začala…

Bude svět potřebovat ještě víc dolarů?

Jan Berka 21. dubna 2026Spojené arabské emiráty projevily zájem o dolarovou swapovou linku. Zvýšená poptávka po dolarové likviditě mimo americké trhy se nejen kvůli…

Proč americká blokáda Hormuzského průlivu dává smysl?

Lukáš Kovanda 13. dubna 2026Americké blokádě Hormuzu se sice mnozí vysmívají, ale ekonomicky dává velmi dobrý smysl. "Otázkou samozřejmě je, zda ji lze zvládnout…

- KOMENTÁŘ

Má “vlna optimismu” na Wall Street šanci na úspěch?

Na globálních akciových trzích panuje v posledních týdnech úleva. Americké akcie dosáhly na konci druhého kvartálu nových maxim. Co stojí za vlnou “optimismu” a je udržitelná?

Zdroj: Freepik")

Pohled na budovu newyorské burzy na Wall Street. (Ilustrační foto) Zdroj: Freepik

Akciové indexy trhají svá dosavadní maxima, kam vystoupaly navzdory přetrvávajícím geopolitickým a obchodním rizikům. Co stojí za tímto investorským optimismem?

GRAF: Vývoj akciového indexu S&P 500

Od inaugurace Donalda Trumpa 20. ledna 2025 do konce června 2025, procentní změna.

Zdroj: Ekonomický výzkum ČSOB, Macrobond

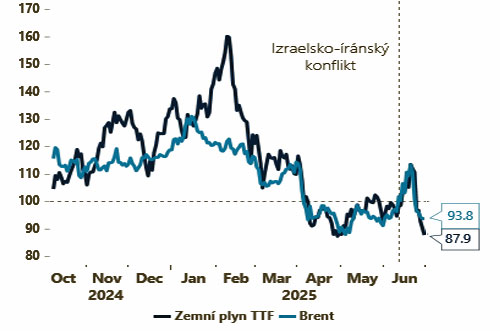

Na prvním místě je především důsledkem úlevy z toho, že se některé “nejhorší” scénáře nenaplnily nebo alespoň zatím nenaplňují. Dvanáctidenní konflikt Izraele a Íránu skončil stejně překvapivě jako začal. A s jeho koncem šly opět dolů i ceny ropy a zemního plynu. (viz graf níže)

GRAF: Vývoj ceny ropy a plynu

Od října 2024 do konce června 2025, bodový index (13.6.2025 = 100) přepočteno do eur.

Zdroj: KBC, OMIP, Macrobond

Vedle toho po posledním zasedání Fedu lehce vzrostly sázky na pokles úrokových sazeb v tomto roce. A v neposlední řadě nejnovější zprávy naznačují, že se administrativa Donalda Trumpa snaží před vypršením lhůt pro dosažení klíčových obchodních dohod (pro většinu zemí 9. července) své požadavky spíše mírnit než navyšovat.

Podle Financial Times je snahou před 9. červencem uzavřít co největší množství (byť skromnějších) dohod. Zároveň ale ponechat v platnosti univerzální dodatečná 10procentní cla. Nic z toho však není jisté.

Dojde ke střetu s USA, či ne?

A právě vyústění obchodních střetů USA s hlavními obchodními partnery proto spolu rozhodne, zda bude současná úleva na rizikových aktivech pokračovat či ne. Velmi negativně by samozřejmě byla vnímána zejména eskalace obchodního napětí s EU. Té Donald Trump vyhrožoval zavedením dodatečných 50procentních cel.

Současně s tím musí investoři sledovat čísla z reálné ekonomiky. Ta evropská byla v posledních měsících až překvapivě odolná. Oproti tomu některé americké statistiky překvapovaly spíše negativně (např. spotřebitelská důvěra). Nejbližším klíčovým číslem samozřejmě budou páteční statistiky z trhu práce (payrolls).

V mezičase samozřejmě musíme sledovat i vyústění debaty nad daňovým balíčkem Donalda Trumpa (“Big Beautiful Bill”). Ten by bez výraznějších změn měl podle nezávislých odhadů potenciál výrazně zvýšit americké zadlužení a dostat pod dodatečný tlak zejména dolar a americké dluhopisy.

A v neposlední řadě se investoři již natěšeně vyhlížejí na start výsledkové sezóny za druhý kvartál v polovině července. Ta nabídne první pohled na to, jak se firmy v USA zvládly poprat s Trumpovým “liberation day”.

Trhy budou zvědavé na jakékoliv změny výhledů a konkrétní příklady vypořádávání se novým světem vyšších obchodních bariér. Celkově vzato bychom tak na konci července či ještě lépe v průběhu srpna mohly mít větší jistotu ohledně toho, zda probíhající tržní “úleva” stojí na alespoň trochu “pevných základech”.