Mohlo by vás také zajímat

Česko dohnalo Evropu: ceny jako na Západě, ale výplaty stále ne

Lukáš Kovanda 23. června 2026V roce 2025 se cenové hladiny výdajů na konečnou spotřebu domácností v zemích EU výrazně lišily od průměru EU. Co…

Rozpočet v květnu: hluboký deficit a ještě horší výhled

Dominik Rusinko 1. června 2026Deficit státního rozpočtu se v květnu prohloubil na 170,2 miliardy korun z dubnových 106,1 miliardy korun. Prohloubení schodku je podle…

Nové dluhopisy pro Čechy: stabilní investice, nebo drahý luxus pro stát?

Dominik Rusinko 15. května 2026Ministerstvo financí přišlo s nabídkou konzervativního uložení peněz pro občany. Ministryně financí Alena Schillerová nabídla tři produkty. Prvním je pětiletý…

- KOMENTÁŘ

Prognóza ČNB mezi nejpesimističtějšími na trhu. Propadli snad centrální bankéři trudomyslnosti?

Česká národní banka (ČNB) na svém únorovém zasedání zhoršila výhled vývoje tuzemské ekonomiky. Prognóza ČNB předpokládá letos jen slabé hospodářské oživení, rychlejší růst čeká ekonomiku až v příštím roce. Podle analytiků ČSOB však ČNB ve své prognóze zvolila zbytečně přísný metr.

Guvernér ČNB Aleš Michl na tiskové konferenci po únorovém měnověpolitickém jednání bankovní rady. Zdroj: ČNB

Prognóza České národní banky (ČNB) opět patří k těm nejpesimističtějším na trhu. Bylo tomu tak již v listopadu. A nutno připomenout, že tehdy měli v centrální bance pravdu – zbytek trhu včetně nás nakonec postupně revidoval svůj výhled na rok 2024 směrem dolů.

V únoru ČNB dál pokračuje s revizemi směrem dolů a snížila svůj odhad růstu pro rok 2024 z 1,2 procenta na 0,6 procenta. To ostatně představuje jeden z hlavních důvodů, proč prognóza volá letos i příští rok po relativně agresivním snižování úrokových sazeb. Na tři procenta na konci roku 2024 a pak do blízkosti 2,5 procenta v roce následujícím.

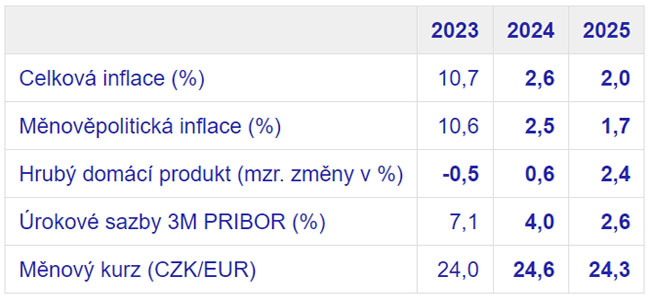

TABULKA: Prognóza ČNB – zima 2024

Jde o vybrané ukazatele.

Zdroj: ČNB

Má centrální banka pravdu i tentokrát? My si myslíme, že pesimismu je v poslední prognóze centrální banky možná až moc.

Zázraky se nečekají, ale…

Podobně jako ČNB sice předpokládáme, že na ekonomiku negativně dopadne odbourávání relativně vysokých zásob. Stejně tak nečekáme žádné zázraky od zahraničního obchodu. Reálný růst exportů se při slabé zahraniční poptávce může pohybovat pravděpodobně v blízkosti nuly (odhadujeme necelé procento).

Na druhé straně se s ČNB lišíme v názoru na vývoj reálné spotřeby českých domácností.

Výrazný pokles inflace v kombinaci se setrvačným růstem nominální mzdy by měl po více než dvou letech vést v roce 2024 k viditelnému meziročnímu růstu reálných příjmů. A to v situaci, kdy domácnosti vykazují nestandardně vysokou míru úspor.

Jak napověděl čtvrtý kvartál, spotřeba domácností po dvou letech výrazných poklesů nemá moc jiných možností než se probudit k růstu. A mnoho na tom nezmění ani lehký nárůst nezaměstnanosti či dopady konsolidačního balíčku.

Domácnosti spotřebují víc

Proto nám přijde odhad růstu spotřeby o méně než 1,5 procenta jako příliš pesimistický. Pro rok 2024 počítáme s růstem spotřeby domácností o 2,5 procenta a s růstem hospodářství jako takového o 1,4 procenta.

Pokud máme pravdu, nebude také pravděpodobně nutné snižovat tak agresivně sazby. Dál předpokládáme, že se sazby na konci roku 2024 budou pohybovat spíše v blízkosti čtyř procent (než prognózou avizovaných tří procent). A v roce 2025 pak nebude důvod sazby snižovat pod rovnovážnou úroveň.

Jistou rezervovanost vůči prognóze mají i někteří členové bankovní rady. Na druhou stranu během prvního a většiny druhého kvartálu pravděpodobně ČNB nebude nucena přepisovat odhady růstu směrem vzhůru. S výraznějšími pozitivními překvapeními počítáme až okolo pololetí.

Spadnou sazby ještě rychleji?

Navíc inflace v lednu může podle našich odhadů zvolnit ještě o něco výrazněji, než odhaduje centrální banka.

I proto na nejbližších zasedáních bude ČNB s vysokou pravděpodobností postupovat se sazbami dolů minimálně po 50 bps (ne-li rychleji).

Zdá se, že výraznější čáru přes rozpočet tomuto plánu může v nejbližších měsících udělat pouze česká koruna. Ta po zasedání centrální banky výrazně oslabila a pohybuje se na úrovních skoro o dvě procenta slabších, než indikuje únorová prognóza.