Mohlo by vás také zajímat

Zájem o bydlení dál poroste. A s ním i ceny

Igor Bubeník 23. července 2026Podle dat Českého statistického úřadu stavební produkce v květnu meziročně vzrostla o 4,4 procenta. A co je zajímavé, o téměř…

Proč je v Chorvatsku tak draze? Klíčovou roli hraje euro, potvrzují akademické studie

Lukáš Kovanda 8. července 2026Pověst Chorvatska jako relativně levné destinace pro strávení dovolené už dávno neplatí. Ve srovnání s předchozím rokem tam výrazně vzrostly…

Úspěch státních spořicích dluhopisů? Dobrá zpráva jen napůl

Dominik Rusinko 26. června 2026Zájem o Dluhopisy Republiky výrazně překonal očekávání ministerstva financí. Místo původně plánovaných 20 miliard korun si domácnosti podle dosavadních objednávek…

- ANALÝZA

Po dvou dekádách stability čelíme inflačním šokům. Jak moc hrozí světu inflační rakovina?

Z investičního pohledu je nyní téma číslo jedna obecné zdražování, tedy inflace. Globální inflace byla ještě před dvěma lety pod 2 procenty, v dnešní době přesahuje 6 procent a v krátkodobém výhledu atakuje hranici až 10 procent kvůli rostoucím cenám komodit, které vyhnala nahoru i invaze Ruska na Ukrajinu. Pokud přijdou další inflační šoky, můžeme zažít opět vlnu zdražování, která panovala v 70. letech.

Zdroj: Unsplash")

V dnešní době jsou největší inflační tlaky v energetickém sektoru a v sektorech ovlivněných pandemií. (Ilustrační foto) Zdroj: Unsplash

Čeká nás další vlna zdražování? Podobně jako před více než 50 lety? Jistá možnost zde je…

Ze střednědobého výhledu, tedy po odeznění krátkodobých vlivů jako válka a

narušení odběratelsko-dodavatelských vztahů, by se měla inflace vrátit k hodnotám

okolo 2 procent, na které centrální banky celosvětově cílí.

Ovšem existuje riziko, že když se budou inflační šoky opakovat, zůstane s námi vyšší inflace po delší dobu. Znamenalo by to bod zvratu po dvou dekádách stability.

Hlavním rizikem v současnosti je tedy příchod nových vln inflačních šoků, které by roztočily inflační spirálu. Ta by nakonec vedla centrální banky k přísnějšímu utahování měnové politiky, což by vedlo k tvrdšímu přistání globálního hospodářství s rizikem recese.

Něco obdobného se stalo v 70. letech, a právě z tohoto období se můžeme poučit,. Respektive zkoumat jaké rozdíly či shody má současná doba s tamní dobou, a zdali nás tedy i v nejbližší budoucnosti čeká prudký růst úrokových sazeb jako v 70. letech.

Současnost a 70. léta

V 70. letech minulého století si prošlo světové hospodářství dvěma ropnými šoky. Dnes tu máme také komoditní šok kvůli válce na Ukrajině, a navíc nabídkový šok kvůli nedávné pandemii.

| GRAF: Vývoj reálné úrokové míry v USA |

| Od roku 1970 do současnosti, v procentech.

Zdroj: autor |

Dnes i tehdy jsme byli svědky velmi uvolněné monetární politiky. Obrázek vpravo ukazuje vývoj reálné úrokové míry v USA.

Je patrné, že jak v 70. letech, tak dnes je reálná úroková míra hluboko v mínusu.

Z toho bychom mohli usuzovat, že razantnější utahování měnové politiky je na místě, a tedy i zvýšené riziko recese. Nicméně existuje výrazný rozdíl mezi 70. lety a současností.

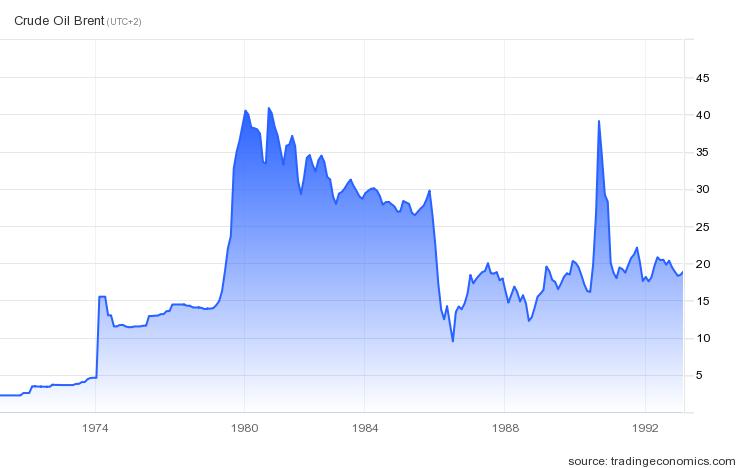

V 70. letech byl komoditní šok obrovský. Cena ropy v letech 1973 a 1974 vzrostla o 400 procent a v letech 1979 a 1980 poté ještě o dalších 200 procent (viz graf níže).

GRAF: Vývoj ceny ropy Brent

Od roku 1970 do roku 1990, v USD.

Zdroj: tradingeconomics.com

Dalším výrazným rozdílem je to, že v 70. letech americký dolar opustil zlatý standard, rozpadl se systém fixních směnných kurzů mezi kapitalistickými měnami a éra uvolněné monetární politiky tak byla ve svých plenkách.

Chybné předpoklady odborníků

V té době centrální bankéři, ekonomové a fiskální experti přisuzovali rostoucí inflaci speciálním faktorům. Také podceňovali efekt nadměrné poptávky vyvolané monetární expanzí. Tedy tím, že centrální banky uvolnily svou politiku a v ekonomice bylo příliš levných peněz.

A právě tato ignorance, nevědomost nebo lajdáctví vedla k postupnému zvyšování inflace a růstu jejího trendu. Na začátku 60. let byla globální inflace 1,5 procenta, ale poté začala poměrně rychle stoupat. O 10 let později dosáhla již 5 procent a kulminovala v roce 1980 na 14 procentech.

Oproti tomu dnes je inflace pouze krátce (cca zatím jeden rok) nad inflačními cíli centrálních bank a ty již bijí na poplach. Jsou si vědomy této hry s ohněm, kdy inflace může být dobrý sluha, ale zlý pán.

Centrální banky za posledních 30 let vytvořily účinné nástroje, jak dosáhnout inflačních cílů, a tím pádem i ukotvit inflační očekávání, a tedy i snížit nejistotu z pohledu budoucího vývoje cen.

VÍCE K TÉMATU:

Vyššími sazbami zvedat chtěl inflaci… myslel, že je to známka punku

Devizové rezervy jako zbraň pro ČNB proti inflaci? Názory odborníků se různí

Inflační rakovina

V 70. letech byla inflace patrná ve všech odvětvích. V dnešní době jsou největší inflační tlaky v energetickém sektoru a v sektorech ovlivněných pandemií.

Ovšem toto může odeznít nebo aspoň zpomalit či zmírnit, až se ceny komodit stabilizují a obnoví se odběratelsko-dodavatelské vztahy. Jinými slovy, inflační rakovinou není prošpikována ještě celá ekonomika.

V případě, že tvůrci hospodářské politiky nezačnou opět slibovat lepší zítřky. Třeba v podobně fiskálních dárečků, permanentního kvantitativního uvolňování či politiky nulových nebo ultra nízkých úrokových sazeb.

Pokud ne, tak divoká a dlouhotrvající inflace v řádu dekád pravděpodobně nebude na pořadu dne…