Mohlo by vás také zajímat

EU sází na jádro včetně SMR. Fantasmagorie nebo geniální tah, a vyplatí se to?

Jan Palaščák 23. dubna 2026Zatímco v 90. letech pocházela až třetina evropské elektřiny z jádra, nyní je to okolo 15 procent. Brusel i proto…

Konec naftové modly. Češi prchají před drahým benzinem k elektromobilům

Lukáš Kovanda 22. dubna 2026Podle dat Českého statistického úřadu přesahuje průměrné stáří osobních aut v Česku 16,5 roku, což je jedno z nejvyšších čísel…

Červený hadr pro Trumpa: Česko na obranu víc nevydá. Kdy se naštve pán Bílého domu?

Dominik Rusinko 6. března 2026Před pár dny americký prezident Donald Trump pohrozil Španělsku zrušením obchodním spolupráce, jelikož Madrid USA nepovolil použít své základny v…

- KOMENTÁŘ

Jaké budou dopady obchodní dohody EU s USA?

Spojené státy uzavřely dohodu s Evropskou unií, oznámil americký prezident Donald Trump po jednání s předsedkyní Evropské komise Ursulou von der Leyen. Součástí dohody je uvalení cla ve výši 15 procent na dovoz zboží z EU do USA. Jaké dopady dohoda představuje, rozebírá hlavní ekonom Patria Finance Jan Bureš.

Slovensko je největším světovým výrobcem aut v přepočtu na obyvatele. Na snímku je výrobní linka Volkswagenu v Bratislavě. Zdroj: Volkswagen Slovakia

Vyjednavači EU a USA dosáhli obchodního příměří. Výsledkem je 15procentní plošné clo na veškerý vývoz zboží z EU do USA. Na zhruba dvě třetiny zboží budou tedy platit cla o 5procentních bodů vyšší (nárůst z 10 procent na 15).

Oproti tomu ústupkem Spojených států jsou nižší sektorová cla – na automotive i na farmaceutické výrobky budou platit nakonec také cla ve výši 15 procent. Na automotive přitom dosud platila zvýšená cla ve výši 27,5 procenta, zatímco v případě farmaceutických produktů Donald Trump vyhrožoval cly až ve výši 200 procent.

Sektorová cla prioritou

Právě tato sektorová cla (automotive, farmacie, kovy) byla pro Evropu klíčovou prioritou při vyjednáváních.

Proč? To ukazuje i naše citlivostní analýza, která zkoumala dopady zvýšení sektorových cel o 25 procent v odvětvích automotive, farmacie a zpracování kovů.

Když ponecháme stranou Německo, tak západní Evropu nejvíce ohrožuje zejména výraznější zvýšení cel na farmaceutický průmysl. Velmi výrazně by zasáhla zejména Belgii a Nizozemí. Právě tyto země mají výraznou expozici farmaceutického průmyslu vůči americkému trhu.

Naopak středoevropské ekonomiky (a to i ty s významnější vahou farma-průmyslu jako Maďarsko) jsou vůči americkému trhu exponované méně.

„Proamerický“ autoprůmysl

Situace je obrácená u segmentu automotive. Vybrané středoevropské země v čele se Slovenskem a Maďarskem mají o poznání vyšší expozici vůči americkému trhu než západ Evropy. Země Beneluxu americká cla na automotive prakticky nezasáhla. Stejně tak je relativně nízká expozice jihoevropských ekonomik v čele s Itálií a Španělskem.

Na obou frontách (jak z pohledu farma-průmyslu, tak z pohledu segmentu automotive) je hodně zranitelné Německo. Proto mu pravděpodobně ve vyjednáváních šlo zejména o tyto dvě oblasti a výjimky z o poznání vyšších sektorových cel, která by ohrožovala jeho páteřní odvětví.

Na oslavy to není

Výsledná dohoda mezi EU a USA (i když z pohledu EU rozhodně není hodna velkých oslav), přinese pravděpodobně trhům dodatečnou úlevu. Ekonomické dopady budou podle našeho názoru lehce v součtu pozitivní.

Celková přímá celní zátěž, a i přímé obchodní dopady do evropské ekonomiky sice lehce vzrostou. (viz graf)

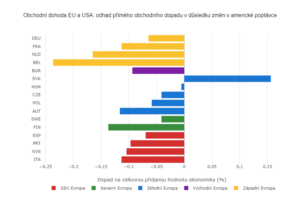

GRAF: Odhad přímého dopady dohody USA a EU v důsledku změn v americké poptávce

Dopady na jednotlivé země na celkovou přidanou hodnotu ekonomiky, v procentech.

Zdroj: Patria Finance, ČSOB

Ne však všude – zejména ve střední Evropě a v Německu s vyšším podílem segmentu automotive budou změny minimální (Slovensko a Maďarsko si dokonce lehce podle našich propočtů polepší).

Z pohledu ekonomiky je však důležitější, že je zažehnáno riziko vysokých sektorových cel. Ty totiž zvyšovaly nejistotu a tlumily investiční aktivitu v páteřních evropských sektorech.