Mohlo by vás také zajímat

Proč je v Chorvatsku tak draze? Klíčovou roli hraje euro, potvrzují akademické studie

Lukáš Kovanda 8. července 2026Pověst Chorvatska jako relativně levné destinace pro strávení dovolené už dávno neplatí. Ve srovnání s předchozím rokem tam výrazně vzrostly…

„Jestřábí“ režim v ČNB nehrozí. Alespoň guvernér Michl si ho zatím nepřipouští

Jan Bureš 11. května 2026ČNB pro nejbližší měsíce nechce „preventivně“ hasit nový inflační požár úrokovými sazbami, když si není jistá „mírou nebezpečí“. Pokud však…

Bitcoinový gambling Aleše Michla pokračuje

Libor Akrman 5. května 2026Guvernér České národní banky Aleš Michl na konferenci Bitcoin 2026 v Las Vegas otevřeně obhajoval zařazení bitcoinu do devizových rezerv…

- Komentář

Dočkáme se do Vánoc eura za méně než 25 korun?

Česká koruna pokračuje ve spanilé jízdě a drží se pod klíčovou hodnotou 25,50 CZK/EUR. Proč přes vysokou překoupenost rozšiřuje své zisky a co čekat dál? Nad tím se v komentáři zamýšlí ekonom Jan Bureš.

Ilustrační foto: Mince jedné koruny a jednoho eura. Zdroj: iStock

Jedním z faktorů, který v posledních dnech koruně pomáhá, je především jestřábí rétorika ČNB.

I když poslední prognóza centrální banky předpokládá jen pozvolný růst sazeb (další až v druhé polovině příštího roku), bankovní rada se vůči prognóze začíná jednoznačně vymezovat.

Proinflační rizika vidí už nejenom jestřábi jako Mojmír Hampl, ale i názorově sjednocující guvernér Jiří Rusnok.

Zdá se, že bankovní rada v čele s guvernérem souhlasí s konečným cílem prognózy – dostat sazby za dva roky přibližně na 2,5 procenta.

GRAF: Vývoj základní úrokové sazby v ČR

Za posledních deset let, v procentech

Zdroj: ČNB, Tradingeconomics.com

Centrální bankéři si však dokážou představit rychlejší cestu, než načrtla poslední prognóza. Dalšího růstu sazeb se proto můžeme dočkat již v prosinci a i díky tomu koruna rozšiřuje své zisky.

Sazby koruně ku prospěchu

Prosincový růst sazeb přitom v očekáváních peněžního trhu ještě není zcela zakomponován – může proto stále značnou část trhu překvapit, koruně připsat nové body a posunout ji do těsnější blízkosti 25,00 EUR/CZK.

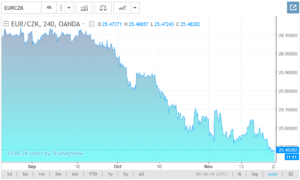

GRAF: Vývoj kurzu koruny vůči euru

Od letošního září do současnosti

Zdroj: TradingView.com

Za zranitelnost koruny může ECB

Nedílnou součástí dnešního úspěchu koruny je ovšem i situace v eurozóně. Tam přes velice dobré výkony ekonomiky dala ECB jasně najevo, že celý příští rok plánuje sazby ponechat v záporu.

To je živnou půdou pro příliv nových „horkých“ peněz do korun i jiných atraktivnějších měn. Především z tohoto důvodu očekáváme, že koruna v nejbližších měsících zůstane na výsluní.

Rostoucí překoupenost (odhadem desítky miliard spekulativního kapitálu) ovšem na druhé straně činí korunu zranitelnou vůči výraznější změně politiky ECB.

Oslabení? Nejdříve ve druhém pololetí 2018

Vidina vyšších eurosazeb jednoduše může přitáhnout horké peníze zpátky do eur a korunu oslabit. S něčím takovým ale nepočítáme dříve než v druhé polovině příštího roku.

V delším období může silná koruna také pomoci ještě více rozhýbat domácí investice –

jednoduše tak, že je zlevní (investice jsou značně dovozně náročné).

Do investic přitom již řadu podniků tak jako tak tlačí nedostupná a drahá pracovní síla.

Silnější investice by mohly časem zrychlit dovozy, zhoršit vnější bilanci Česka a oslabit tak přirozené fundamenty koruny. To ovšem bude ještě chvíli trvat.