Mohlo by vás také zajímat

Bude svět potřebovat ještě víc dolarů?

Jan Berka 21. dubna 2026Spojené arabské emiráty projevily zájem o dolarovou swapovou linku. Zvýšená poptávka po dolarové likviditě mimo americké trhy se nejen kvůli…

Sazby hypoték se otáčejí vzhůru, banky zdražují a ještě budou

Libor Akrman 26. března 2026Geopolitické napětí se promítá do ceny peněz, růstu úrokových swapů, klíčového nástroje, podle kterého banky oceňují dlouhodobé úvěry. Lze tedy…

Trhy zařazují zpátečku. Pokles sazeb už nečekají, naopak se čeká růst

Jan Berka 23. března 2026Finanční trhy se během několika dní přepnuly ze scénáře uvolňování měnové politiky do scénáře, který počítá s jejím zpřísněním. Důvod…

- ČLÁNEK

Nižší úrokové sazby v USA? Ne tak rychle, říkají trhy

Americký trh stojí před zásadní změnou. Americká centrální banka (Fed) se po téměř roce chystá poprvé snížit úrokové sazby. Trhy reagovaly na očekávání nižších sazeb růstem.Jsou to ale skutečně dobré zprávy? To záleží na tom, proč Fed sazby snižuje.

Zdroj: PxHere")

Po jednom z nejtvrdších hospodářských šoků posledního století v roce 2020 prožila americká ekonomika jedno z nejrychlejších oživení v moderní historii. To nyní může zbrzdit nárůst inflace. (Ilustrační foto) Zdroj: PxHere

Americká centrální banka má dva úkoly – udržet cenovou stabilitu a maximální zaměstnanost. V kontextu úrokových sazeb tyto dva cíle však aktuálně působí protichůdně. Inflace se stále drží nad 2procentním cílem, což by si žádalo vyšší sazby.

Naopak ale slábnoucí trh práce zvoní na poplach, aby Fed sazby začal okamžitě snižovat.

Trhy v současné době počítají se třemi sníženími do konce roku. To znamená jedno na každém zbývajícím zasedání Fedu. Základní sazbu by to dostalo z aktuálních 4,25 – 4,5 procenta do pásma 3,5–3,75 procenta.

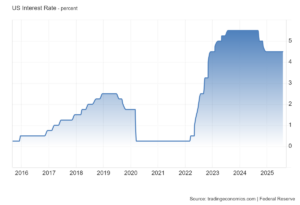

GRAF: Vývoj základní úrokové sazby Fedu

Za posledních 10 let, v procentech.

Zdroj: tradingeconomics.com

Abychom však chápali skutečný dopad na finanční trhy, musíme se podívat i na širší souvislosti.

Je americká ekonomika dost zdravá?

Ne všechno je totiž v rukách centrálních bankéřů. Ačkoliv Fed stanovuje základní sazbu, samotné úrokové sazby stanovuje finanční trh. Ten se však dívá na více faktorů, než jen inflaci a nezaměstnanost.

Důležitou roli sehrává také fiskální zdraví americké vlády, rostoucí deficit státního rozpočtu, obrovský dluh a politická nejistota spojená s vládou Donalda Trumpa a její obchodní politikou.

Není proto náhodou, že ačkoliv bylo zářijové snížení sazeb dlouho očekáváno, výnosy dlouhodobých amerických dluhopisů začaly klesat až ve chvíli, kdy nová ekonomická data na začátku září potvrdila ochlazení trhu práce.

Směr recese?

Nižší sazby podporují úvěrovou aktivitu a stimulují ekonomický růst. Největší přínos tradičně cítí akciové trhy. Přesněji firmy z odvětví citlivých na financování, jako je stavebnictví, reality nebo menší podniky, které mají obvykle horší možnosti financování a vyšší míru zadlužení.

Růst cen akcií v těchto segmentech vidíme už nyní. Celá teze ale stojí na tom, zda Fed zvládne tzv. „měkké přistání“. Tedy zda už není příliš pozdě na snižování sazeb a ekonomika neupadá do recese. To ukáže čas.

V opačném případě, tedy pokud tato ekonomická data představují první známky začínající recese, mohou akciové trhy čelit vážným problémům. Historicky se v takové situaci dařilo nejvíce zlatu jako konzervativní investici. Zlato si ale vedlo dobře i v případě ‚‚měkkého přistání‘‘. Není tedy náhoda, že i letos patří k nejvýnosnějším investicím.

Ačkoliv je zasedání centrální banky důležité, vyjádření bankéřů o stavu ekonomiky a také nově přicházejíc data budou důležitější. Pro vyhodnocení, který z těchto dvou scénářů je více pravděpodobný.

Prozatím to ale vypadá spíše na ‚‚měkké přistání‘‘, jelikož slabá data z trhu práce vyvažují pozitivní výsledky firem a stabilní hospodářský růst…