Mohlo by vás také zajímat

OPEC ztrácí odchodem Emirátů těžkou váhu i prestiž. Dopadne to na cenu ropy?

Dominik Rusinko 29. dubna 2026Spojené arabské emiráty k 1. květnu opouštějí Organizaci zemí vyvážejících ropu (OPEC) i širší skupinu těžařů OPEC+, oznámila koncem dubna…

11. 6. 2025 – NERS 2026: výroční konference o jaderné energetice

Redakce 28. dubna 2026Již 18. výroční mezinárodní konference o jaderné energii NE•RS 2026 proběhne s podtitulem „NA CESTĚ K ÚSPĚCHU ČESKÉHO JADERNÉHO PROGRAMU“.…

EU sází na jádro včetně SMR. Fantasmagorie nebo geniální tah, a vyplatí se to?

Jan Palaščák 23. dubna 2026Zatímco v 90. letech pocházela až třetina evropské elektřiny z jádra, nyní je to okolo 15 procent. Brusel i proto…

- KOMENTÁŘ

Konec energetické krize? Pro letošní zimu ano, pro ty další přetrvává nejistota

Evropa navzdory výraznému poklesu cen zemního plynu ještě v energetické válce s Ruskem nezvítězila. Globální poptávka po zkapalněném zemním plynu (LNG) totiž zřejmě poroste v důsledku oživení čínské ekonomiky. To by mohlo zkomplikovat plnění evropských zásobníků plynu před příští zimou.

Zdroj: PxHere")

Evropským zemím se před letošní zimou podařilo naplnit zásobníky plynu, zejména díky dovozu LNG ze Spojených států a dalších destinací. (Ilustrační foto) Zdroj: PxHere

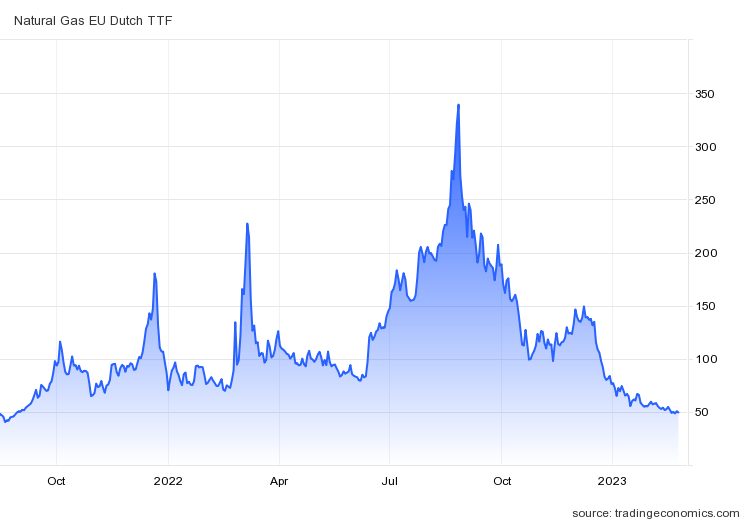

Cena zemního plynu v Evropě, svého času jedna z nejsledovanějších proměnných na finančních trzích, pokračuje v setrvalém poklesu.

Evropský cenový benchmark TTF se poprvé od srpna 2021 sesunul pod hranici 50 eur/MWh a vysílá jasný signál, že Evropa má to nejhorší v rámci energetické krize za sebou.

GRAF: Vývoj ceny zemního plynu podle benchmarku TTF

Za poslední tři roky, v eurech za megawatthodinu.

Zdroj: tradingeconomics.com

Tento pozitivní vývoj je dán hned několika faktory. Na straně poptávky jde o efekt neobvykle teplé zimy v kombinaci s energetickými úsporami, respektive destrukcí poptávky (z titulu vysokých cen).

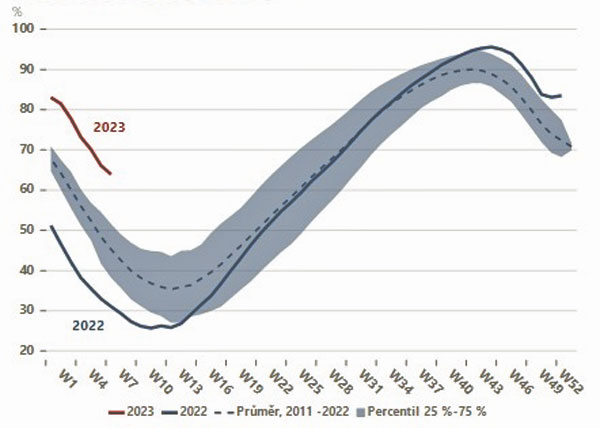

Na straně nabídky sehrálo roli zajištění alternativních dodávek, především ve formě LNG. Výsledkem je pak více než komfortní situace z pohledu zásob plynu: zatímco loni touto dobou byly v EU naplněny zásobníky pouze ze 33 procent, v tomto roce je naplněnost dvojnásobná, tedy výrazně nad dlouhodobým průměrem.

GRAF: Srovnání vývoje naplněnosti plynových zásobníků v EU

V roce 2022 a 2023 (leden až 21. únor), v procentech.

Zdroj: ČSOB/GIE

VÍCE K TÉMATU:

Martin Dlouhý (GasNet): Kyberbezpečnost je důležitý klíč ve hře o budoucnost i v plynárenství

Po odklonu od ruského plynu zachránily Evropu při výrobě elektřiny vítr a slunce

Paradox českých zásob s plynem: místo úbytku zásoby rostou. Další vývoj cen je ale nejistý

Dobrá zpráva i pro další zimu

A to je dobrá zpráva nejen směrem ke zbytku této zimy, ale hlavně k zimě 2023/2024, neboť tradiční letní plnění zásobníků bude startovat z velmi komfortní pozice.

Právě nadstandardní naplněnost zásobníků sloužících jako pojistka proti případným výpadkům v dodávkách je pak jedním z hlavních argumentů, proč by se již nemělo opakovat extrémní napětí z minulého roku, kdy cena zemního plynu atakovala až 300 eur/MWh.

Na straně druhé ani pokračující pokles cen plynu směrem k úrovním mezi 15–20 eur/MWh, na které byl v minulé dekádě zvyklý evropský spotřebitel a průmysl, se v tuto chvíli nezdá pravděpodobný.

A to minimálně ze dvou důvodů: zaprvé, levný plyn by znamenal oživení nemalé části poptávky. Právě její destrukce prostřednictvím vysokých cen se přitom stala zásadní pro rebalancování trhu. Zejména v situaci, kdy Evropa nedokázala zcela nahradit ruské dodávky, což platí doposud.

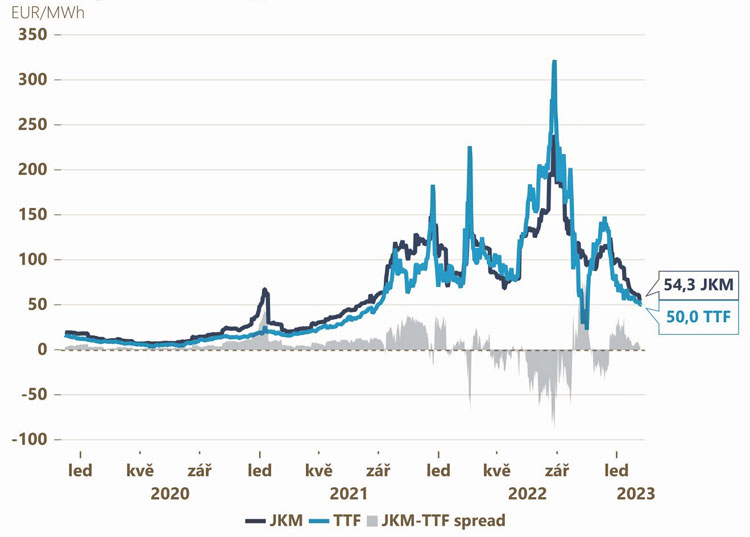

Zadruhé, Evropa bude potřebovat zůstat konkurenceschopná na LNG trhu, ze kterého aktuálně pokrývá více než dvě pětiny svých dodávek. To platí především ve vztahu k asijským zemím, jejichž cenový benchmark JKM se nyní nachází nad evropským TTF.

GRAF: Srovnání vývoje cen plynu podle benchmarků TTF a JKM

Od ledna 2020 do půle února 2023, v eurech za megawatthodinu.

Zdroj: ČSOB, CME Group, ICE

Situaci navíc může z pohledu Evropy ještě zkomplikovat návrat Číny na trh LNG po plném otevření její ekonomiky. Prostor pro prudký, respektive setrvalý pokles cen plynu se tak zdá již relativně omezený, nejistota ohledně dalšího cenového vývoje však nadále zůstává enormní.