Mohlo by vás také zajímat

„Jestřábí“ režim v ČNB nehrozí. Alespoň guvernér Michl si ho zatím nepřipouští

Jan Bureš 11. května 2026ČNB pro nejbližší měsíce nechce „preventivně“ hasit nový inflační požár úrokovými sazbami, když si není jistá „mírou nebezpečí“. Pokud však…

Bitcoinový gambling Aleše Michla pokračuje

Libor Akrman 5. května 2026Guvernér České národní banky Aleš Michl na konferenci Bitcoin 2026 v Las Vegas otevřeně obhajoval zařazení bitcoinu do devizových rezerv…

Sazby hypoték se otáčejí vzhůru, banky zdražují a ještě budou

Libor Akrman 26. března 2026Geopolitické napětí se promítá do ceny peněz, růstu úrokových swapů, klíčového nástroje, podle kterého banky oceňují dlouhodobé úvěry. Lze tedy…

- Analýza

Z Monety bude nová Air Bank. I banku můžete mít mnohem větší

Finanční skupina PPF plánuje získat zhruba čtvrtinový podíl v Monetě Money Bank. Spojením s Air Bank a s českým a slovenským Home Creditem by mohla vzniknout nová, větší banka, která by měla velmi silnou pozici na trhu spotřebitelských úvěrů.

Takto by brzy mohly vypadat i pobočky Monety Money Bank, která se chce spojit právě s Air Bank a Home Creditem ČR a SR do společné bank. Zdroj: Air Bank

Skupina PPF má talent na oznamování překvapivých a velkých akvizic. Není to tak dlouho, co koupila mobilního operátora O2, což loni posunula koupí telekomunikačních aktiv norského Telenoru na jihu Evropy. Letos na jaře oznámila koupi bulharské TV Nova, což jí však zablokoval tamní regulační úřad. O akvizici tak PPF vede soudní spor.

Tu poslední oznámila tento týden společně s bankou Moneta Money Bank, čímž se rozjel proces sjednocení s další bankou Air Bank a českou a slovenskou částí Home Creditu. Transakce v celkové hodnotě 19,75 miliardy korun, pokud vše klapne, by měla být dotažena 1. července 2019.

Pojďme se podívat na celou transakci podrobněji.

Nová obří banka

Nejprve uvedeme prostá fakta. Co by přinesl vznik nového bankovního obra, který dle materiálů Monety ponese název Air Bank (neb ten je veřejností vnímán lépe)?

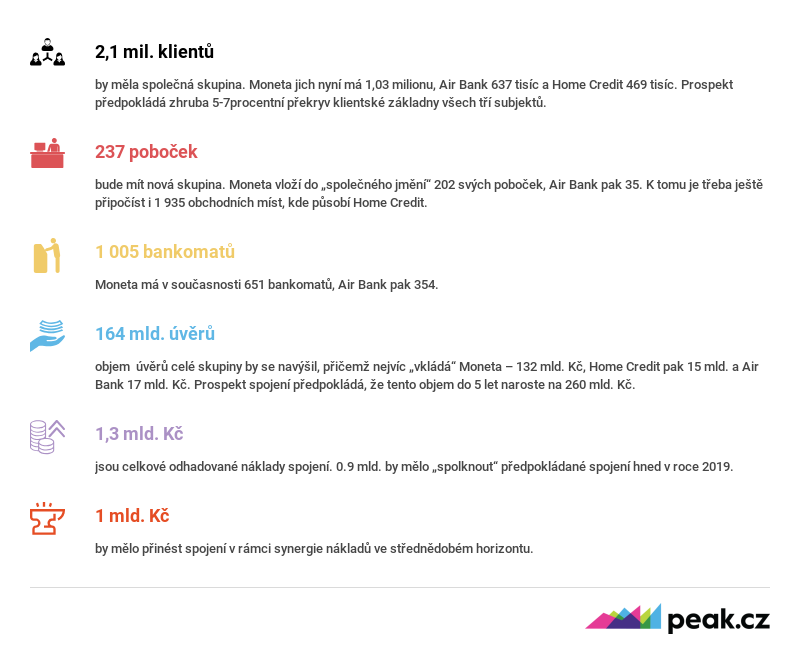

GRAFIKA: Co by přineslo spojení Monety s Air Bank a Home Creditem

Zdroj: Moneta Money Bank

Jak naznačují výše uvedená čísla (a i média to tak interpretovala), mohla by co do počtu klientů na českém trhu vzniknout nová trojka. Nicméně jde spíše o marketingové umístění „na bedně“.

Tím podstatným, co řídí svět financí, jsou peníze. V tomto případě je tedy dobré se podívat na velikost bilanční sumy a vlastního kapitálu.

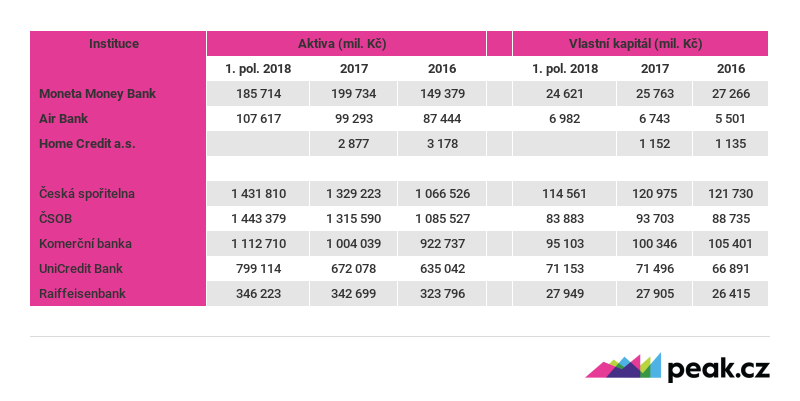

TABULKA: Srovnání vybraných českých bank podle bilančních sum a vlastního kapitálu

Za poslední dva roky a 1. pololetí 2018, v mil. Kč

Pozn.: Vzhledem k chystanému spojení je ve srovnání bank i poskytovatel úvěrů Home Credit a. s.

Zdroj: výroční zprávy bank, Reuters

Z tohoto pohledu se nově vzniklá skupina velké české bankovní trojce výrazně nepřiblíží. Třetí největší banka u nás (Komerční banka) má bilanční sumu (aktiva) přes 1 100 miliard korun, zatímco potenciálně vznikající skupina se pohybuje lehce nad 300 miliardami korun.

Kromě České spořitelny, ČSOB a Komerční banky jí tak velikostí předčí i UniCredit Bank a Raiffeisenbank. Bavíme se tedy ve skutečnosti o šesté největší skupině.

Předseda představenstva Home Creditu Jiří Šmejc:

Potenciál tohoto spojení je obrovský a jsem přesvědčen, že jsme společně schopni ho velmi dobře využít.

Je to dáno tím, že průměrná velikost vkladu v Komerční bance, kde má účty mnoho firem a podnikatelů, je na úplně jiné úrovni než ve finanční skupině, jejíž klienti jsou dlužníci ve spotřebitelských a podnikatelských úvěrech.

Dobrý obchod

Celá transakce zatím vypadá na velmi dobrý obchod pro PPF a Jiřího Šmejce, protože z pohledu valuace jejich akvizovaný podíl v Monetě vychází mnohem lépe než Monetou kupované podíly v Air Bank a Home Creditu.

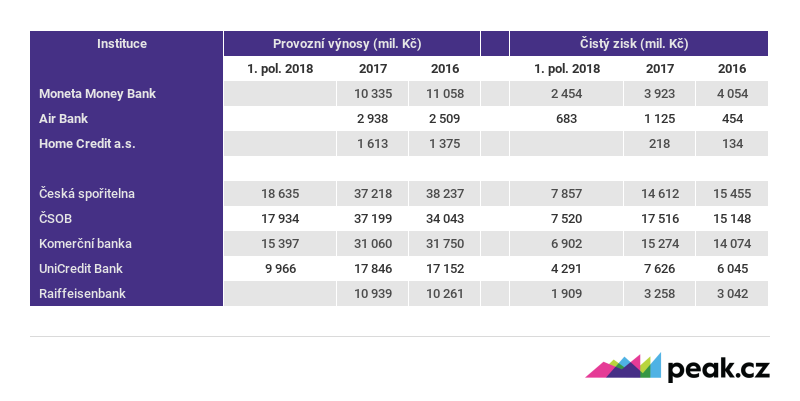

TABULKA: Srovnání vybraných českých bank podle provozních výnosů a čistého zisku

Pozn.: Vzhledem k chystanému spojení je ve srovnání bank i poskytovatel úvěrů Home Credit a. s.

Zdroj: výroční zprávy bank, Reuters

Zatímco na jedné straně po vypořádání transakce získá Moneta stoprocentní podíly v Air Bank a v českém a slovenském Home Creditu, za což zaplatí 6,75 miliardy korun v hotovosti, na straně druhé Home Credit naopak získá 165,6 milionu nově vydaných akcií Monety v hodnotě 13 miliard korun.

Vzhledem k tomu, že v současnosti má Moneta vydáno 511 milionů akcií, půjde o poměrně rozsáhlé rozmělnění vlastního kapitálu, přičemž zároveň vzroste valuace celé skupiny. Hodnota Monety je v tuto chvíli zhruba 23 miliard korun, nově vydané akcie tuto hodnotu posunou na 37 miliard.

Zmíněná výhodnost pro Home Credit, potažmo tedy PPF, spočívá v tom, že sice na jedné straně musí koupit zmíněné akcie Monety (čímž se v novém podniku stane významným akcionářem s podílem 24,48 procenta), ale tím, že zároveň od Monety dostane 6,75 miliardy korun v hotovosti, ho to de facto stojí jen 6,25 miliardy korun.

Výhodnost je pak patrná také očima vlastního kapitálu. Na jedné straně totiž PPF a Šmejc platí při transakci přibližně jen 1,8násobek hodnoty vlastního kapitálu a přibližně 12násobek zisku. Naproti tomu Moneta platí přibližně 2,5násobek vlastního kapitálu a 15násobek zisku.

Nesporný synergický přínos

Plánované spojení však rozhodně není definitivní, neboť Moneta, respektive její vedení v čele s ředitelem Tomášem Spurným, musí přesvědčit současné akcionáře, aby pro něj zvedli ruku na valné hromadě.

GRAF: Současná vlastnická struktura Monety Money Bank

Zdroj: Moneta Money Bank

Moneta pochopitelně svým akcionářům prezentuje celou transakci i jako přínos pro stávající vlastníky banky. Na druhou stranu současní akcionáři mají (až na Chase Nominees Limited s necelými 19 procenty) méně než pětiprocentní podíly, což dělá vlastnickou strukturu velmi rozdrobenou.

A co na to akcionáři?

Vznik nejsilnějšího akcionáře s čtvrtinovým podílem, jehož apetit na rozšíření podílu až na nadpoloviční podíl je víceméně očividný (PPF již podobný postup použila v minulosti například při koupi O2), by se jim tak nemusel líbit.

I přes jasné argumenty, že spojení přinese vyšší ziskovost – díky úspoře nákladů i dalším obchodním synergiím –, to je dost dobře možné a nelze to vyloučit i kvůli nezpochybnitelnému know-how skupiny Home Credit v poskytování spotřebitelských úvěrů po celém světě.

Hlavními akcionáři Monety jsou velké americké či britské fondové společnosti typu JPMorgan Asset Management nebo Vanguard. Otázka je, jak se k této transakci budou stavět. Jsou to oni, kdo musí celý „deal“ posvětit.

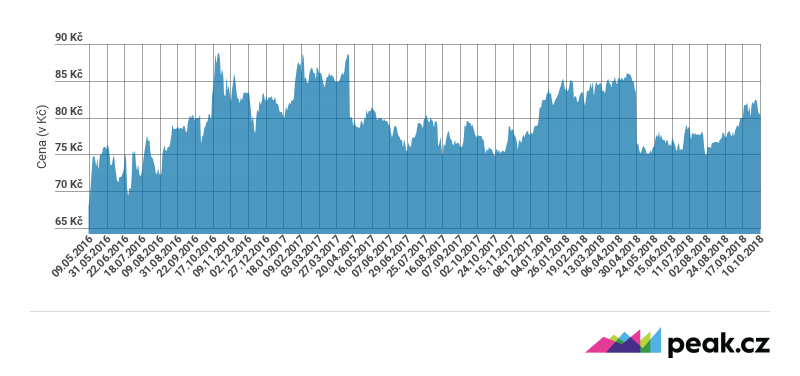

Toto posvěcení rozhodně nelze považovat za formalitu. Může se stát, že obava z poklesu tržní hodnoty akcií (která mimochodem přišla bezprostředně po oznámení plánu na spojení, pozn. red.) zvítězí nad vidinou obchodních a nákladových synergií.

GRAF: Vývoj ceny akcií Moneta Money Bank

Zdroj: Thomson Reuters

Riziko vyššího zadlužení

Finančním faktem ovšem zůstává, že Home Credit v ČR a na Slovensku má dost vysokou úroveň zadlužení s finanční pákou okolo 22. Relativně vysokou mírou zadlužení disponuje na české poměry i Air Bank (finanční páka 15).

Moneta s finanční pákou 8 zase patří mezi dlouhodobě nejméně zadlužené banky. Dluhy spojených společností se v nové skupině rozmělní, a to do ještě celkem příznivého ukazatele zadlužení.

Ale i to se může měnit. Moneta totiž musí sehnat skoro 7 miliard jako hotovostní vyrovnání pro Kellnera a Šmejce. Podle informací Peak.cz už v bance probíhal úsporný režim, kdy se výrazně „krotily“ provozní výdaje na různé projekty, ale vlastní síly na to Monetě stačit nebudou.

Banka si proto hodlá pomoci emisí bondů v rámci svého dluhopisového programu, kterým posiluje svůj kapitál. Pro tento dluhopisový program již má schválený prospekt od ČNB, jehož celkový objem činí 50 miliard korun. To je poměrně slušný finanční „polštář“, z něhož lze financovat i případné další akvizice, pokud by nová velká skupina měla zálusk na další „sousto.“

Vzhledem k tomu, že se ale úrok obligací odvíjí od situace na trhu, a to včetně výše základní úrokové sazby, tak Monetě moc nenahrává současná politika centrální banky, která sazby zvyšuje.

I proto, že bondy bude pravděpodobně vydávat nejdříve po valné hromadě (jejíž posvěcení spojení nemusí být jisté, viz výše), může tato emise příznivou úroveň zadlužení tak trochu pošpinit. Podle současné situace na trhu by se úrok pětiletých bondů v současné době pohyboval kolem 2 procent. Nicméně předpokládaný růst sazeb by mohl úrok vyhnat výše.

Zahraniční plány

Nové spojení navíc nemusí být pro bankovní aktivity PPF konečnou. Skupina se totiž netají tím, že by se ráda více prosadila v zahraničí.

Letos na jaře uvedl Jiří Šmejc pro MF Dnes, že by se rád s Air Bank a jejím konceptem „banky v mobilu“ prosadil na dalších trzích Evropské unie, konkrétně zmínil Německo. A jak pro Peak.cz potvrdily zdroje z finančních kruhů, tyto plány pomalu nabývají konkrétních obrysů.

Home Credit zase loni rozšířil svoje pole působnosti do USA, kde začal Američanům ve spolupráci s mobilním operátorem Sprint Corporation půjčovat přes kreditní karty.

Nicméně pilotní projekt, který odstartoval před rokem, se zatím nerozvíjí podle informací Peak.cz úplně podle představ Home Creditu. Silnější subjekt, který by spojením vznikl, by mohl mít i širší možnosti, jak v Americe expandovat. Navíc vyjednávání s americkými akcionáři Monety by třeba mohlo PPF pomoci i s navázáním dalších strategických partnerství.

Co čekat?

Každopádně nyní čeká Spurného a spol. klíčový úkol – přesvědčit akcionáře o přínosnosti spojení, aby mu dali na valné hromadě zelenou. Ta by měla proběhnout ještě do konce roku.

Každopádně je zaděláno na jedny z největších „škatulata, hýbejte se“ v českém bankovnictví od privatizace Komerční banky v roce 2001.

Navíc celá transakce může přinést i další konsolidaci služeb poskytovaných firmami v rodině PPF, které se zaměřují na retail – od telekomunikací, přes internetový prodej, až po internetovou televizi a nově i případně více na bankovní služby.