Mohlo by vás také zajímat

Sazby hypoték se otáčejí vzhůru, banky zdražují a ještě budou

Libor Akrman 26. března 2026Geopolitické napětí se promítá do ceny peněz, růstu úrokových swapů, klíčového nástroje, podle kterého banky oceňují dlouhodobé úvěry. Lze tedy…

Největším boháčem je Musk; Česko má konečně schválený rozpočet a příval firemních výsledků aneb souhrn ekonomických událostí 10. a 11. týdne 2026

Libor Akrman 15. března 2026Nejbohatším Čechem je Strnad; na marže pump dohlédne Schillerová; Škoda Auto loni úspěšná; vyšší odpisy srazily zisk ČEZu; IEA uvolní…

Proč nemůžeme čekat pokles hypotečních sazeb?

Kryštof Míšek 25. února 2026Česká ekonomika by letos měla být v dobré kondici. Růst HDP může letos dosáhnout téměř tří procent shodují se odhady…

- Komentář

Hrozba jménem hypotéky dál děsí ČNB. Nezbrojí ale na nepravém místě?

Už třikrát letos ČNB zpřísnila podmínky pro získání úvěrů na bydlení. Již dříve zavedla přísnější pravidla udělování úvěrů ze strany bank žadatelům. Nově musí banky posuzovat mimo jiné i schopnost klientů splácet, tedy například celkové zadlužení uchazeče o hypotéku nebo výši měsíčních splátek vzhledem k jeho příjmu. Dá se takto zastavit růst cen nemovitostí? ptá se analytik Jan Bureš.

ČNB se obává z růstu zadlužení domácností a proto zpřísňuje podmínky pro získání hypoték. Zdroj: pixabay.com

Česká národní banka považuje české nemovitosti za mírně nadhodnocené, a proto dál přitvrzuje v opatřeních, která mají ztížit přístup domácností k úvěrům (podrobnosti o opatřeních najdete ZDE).

| ČNB: rizikem jsou hypotéky |

| Podle poslední Zprávy o finanční stabilitě 2015/2016 (vydané 13. 6. 2017) jsou hypotéky rizikem, proto ČNB rozšířila omezení ohledně jejich poskytování. „Hlavním rizikem je pokračování roztáčení spirály mezi cenami nemovitostí a úvěry na jejich pořízení.“ Že jsou ceny nemovitostí pro ČNB žhavým tématem, potvrzuje i rostoucí četnost prezentací na toto téma mezi členy bankovní rady (viz stránky ČNB). |

Zchladit realitní horečku v dohledné době ale nebude jednoduchý úkol – řada faktorů je jednoduše mimo kontrolu centrální banky.

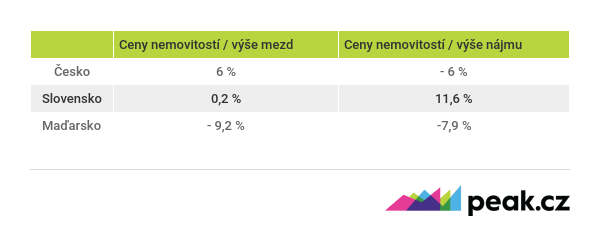

České nemovitosti vypadají relativně draze v porovnání s průměrným příjmem obyvatel. Vývoj cen v posledním roce výrazně překonal dynamiku průměrné mzdy. Poměr cen ke mzdám tak byl na konci roku 2016 zhruba pět procent nad dlouhodobým průměrem.

Zajímavé je, že podobné varovné signály nejsou vidět při pohledu na poměr cen českých nemovitostí k nájmům – ten je naopak zhruba šest procent pod dlouhodobým průměrem.

TABULKA: Odchylky cen od dlouhodobého průměru

U Česka jde o údaje za 4. čtvrtletí 2016, u ostatních zemí za 3. čtvrtletí 2016.

Zdroj: KBC

Vysvětlení je jednoduché: nájmy zrychlují především v posledních kvartálech, podobně jako ceny nemovitostí. Proč?

Nabídka nestíhá

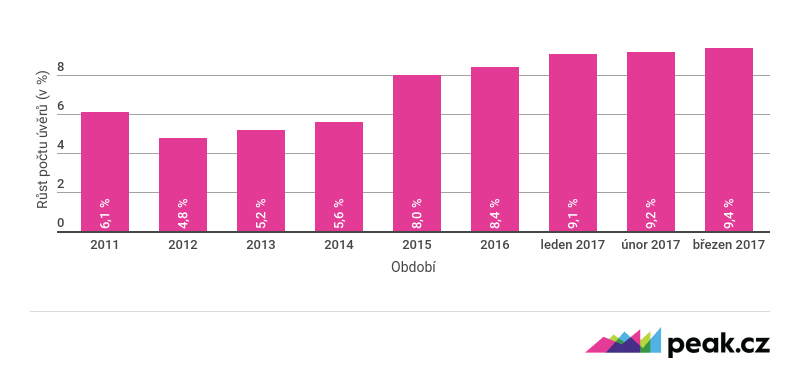

Jednoduše proto, že nabídka na trhu nestíhá uspokojit nikoliv čistě spekulativní, ale přirozenou poptávku po bydlení.

GRAF: Vývoj růstu počtu úvěrů na bydlení

Od roku 2011 do začátku roku 2017, v procentech

Zdroj: ČNB

Jedním z důvodů je výrazné zpomalení nové výstavby na řadě míst, především v Praze. Developeři v uplynulém roce zahájili v hlavním městě stavbu pouze 2 800 nových bytů.

Dosavadní demografické trendy přitom ukazují na pokračující roční přírůstky domácností v Praze tempem okolo 6 000 za rok. Navíc nový fenomén Airbnb podle různých odhadů odsál z trhu s nájemním bydlením v Praze až deset tisíc bytů.

GRAF: Vývoj podílů segmentů prodávaných bytů v Praze

Jde o prodávané nové byty, od roku 2014 do současnosti, podíly segmentů jsou v procentech.

Zdroj dat: Trigema

Nabídka v takovém prostředí poptávku jednoduše nestíhá a centrální banka na tom v dohledné době nic zásadního nezmění.

Navíc makroprudenční opatření nemohou udělat o moc víc než to, že zhorší dostupnost úvěrů pro část především nižších příjmových skupin a zabrání jim zadlužit se při nákupu teoreticky nadhodnocených nemovitostí.

Růst úroků nutný

Těžko však při rostoucích nájmech a nízkých úrokových sazbách sníží atraktivitu investic do bydlení mezi těmi, kdo mají peněz dost a přemýšlí, kam s nimi.

Bez výraznějšího růstu úrokových sazeb (ke kterému se ČNB nechystá) bude investiční poptávka dál sílit.

UŽ JSTE SI HO OBJEDNALI? – Přihlaste se k odběru newsletteru – NEVÁHEJTE!!!