Mohlo by vás také zajímat

KARO Leather jde na burze do vyšší ligy; Warner Bros půjde pod Paramount a Babišova vláda naplno úřaduje aneb souhrn ekonomických událostí 8. a 9. týdne 2026

Libor Akrman 28. února 2026Netflix vycouval z boje o Warner Bros; Zelená úsporám se vrátí; nejvyšší soud v USA zatrhl Trumpovi cla, ten zavedl…

Konec těžby černého uhlí v Česku; zrušený NERV a SpaceX se spojí s xAI aneb souhrn ekonomických událostí 6. a 7. týdne 2026

Libor Akrman 13. února 2026Škoda Auto vyrobila přes milion aut; ČBA zlepšila odhad růstu; návrh rozpočtu prošel ve Sněmovně 1. kolem; ČNB udělila první…

Průlomová obchodní dohoda EU a Indie; Chvaletice nechat, doporučil ČEPS a CSG už je na burze aneb souhrn ekonomických událostí 4. a 5. týdne 2026

Libor Akrman 30. ledna 2026Letošní schodek rozpočtu bude 310 miliard korun; v čele Fedu Powella vystřídá Kevin Warsh; česká ekonomika roste; zlato a stříbro…

- Analýza

Giganti světového streamingu na burze: napodobí hudební Spotify filmový Netflix?

Byznysový příběh Spotify, služby pro streamování hudby, je skoro neuvěřitelný. Firma, která vyvinula službu pro zhruba 160 milionů uživatelů, z toho 71 milionů platících, je po deseti letech fungování prodělečná. Před pár týdny vstoupila na burzu. Zkusili jsme se na ni podívat podrobněji a porovnat ji s dalším streamingovým fenoménem – s Netflixem.

Za deset let dokázala švédská hudební služba Spotify pozměnit tvář hudebního průmyslu. Nápad s přístupem k hudbě z celého světa, aniž byste ji museli fyzicky mít, od té doby okopírovala řada dalších subjektů.

Dvanáct let od svého vzniku společnost Spotify vstoupila na burzu, kde je sice doslova pár týdnů, ale i tak ohromuje svou tržní kapitalizací.

Nicméně existují i názory, jež říkají, že její cena není tak vysoká. Argumentují především jinou firmou, Netflixem, který – podobně jako Spotify v hudbě – zahýbal vodami filmové a televizní zábavy.

Pojďme se na obě firmy podívat trochu detailněji a zjistit, zda mají kritici pravdu, nebo ne.

Nezávislost Spotify

Spotify je původem švédská společnost a existuje od roku 2008 (založena byla v dubnu 2006, pozn. red.). Jedná se o streamovací společnost fungující na jednoduchém principu: od svých uživatelů vybírá měsíčně poplatek a za to jim legálně poskytuje hudbu od tisíců interpretů z celého světa.

Nicméně služba funguje i v bezplatné verzi, kdy však posluchači musejí strpět vždy po zhruba sedmi písničkách reklamu. Placená verze naproti tomu funguje bez reklamy, hudba je v lepší kvalitě a k dispozici jsou další zlepšené služby, které ve verzi zdarma nejsou.

Spotify navíc s tímto nápadem masově prorazila do světa jako první a i díky náskoku na trhu základna jejích zákazníků velmi rychle roste.

Na konci loňského roku měla téměř 160 milionů uživatelů po celém světě a 71 milionů z nich si službu předplácelo.

GRAF: Vývoj počtu uživatelů Spotify

Od října 2008 do konce roku 2017, v mil. uživatelů

Zdroj: Spotify

Ačkoliv má Spotify zatím největší podíl na trhu, její největší nevýhodou proti hlavní konkurenci je právě nezávislost.

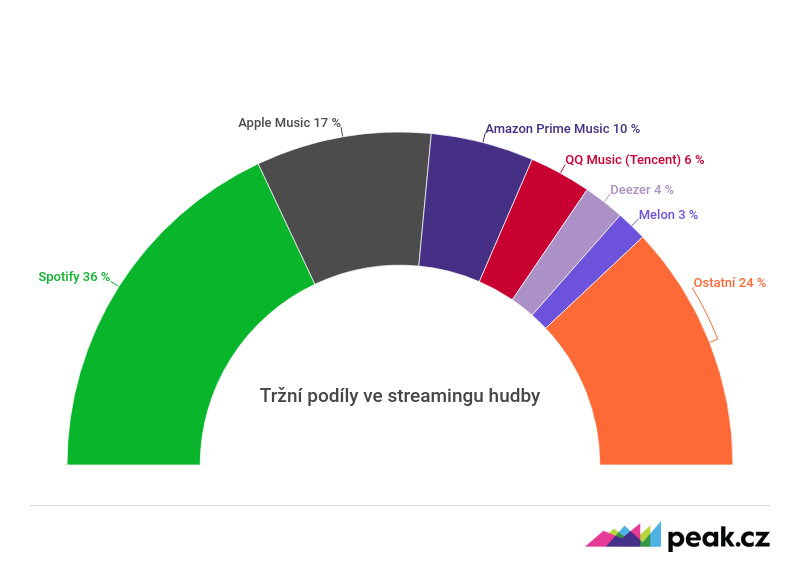

Nejvýznamnější konkurence je totiž obvykle součástí velkých technologických firem. Jde hlavně o Apple Music, Amazon Prime Music, YouTube (Google) či QQ Music (čínský Tencent).

GRAF: Tržní podíly na globálním trhu streamingu hudby

Údaje jsou z podzimu 2017, v procentech.

Zdroj: IFPI

Zmíněné firmy patří mezi největší technologické společnosti na světě, jejichž „core“ byznys spočívá jinde. Streaming hudby jen tak pro ně je jednou z poskytovaných služeb, a ještě ne tou hlavní. Na rozdíl od Spotify nemají proto důvod tolik tlačit na ziskovost.

Oproti tomu je Spotify prakticky jedinou z významných streamovacích služeb, která se musí snažit vytvořit komerčně udržitelný model.

Apple šlape na paty

Největší konkurent Spotify je aplikace Apple Music. Ta se může opřít o gigantickou základnu zákazníků Apple a prakticky neomezené finanční zázemí.

Služba Apple Music, která na rozdíl od Spotify neplacenou variantu poslechu nenabízí, v únoru oznámila 36 milionů předplatitelů. Apple ale svou aplikaci pro streamování hudby představil až v roce 2015, tedy o sedm let později, než vznikla Spotify.

GRAF: Srovnání počtu uživatelů Spotify a Apple Music

Od roku 2008 (resp. 2015, kdy začala fungovat Apple Music) do současnosti, v mil. uživatelů.

Zdroj: Spotify, Apple

V měsíčních přírůstcích je na tom lépe Apple; roste zhruba o pět procent a podle serveru Business Insider bude již letos mít v USA navrch.

Zatímco Apple Music je nyní plně funkční ve 115 zemích, Spotify je k dispozici pouze v 61 zemích. Apple Music potvrzuje svou stabilní pozici obsáhlou hudební knihovnou, která čítá více než 40 milionů skladeb oproti 30 milionům na Spotify.

Hospodaření Spotify

Z hlediska finančního je Spotify celkem zajímavý případ, tedy pro akademiky určitě. Pro člověka uvažujícího selským rozumem je záhada, jak firma se 71 miliony platících zákazníků může být v provozní ztrátě.

Jak můžeme vidět na níže uvedeném grafu, firmě se sice daří poměrně slušně růst z hlediska obratu, ovšem na ziskovosti se to nijak pozitivně nepromítá.

GRAF: Vývoj hospodaření Spotify

Za posledních pět let, údaje o tržbách, provozním a čistém zisku jsou v mil. eur.

Zdroj: Spotify, Thomson Reuters

Zdá se, že bod zvratu podnikání Spotify leží poměrně vysoko. V loňském roce dosáhla firma obratu o jednu miliardu eur vyššího než o rok dříve, ale ztráta byla více než dvojnásobná.

Provozní zisk byl nižší sice jen o 26 milionů eur, ale firmu dohnaly náklady na její financování. Ty způsobily, že Spotify se ocitla ve ztrátě přesahující 1,2 miliardy eur.

To už je pořádně slušný zásek, který je ekvivalentem přibližně nákladů na pražský tunel Blanka. Nebo by se za něj daly postavit třeba dvě obchodní centra typu Palladium na náměstí Republiky v Praze.

Obří zadluženost na škodu?

Ani finanční pozice Spotify není zrovna růžová. Její aktuální dluh se pohybuje okolo 2,87 miliardy eur. Firma přitom disponovala majetkem přibližně ve výši 3,10 miliardy eur. Zadluženost je tedy přibližně na úrovni 92,5 procenta.

To odpovídá finanční páce přibližně 13,05, což je opravdu hodně vysoké číslo na poměry technologické firmy. Celkové investice do firmy sice již přesáhly 2,6 miliardy eur, ale

ztráty z hospodaření snížily vlastní kapitál na tuto úroveň.

Nicméně je nutné podotknout, že při restrukturalizaci financování firmy se ztráta může velmi výrazně snížit. Provozní ztráta necelých 400 milionů eur totiž není tak katastrofální, jak by se mohlo zdát.

Tak jako tak potřebuje firma další miliony uživatelů k tomu, aby se překlopila do černých čísel. A i když se tempo „přísunu“ platících uživatelů zpomaluje, může to být reálné v poměrně krátké době.

Problematická valuace

Hlavním problémem Spotify je spíše její valuace na burze. Aktuálně je oceněna přibližně na 25,7 miliardy dolarů, což je vzhledem k výše uvedenému opravdu hodně.

Odpovídá to přibližně 87násobku hodnoty vlastního kapitálu firmy, což znamená, že goodwill se na tržní ceně podílí asi 99 procenty.

Jinými slovy veškerá hodnota Spotify na burze je reprezentována budoucími očekáváními. Ty se ale mohou hodně rychle korigovat směrem dolů a to by samozřejmě byl pro veškeré akcionáře zásadní problém.

Vstanou noví miliardáři

Spotify každopádně vstupem na burzu stvořila dva nové dolarové miliardáře. Konkrétně Martina Lorentzona, který ve firmě drží podíl 12,18 procenta, a Daniela Eka s podílem ve výši 8,76 procenta.

Kromě nich mají významný podíl ještě další fyzické osoby: Felix Hagno (2,49 procenta) a Robert Citrone (1,54 procenta). Celkem je mezi desítkou největších akcionářů hned šest fyzických osob, takže motivace jít na burzu určitě byla silná.

Celkem individuální investoři drží ve Spotify asi 25procentní podíl. Kromě nich lze označit za strategické investory určitě ještě Sony Music Entertainment (vlastní podíl 5,71 procenta) a čínský technologický gigant Tencent (9,07 procenta). Strategičtí investoři tak celkem drží asi 40procentní balík akcií a hlasovacích práv.

Zakladatelé společnosti Spotify Daniel Ek (vlevo) a Martin Lorentzon. Zdroj: Spotify.com

Aby firma mohla obhájit svou hodnotu okolo 25 miliard dolarů, měla by se dostat hodně rychle na ziskovost okolo jedné miliardy dolarů za rok. To je při současném kurzu přibližně 800 milionů eur.

Pokud nebude vidina, že se na tuto hodnotu firma brzo dostane, zřejmě dojde k přehodnocení očekávání. Navíc v tomto byznysu platí, že do něj může zásadním způsobem zasáhnout velký hráč typu Apple.

Otázkou je, jak silné bariéry vstupu do tohoto odvětví jsou. Valuace je každopádně hodně optimistická.

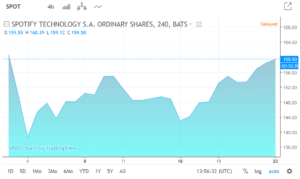

Dosavadní obchodování s akciemi Spotify

Spotify se na burze obchoduje od letošního 3. dubna, nemá tak za sebou ani měsíc. Jen pro připomenutí: společnost se rozhodla pro takzvanou přímou kotaci, což je neobvyklý způsob primární nabídky akcií.

Firma si v tomto případě nenajímá banku ani makléřskou firmu, aby uskutečnily tradiční proces upisování nabídky a stanovení ceny, ale obrací se rovnou na investory.

Cena akcie začínala přibližně na 160 dolarech za kus, což bylo zatím nejvýše. Hned druhý den prudce klesala až pod 136 dolarů. Následně došlo k oživení a nyní se obchoduje přibližně za 144 dolarů.

GRAF: Vývoj ceny akcií Spotify

Od vstupu na burzu (3. 4. 2018) do současnosti, v USD

Zdroj: TradingView.com

Hudba vs. film nebo Spotify vs. Netflix

Netflix asi také není třeba čtenářům Peaku příliš dlouze představovat. Tato americká firma, která byla původně videopůjčovnou, je dnes jedním z hlavních hráčů na poli on-line streamování filmů a seriálů.

O NETFLIXU JSME PSALI ZDE:

Budoucnost televizní zábavy čeká nadvládu Netflixu a Facebooku

Navíc stále více hraje roli vlastní produkce Netflixu. Divákům u nás je známý především jako producent seriálů jako House of Cards, Narcos, The Crown nebo Orange is the New Black.

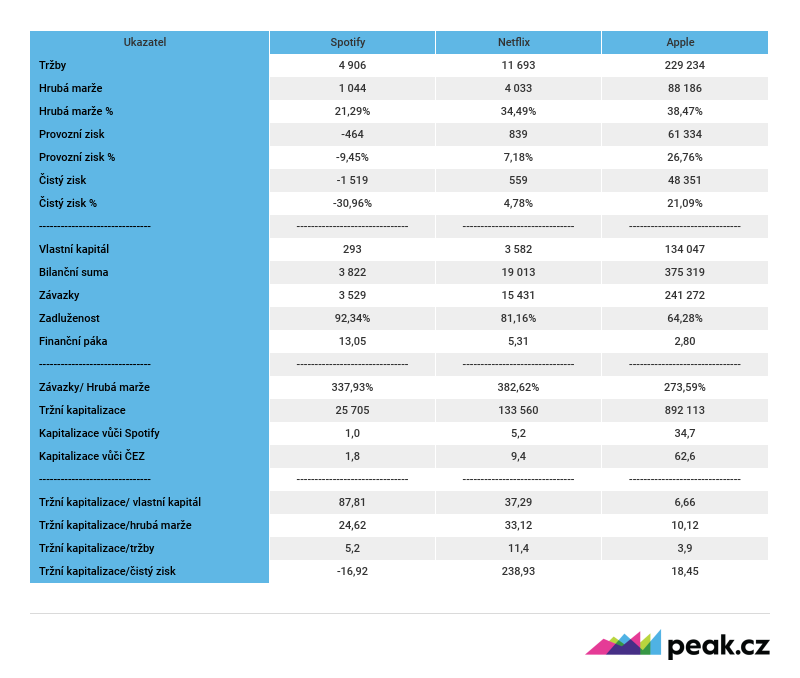

Na burze se firma obchoduje mnohem déle, než je známá českým uživatelům, a to již od května roku 2002. Tržní kapitalizace Netflixu je obrovská. Na burze má cenu 133 miliard dolarů. Pro představu to je 5,2krát více než Spotify a 9,4krát více než ČEZ.

Zajímavé ovšem je, že ačkoliv má proti Spotify pětkrát větší hodnotu, tržby Netflixu jsou jen více než dvojnásobné. Hraje v tom roli především schopnost generovat zisk. Tam se Spotify ještě nedopracovala. Netflix pracuje i s lepší hrubou marží, která v jeho případě dosahuje přes 34 procent tržeb.

Provozní zisk firmy pak je na úrovni sedmi procent obratu. Netflix je také o něco méně zadlužený než Spotify a má více než desetinásobný vlastní kapitál oproti tomu, co má Spotify. Proto mu také jeho valuace skrze násobek vlastního kapitálu vychází o poznání příznivěji.

Předražené akcie Netflixu

Nicméně u Netflixu je třeba konstatovat, že jeho akcie jsou objektivně brutálně předražené.

Posloužit nám může srovnání s nejhodnotnější burzovně obchodovanou firmou na světě – s Applem. Ten je, jak už jsme řekli, také aktivní ve streamovacích službách, ačkoliv je to pro něj marginální aktivita.

Tato nejhodnotnější (a tudíž i velmi vysoko valuovaná) firma se obchoduje za 18násobek svého čistého zisku a 6,66násobek vlastního kapitálu (velmi vysoká hodnota, průměr amerických akcií je okolo 2,8).

Přesto v porovnání s Netflixem a Spotify jde z hlediska valuace o „levný šunt“. To však Apple pochopitelně není vzhledem k tomu, že to je asi nejslavnější a toho času druhá nejziskovější firma na světě.

Oproti těmto dvěma firmám je Apple absolutně gigantický a nesrovnatelný. Nicméně tržní hodnota streamovacích společností Spotify a Netflix je mnohem blíž Applu než reálný byznysový význam.

Svoji roli v tom hraje skutečnost, že obě firmy podnikají v showbyznysu, a tudíž se umějí především velmi dobře prodat a zviditelnit.

TABULKA: Srovnání finančních a hospodářských ukazatelů Spotify, Netflix a Apple

Jde o údaje za rok 2017, finanční ukazatele jsou v mil. dolarů.

Zdroj: Spotify, Netflix, Apple, Comsense

|

UŽ JSTE SI OBJEDNALI?

|

|

|

Závěr je tedy jasný. Poměr tržeb vůči kapitalizaci sice vychází pro Spotify lépe než pro Netflix, ale v případě obou firem lze s klidným svědomím říct, že tržní cena těchto firem na burze je opravdu extrémní.

Z mého pohledu jsou to jasní adepti na silnou korekci. Optimismus spojený s investicí do těchto dvou akcií je za hranicí logického uvažování. Je to zkrátka stejný showbyznys, který nám obě firmy nabízejí v rámci svých služeb.

Abych ale odpověděl na otázku. Myslím, že Spotify nedokáže Netflix napodobit. Netflix je anomálie podobná Yahoo v éře tzv. internetové bubliny. Dnes tu máme flashback těchto časů. A Netflix či Spotify jsou symboly tohoto šílenství.

Také jste si všimli, kolik neužitečných a zbytečných informací seznam zveřejňuje?