Mohlo by vás také zajímat

Ropné šoky už nejsou, co bývaly. Pokles cen ropy může být ještě výraznější

Dominik Rusinko 16. června 2026Spojené státy a Írán v noci na pondělí oznámily dosažení dohody, která by měla vést k ukončení války, jež začala…

Čerstvé změny systému ETS 2 zdražení povolenek nezabrání. Cenové výkyvy by ale mohly zmírnit

Pavel Peterka 11. června 2026Zástupci členských států Evropské unie a Evropského parlamentu shodli na podobě úpravy systému emisních povolenek ETS 2, jejímž cílem je…

Tykač rozšiřuje aktivity za mořem; o vládní dluhopisy je rvačka a do čela Fedu jde Warsh aneb souhrn ekonomických událostí 20.a 21. týdne 2026

Libor Akrman 22. května 2026Němci schválili VRTku na své straně; ČEZ poprvé nabídl zelené dluhopisy; rodičovská poroste; ekonomický výhled EU i ČR horší; nová…

- KOMENTÁŘ

ČEZ loni zavrávoral, čeká ho ale slibná budoucnost, tvrdí ekonom

Navzdory horším než očekávaným výsledkům by společnost ČEZ mělo čekat zlepšení. „Střednědobě ziskovost ČEZ poroste nejen kvůli dražším emisním povolenkám a dražšímu uhlí, nýbrž i kvůli odstavování německých jaderných a uhelných elektráren,“ domnívá se hlavní ekonom Czech Fund Lukáš Kovanda.

Centrála společnosti ČEZ v Praze. Zdroj: iStock

Kdykoli společnost ČEZ zveřejní svoje hospodářské výsledky, vzbudí to rozruch, tu větší, jindy menší. Jak si tedy vedla společnost letos?

Ziskovost ČEZ loni zaostala za očekáváním jak trhu, tak firmy samotné. Firma svůj provozní zisk (EBITDA) za loňský rok odhadovala na úrovni 50 až 51 miliard korun, dosáhla však jen 49,5 miliardy korun.

Čistý zisk očištěný o mimořádné vlivy se snížil meziročně o 37 procent na 13,1 miliardy korun, zatímco trh předpokládal pokles „jen“ na 13,8 miliardy.

Horší, než nač trh sázel, bylo hospodaření ČEZ i v samotném posledním čtvrtletí roku 2018. Akcie ČEZ v reakci na zveřejnění výsledků nejprve reagovaly poklesem až o 0,8 procenta, poté ztrátu umazaly a pohybují se v mírně růstovém pásmu.

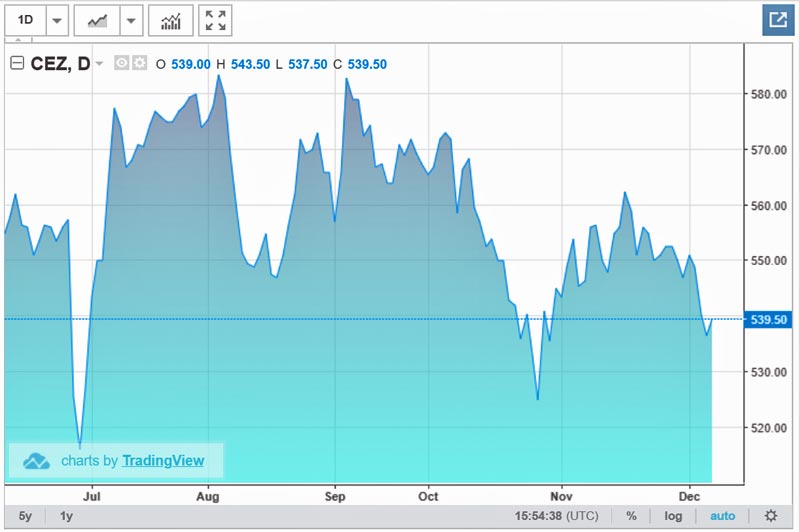

GRAF: Vývoj ceny akcií ČEZ

Za posledních šest měsíců, v korunách

Zdroj: Tradingeconomics.com

Příliš vysoká laťka?

Trh se dívá zejména do budoucnosti a také vnímá, že pokles ziskovosti ČEZ odráží hlavně jednorázové příznivé vlivy z roku 2017. Ty totiž přechodně navýšily základnu meziročního srovnání, takže hospodaření v loňském roce mělo nastavenu laťku nepřirozeně vysoko.

Není tedy žádná katastrofa, že ČEZ loni laťku nepřeskočil. Budoucnost ČEZ je příznivější, než jaká pro něj byla uplynulá léta. Důvodem je především markantní růst cen silové elektřiny.

To společnosti umožní konsolidovat své hospodaření a opět nastoupit na růstovou dráhu ziskovosti. Proto investoři neztrácejí chuť a akcií ČEZ se po dnešku významněji nezbavují.

Emisní povolenky: tahoun budoucnosti

Klíčovým důvodem zdražování silové elektřiny je násobný růst cen emisních povolenek v uplynulé době.

Na trhu s emisními povolenkami se od předloňska začala výrazněji projevovat dlouho diskutovaná, avizovaná a nakonec i schválená reforma. Jejím klíčovým rysem je vznik takzvané tržní stabilizační rezervy. Ta omezuje přebytek povolenek na trhu a tím vytváří tlak na růst jejich cen.

Podpůrným faktorem cen elektřiny byly i rostoucí ceny černého energetického uhlí, a to hlavně kvůli solidní asijské poptávce po této surovině.

MOHLO BY VÁS ZAJÍMAT:

Energetiku čeká zásadní proměna. Bude podobná revolučnímu nástupu internetu

ČEZ versus zbytek světa aneb jak si firma stojí v jaderné energetice

Ta zároveň je i pro ČEZ rizikem příštích let. Hrozí totiž možné ochabnutí asijské poptávky. To by mohlo pramenit zejména z důvodu potenciálně razantnějšího než předpokládaného zpomalení čínské ekonomiky, která se potýká s poměrně vysokým celkovým zadlužením a trpí také kvůli obchodní válce s USA.

Trh však zatím vyhroceně nepříznivému dopadu čínského zpomalení nepřikládá nadpoloviční pravděpodobnost. Vidí jej jako méně pravděpodobný scénář i proto, že Peking svoji ekonomiku dále fiskálně i monetárně stimuluje.

Přechodné výkyvy cen uhlí vyloučit nelze ani v základním scénáři, růst ziskovosti ČEZ by však ohrozit neměly.

Střednědobě ziskovost ČEZ poroste nejen kvůli dražším emisním povolenkám a dražšímu uhlí, nýbrž i kvůli odstavování německých jaderných a uhelných elektráren.