Mohlo by vás také zajímat

Proč je v Chorvatsku tak draze? Klíčovou roli hraje euro, potvrzují akademické studie

Lukáš Kovanda 8. července 2026Pověst Chorvatska jako relativně levné destinace pro strávení dovolené už dávno neplatí. Ve srovnání s předchozím rokem tam výrazně vzrostly…

10 let od Brexitu: britské ekonomice odchod z EU příliš neprospěl. Vrací se do hry unijní návrat?

Paul Jackson 2. července 2026Uplynulo deset let od chvíle, kdy Spojené království hlasovalo pro odchod z Evropské unie. Existují důkazy o tom, že britská…

Úspěch státních spořicích dluhopisů? Dobrá zpráva jen napůl

Dominik Rusinko 26. června 2026Zájem o Dluhopisy Republiky výrazně překonal očekávání ministerstva financí. Místo původně plánovaných 20 miliard korun si domácnosti podle dosavadních objednávek…

- ANALÝZA

Konec prázdninové idyly. Čeká akciové trhy hlubší výprodej?

Září tradičně nebývá pro akcie dobrým měsícem. Navíc dluh Británie, Francie, USA ale i Japonska budí obavy, ze kterých těží zlato, stříbro, a ještě více jejich těžaři. Co dál lze čekat v září na finančních trzích?

Zdroj: Unsplash")

Akciové indexy většinou reagují na ozbrojené konflikty po několika dnech mnohem klidněji, než by se mohlo zdát. (Ilustrační foto) Zdroj: Unsplash

S koncem prázdnin se po letní idylce začíná nad světovými akciovými trhy smrákat. Poslední poměrně plošné akciové výprodeje na obou stranách Atlantiku částečně navazují už na chmurnější dění z konce minulého týdne.

A to přesto, že přes víkend měla papírově stoupnout šance na zrušení podstatné části dovozních cel uvalených americkým prezidentem Donaldem Trumpem. Odvolací soud v USA totiž po pátečním skončení tamního burzovního obchodování vynesl verdikt, dle něhož jsou takzvaná reciproční cla, včetně těch na dovoz z EU, nezákonná. Celá věc nyní poputuje k Nejvyššímu soudu USA, který ovšem může verdikt vynést až někdy v příštím roce, dokonce i po volbách do Kongresu začátkem listopadu 2026.

Zadlužení stoupá

Výsledný růst pravděpodobnosti, že reciproční cla nepřežijí Trumpa v prezidentské funkci, ovšem nechal trhy chladnými. Navíc i zcela upozadil negativní vývoj zejména v britského dlouhodobého zadlužení.

Výnos třicetiletých dluhopisů britské vlády totiž v současnosti vystoupal nejvýše od roku 1998, což znamená, že náklady půjčování britské vlády jsou nejvýše za 27 let.

Podobně rostou náklady dlouhodobého půjčování ve Francii, USA, nebo i Japonsku, kde je příslušný výnos nejvýše minimálně od roku 1999.

Kvarteto hříšníků

Uvedené kvarteto – Británie, Francie, USA a Japonsko – představuje ty z nejhříšnějších zemí OECD stran veřejného zadlužení i jeho výhledu.

Je však třeba mezi nimi ještě rozlišovat. Japonsko setrvává v určité výhodě, neboť je ve vysoké míře zadluženo u svého domácího obyvatelstva. A to je vždy bezpečnější než zadlužení u zahraničních věřitelů.

Což je z podstatné části případ Francie, Británie i USA. Francie je na tom z tohoto trojlístku obzvláště špatně, neboť kvůli sdílení eura nemá kontrolu ani nad vlastní měnou. A nemůže ji tedy v nejhorším jen tak devalvovat, aby si od dluhové nálože ulevila.

Zaostřeno na Británii

Nicméně pozornost trhů je v tomto týdnu namísto Francie upřena primárně na Británii. Její dluhová situace se zejména v dlouhodobém výhledu jeví jako neudržitelná. Není proto divu, že věřitelé žádají za půjčku britské vládě na 30 let nejvyšší úrok za posledních 27 let.

Růst výnosů dlouhodobých dluhopisů sám o sobě nemusí být pro akcie problémem. Záleží ovšem, jaký je jeho důvod. Pokud dlouhodobé výnosy rostou proto, že investoři vyhlížejí svižnější ekonomický růst, akcie mohou růst ruku v ruce s výnosy dluhopisů.

Investoři si totiž uvědomují, že svižnější ekonomický růst přirozeně tíhne k tomu vyvolávat i silnější inflační tlaky. A tedy nutnost krotit tyto tlaky zvýšením úrokových sazeb centrální banky – a tyto vyšší úrokové sazby se propisují do vyšších výnosů dluhopisů.

Obava z předlužení akciím škodí

Jestliže ovšem je důvodem růstu dlouhodobých výnosů obava z předlužení zemí, akcie reagují z většiny negativně. To proto, že s vyhlíženým růstem pravděpodobnosti platební neschopnosti vlád stoupají kvůli vyššímu riziku jejich náklady obsluhy dluhu.

Dále, objemnější emise dluhopisů, potřebných k pokrytí mohutnícího dluhu, navyšuje jejich nabídku na trhu. To přirozeně tlačí cenu dolů, a tedy kvůli inverznímu vztahu výnos nahoru. S vývojem výnosu vládních dluhopisů mají přitom tendenci se vyvíjet úrokové sazby napříč danou ekonomiku.

Náklady zadlužení tak ve výsledku stoupají nejen vládě, ale také domácnostem v podobě třeba dražších hypoték nebo firmám v podobě dražších provozních či investičních úvěrů. Draží úvěry – hypoteční, provozní, investiční či jiné – ochromují ekonomickou aktivitu a snižují ziskovost firem. Nižší vyhlížená ziskovost firemní sféry se pak překlápí do slabšího výkonu akcií.

A září tradičně nebývá pro akcie dobrým měsícem…

Propad nemusí být plošný

Nicméně i možný plošnější výprodej akcií se nemusí týkat úplně všech z nich. Z vyhlížených vyšších úrokových sazeb mohou těžit třeba bankovní tituly. Bankám totiž vyšší úrokové sazby otevírají prostor k vyšší ziskovosti z navýšených úrokových výnosů.

Na vyšší úrokové sazby nemusí být tolik citlivé ani firmy, jejichž produkce půjde na odbyt vždy, za jakýchkoli okolností, i když v budoucnu vyšší úrokové sazby podvážou ekonomický růst.

I za takové situace budou lidé potřebovat střechu nad hlavou, ideálně ve vytápěném bytě, a pochopitelně i něco k snědku. Takže akcie energetik či potravinářských firem jsou tváří v tvář perspektivě vyšších úroků odolnější.

Motor pro vzácné kovy

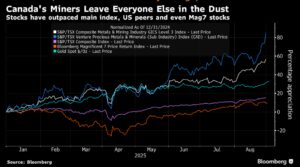

A to není vše. Obavy z předlužení nejvyspělejších zemí světa ženou nyní do výšin a k rekordům cenu zlata či stříbra.

Oba kovy již po staletí představují osvědčenou pojistku proti devalvaci měn v režii států. A ještě více než kovům samotným se momentálně daří akciím jejich těžařů. To je patrné třeba z výkonu stěžejního kanadského burzovního indexu, v němž jsou poměrně hojně zastoupeni (viz graf níže)…

GRAF: Vývoj akcií kanadských těžařů

Od začátku letošního roku do začátku září 2025, v procentech (1. leden 2025 = 0)

Zdroj: Autor/Bloomberg