Mohlo by vás také zajímat

Boeing se přiznal; inflace u nás už je na 2 % a čínská automobilka BYD zaplaví Evropu vozy z Turecka aneb souhrn ekonomických událostí 28. týdne 2024

Libor Akrman 12. července 2024Pražská burza nejvýše po 16 letech; u Volkswagenu přituhuje, Škoda Auto naopak spokojená; O2 koupí operátora Nordic Telecom Regional; kurýrní…

Kryptoměny ovládl býčí trh, proč se tedy cena bitcoinu drží na nižších hodnotách?

Dmytro Spilka 11. července 2024Bitcoin je dobře známý svou volatilitou a prudkými cenovými pohyby, které přitahují mnoho investorů a spekulantů. Nedávná výkonnost bitcoinu však…

Průmyslová recese už trvá v Česku dva roky. Proč?

Jan Bureš 3. července 2024Podmínky v českém zpracovatelském průmyslu se v červnu zhoršily. Podle aktuálního ukazatele indexu nákupních manažerů (PMI) oslabení sektoru už trvá…

- ČLÁNEK

Fidelity International: Co se může dít na trzích v druhé polovině roku 2021?

Zdá se, že vzhledem k postpandemickému oživení mají investoři v druhé polovině roku spoustu důvodů být pozitivní. Protože se svět blíží synchronizovanému hospodářskému oživení napříč kontinenty, má stejně jako kdykoli předtím smysl udržovat si různorodou expozici na světové akciové trhy.

Zdroj: Chris Liverani / Unsplash")

Vzhledem k post-pandemickému oživení mají investoři v druhé polovině roku 2021 spoustu důvodů k tomu být pozitivní. (Ilustrační foto) Zdroj: Chris Liverani / Unsplash

Akciové trhy pokračují v růstu díky známkám opětovného vzchopení se světové ekonomiky. A také v důsledku očekávání, že vládní výdaje a zadržovaná spotřebitelská poptávka budou v letech 2021–2022 hnacím motorem silného oživení výnosů.

Přetrvávající rekordně nízké úrokové sazby nadále hnaly investory do rizikovějších aktiv, doposud s pozitivními výsledky.

Dluhopisy se na druhé straně v souvislosti s těmito ekonomickými zvěstmi daly na ústup. Rostoucí inflace – která už zde je – a vyhlídka na další zvyšování úrokových sazeb znamenají stále obtížnější období pro aktiva s pevným výnosem.

Dluhopisy si zachovávají svou přitažlivost jako bezpečné útočiště v dobách napětí na trhu, ale ve světě zvyšujícího se růstu a inflace oproti akciím ztrácejí.

„Mezitím se snížil rozdíl ve výkonnosti mezi růstovými akciemi a akciemi společností v tradičních odvětvích. Příběhy o společnostech schopných využít velkých technologických změn, které slibuje postcovidový svět, a o podnicích, které budou mít přímý prospěch z toho, že se hospodářství vrací k normálu, mohou investory zaměstnávat po zbytek letošního roku i v letech dalších,“ vysvětluje Graham Smith, komentátor trhu Fidelity International.

Lokální rozdíly

Indexy Dow Jones Industrials Average a technologický NASDAQ Composite vykázaly v USA od počátku roku téměř stejné výnosy. Oba indexy v některém okamžiku během posledních šesti měsíců dosáhly nových rekordních hodnot, přičemž v poslední době je vítězem NASDAQ.

Akciové trhy v Evropě, s výjimkou toho britského, zaznamenaly ještě vyšší výnosy než v USA. Evropské akcie, které začínaly na nižší základně a promítaly dřívější fázi hospodářského oživení, pozitivně reagovaly na zlepšující se vyhlídky. A do dobré výkonnosti se promítla i zvýšená kupní síla zdravé americké ekonomiky a dolaru.

Asijské trhy pokulhávaly s tím, jak nové vlny koronaviru – dokonce i v zemích, kterým se ty předchozí vyhnuly, jako je Austrálie – zhoršovaly sentiment.

Nepříznivě byly zasaženy také Indie a Malajsie. V Japonsku byl pak nedávno prodloužen výjimečný stav. Zpomalení růstu množství úvěrů v Číně – vyvolané rekordním obdobím poskytování úvěrů v prvním čtvrtletí letošního roku – je také zklamáním.

Nečekaně šlapající ekonomika?

Nejvýznamnějšími ekonomickými událostmi roku 2021 jsou zatím nadprůměrná čísla hospodářského růstu, i když lehce podpořená srovnáním s rokem 2020, a rostoucí inflace.

Ve vyspělém světě vedla v prvním čtvrtletí ekonomika USA, která ve srovnání se stejným obdobím předchozího roku vzrostla o 6,4 procenta. Čína zaznamenala v prvním čtvrtletí překvapivý růst o 18,3 procenta (o čtvrtletí později to již bylo „jen“ 7,9 procenta, pozn. red.). Nutno podotknout, že na toto číslo je třeba pohlížet v kontextu hlubokého poklesu ekonomiky o rok dříve, neboť ve stejném období roku 2020 poprvé udeřil koronavirus.

GRAF: Srovnání vývoje HDP USA a Číny

Jde o meziroční čtvrtletní údaje za posledních pět let, v procentech (levá osa Y – Čína, pravá osa Y – USA).

Zdroj: tradingeconomics.com

V USA v květnu vzrostl Fedem preferovaný ukazatel inflace – základní výdaje na osobní spotřebu – v meziročním srovnání o 3,4 procenta, což je výrazně nad cílovou hodnotou.

„Je zřejmé, že tento stav již vyvolává ve Fedu jisté obavy. V červnu většina jeho centrálních bankéřů vyjádřila názor, že úrokové sazby v USA budou zvýšeny nejpozději v roce 2023. Tedy o rok dříve, než se dosud předpokládalo,“ dodává Graham Smith.

MOHLO BY VÁS ZAJÍMAT:

Příležitost pro investory: americký finanční sektor na vzestupu

Také Američany straší realitní bublina. Může prasknout?

Pandemie ekonomiky přibrzdila, globální značky ale svoji hodnotu výrazně posílily

Silný růst na obzoru

Z tohoto pohledu se můžeme těšit na další období silného růstu v USA, což naznačuje, že pro investory se scéna nebude příliš lišit od první poloviny roku.

Ukončení restrikcí v Evropě a Japonsku a na rozvíjejících se trzích, jako je Indie a Brazílie, také podpoří světový růst. To by mělo přispět k uvolnění tlaku na akcie společností, které byly nejvíce postiženy lockdowny, jako jsou provozovatelé výletních lodí a letecké společnosti.

„S tím, jak bude oživení dále pokračovat, také můžeme být svědky větší rotace od USA k jiným trhům s potenciálem dohánět USA. Akcie citlivé na ekonomickou situaci ovlivněnou podmínkami otevírání budou mít náskok před konkurenty z řad růstových akcií. Evropa, která se v ekonomickém ohledu začíná přibližovat USA, by v tomto ohledu mohla nabídnout další příležitosti,“ říká Graham Smith.

Nedávno zveřejněné údaje ukázaly, že růst evropského zpracovatelského průmyslu dosáhl 24letého maxima.

Riziková vysoká očekávání

Jako obvykle existují i rizika. Společnosti v USA a Evropě překonaly odhady zisku za první čtvrtletí. Akciové trhy nyní požadují, aby výsledky společností dostály očekáváním, která jsou také vyšší.

Jakékoli zklamání v této oblasti by mohlo způsobit, že trhy budou „lapat po dechu“. Za současného stavu se očekává, že v roce 2021 vzrostou zisky v USA přibližně o 35 procent.

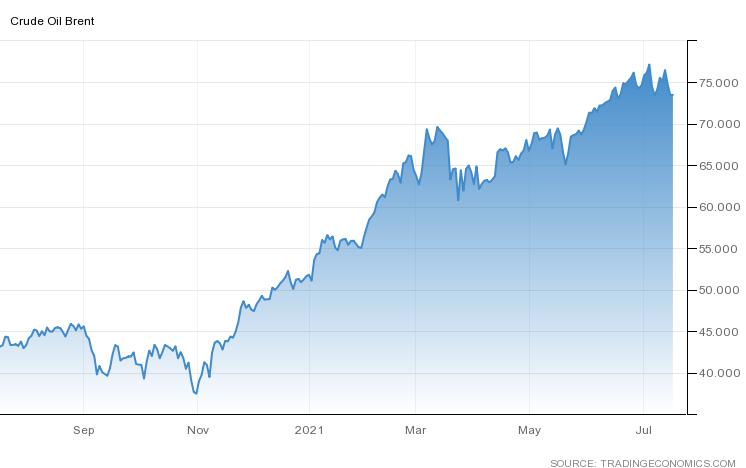

Vzhledem k cenám ropy, které se nyní pohybují kolem 75 USD za barel, se předpokládá, že největší nárůst zisků ve druhém čtvrtletí vykážou energetické společnosti. Ty pak budou následovat především průmyslové podniky (z velké části díky leteckým společnostem) a společnosti odložitelné spotřeby.

GRAF: Vývoj ceny ropy Brent

Za posledních 12 měsíců, v USD

Zdroj: tradingeconomics.com

Potenciálnímu růstu by mohl stát v cestě také americký Fed. Zejména pokud by jeho nadcházející prohlášení naznačovala ukončení rekordně nízkých úrokových sazeb dříve, než se očekávalo. Nebo došlo k ukončení tisku peněz a nákupů aktiv.

Jednání, jejichž cílem je dosáhnout podpory demokratů i republikánů pro americký balíček výdajů na infrastrukturu, by mohla ještě trvat. Nicméně poslední signály naznačují, že dohody bude nakonec dosaženo.

Vzhledem k tomu, že se svět blíží synchronizovanému hospodářskému oživení napříč kontinenty, má stejně jako kdykoli předtím smysl udržovat si různorodou expozici na světové akciové trhy.