Mohlo by vás také zajímat

Vítězové burzovní rallye? Polovodiče a překvapivě měď

Kryštof Míšek 20. května 2026Poslední týdny na globálních trzích se nesly ve znamení výrazného růstu technologického sektoru, zejména polovodičových společností. A doprovázel ho neméně…

Nedělní muzea, galerie a památky „grátis“ nejsou zadarmo. Účet za „bezplatnou“ kulturu teprve přijde

Lukáš Kovanda 25. dubna 2026Česká republika zažívá v oblasti památek a kulturních institucí paradox. Na jedné straně stojí rekordní zájem návštěvníků, na straně druhé…

EU sází na jádro včetně SMR. Fantasmagorie nebo geniální tah, a vyplatí se to?

Jan Palaščák 23. dubna 2026Zatímco v 90. letech pocházela až třetina evropské elektřiny z jádra, nyní je to okolo 15 procent. Brusel i proto…

- KOMENTÁŘ

Fidelity International: Při vyplácení dividend by investoři neměli zapomínat na reinvestice

Vzpomínáte si, jaké to je mít výnos? Jak ukazuje rok 2024, vydělávání peněz na akciovém trhu v dlouhodobém horizontu není jen o výběru správných růstových titulů.

Zdroj: Coca-Cola")

Nápojářská společnost Coca-Cola patří mezi oblíbené dividendové akcie, což ji řadí do kategorie tzv. dividendových aristokratů. (Ilustrační foto) Zdroj: Coca-Cola

Růstové akcie, které stoupají díky očekávání budoucí expanze a trendům, jako je například umělá inteligence, byly zodpovědné za postpandemický růst akciových trhů.

Společnost Fidelity International proto upozorňuje na jeden důvod, proč nezapomínat na jejich protějšky. Tedy tituly, které se drží při zemi. Stejně jako zhodnocení kapitálu je dlouhodobě stejně důležité reinvestování dividend, které řada tradičních společností na trhu vyplácí.

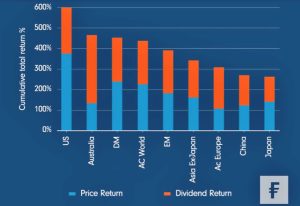

GRAF: Srovnání růstu cen a reinvestic dividend v různých regionech

Reinvestované výnosy z dividend tvoří na většině trhů přibližně polovinu celkových výnosů, jde o data ke konci března 2024, kumulativní celkový výnos v procentech.

Zdroj: Fidelity International

Graf výše ukazuje, že v globálním měřítku tvoří růst cen a reinvestované výnosy z dividend zhruba polovinu celkových výnosů.

Regionální rozdíly

V závislosti na převládající dividendové kultuře však mohou existovat značné regionální rozdíly. Například v Evropě manažerské týmy společností obvykle preferují hotovostní platby akcionářům. V Asii tomu bylo historicky jinak, i když vlády v poslední době prosazují vůči akcionářům vstřícnější postupy. V USA vedení zase často upřednostňuje zpětné odkupy akcií.

Celosvětový údaj je proto poněkud zkreslený tendencí amerických společností v posledních letech spíše odkupovat akcie než navyšovat dividendy.

Při výběru akcií s dividendou se vyplatí být náročný. Nejvyšší výnosy titulů na trhu jsou často znakem základní ziskovosti. Mohou ale také poukazovat na problémy s rozvahou, a tedy na nízkou pravděpodobnost, že dividenda bude nadále vyplácena.

Kultivátoři dividend

Obzvláště příznivých výsledků však dosáhli důslední kultivátoři dividend. Index MSCI AC World „Dividend Aristocrats“, který se zaměřuje na společnosti, jež v posledních deseti letech každoročně zvyšovaly svou dividendu, v posledních deseti letech překonával index MSCI AC World s nižší volatilitou.

GRAF: Srovnání vývoje indexů MSCI AC World „Dividend Masters“ a MSCI World

Za posledních 15 let (ke konci dubna), v bodech.

Zdroj: MSCI

Samozřejmě zde existuje rovnováha. Neživotní pojišťovna s relativně nízkými nároky na dlouhodobý růst a kapitálové investice může akcionářům vracet vysoké procento zisku ve formě hotovosti. Něco jiného byste očekávali například od kapitálově náročného výrobce polovodičů s vyššími růstovými vyhlídkami.

Mnohé společnosti nedokážou tuto rovnováhu správně nastavit a zadržují hotovost akcionářům, aby se mohly rozvíjet v oblastech mimo svůj hlavní obor. Nebo hotovost utrácí za nevhodné akvizice, jejichž hodnota je následně odepsána.

Dobří manažeři jsou podle tohoto měřítka dobrými alokátory kapitálu. A dobří alokační manažeři vyplácejí udržitelné a rostoucí dividendy, které pak dlouhodobě podporují celkové výnosy – bez ohledu na to, jaké je zrovna počasí.