Mohlo by vás také zajímat

Bude svět potřebovat ještě víc dolarů?

Jan Berka 21. dubna 2026Spojené arabské emiráty projevily zájem o dolarovou swapovou linku. Zvýšená poptávka po dolarové likviditě mimo americké trhy se nejen kvůli…

Sazby hypoték se otáčejí vzhůru, banky zdražují a ještě budou

Libor Akrman 26. března 2026Geopolitické napětí se promítá do ceny peněz, růstu úrokových swapů, klíčového nástroje, podle kterého banky oceňují dlouhodobé úvěry. Lze tedy…

KARO Leather jde na burze do vyšší ligy; Warner Bros půjde pod Paramount a Babišova vláda naplno úřaduje aneb souhrn ekonomických událostí 8. a 9. týdne 2026

Libor Akrman 28. února 2026Netflix vycouval z boje o Warner Bros; Zelená úsporám se vrátí; nejvyšší soud v USA zatrhl Trumpovi cla, ten zavedl…

- KOMENTÁŘ

Fed agresivně srazil sazby, bojí se nezaměstnanosti

Americká centrální banka (Fed) po dvoudenním zasedání svého měnového výboru snížila základní úrokovou sazbu o půl procentního bodu do rozpětí 4,75 až 5,00 procenta. Je to první snížení úroků v USA za více než čtyři roky a Fed počítá s dalším snížením sazeb ještě v letošním roce. Co to znamená?

Šéf Fedu Jerome Powell na tiskové konferenci komentuje zářijové rozhodnutí centrální banky snížit základní úrokovou sazbu o půl procentního bodu do rozpětí 4,75 až 5,00 procenta. Zdroj: Fed

Fed dostál novinovým spekulacím a snížil napoprvé v tomto cyklu oficiální úrokové sazby o 50 bazických bodů.

K agresivnímu snížení úrokových sazeb se Fed odhodlal ve světle narůstajících rizik na straně druhého z mandátu centrální banky, kterým je plná zaměstnanost. To je konec konců dobře patrné z nové kvartální prognózy.

V tomto materiálu došlo k viditelnému nárůstu odhadované míry nezaměstnanosti na úroveň 4,4 procenta. Přitom cílem rekalibrace měnové politiky je tuto úroveň nepřekročit a ve střednědobém období ji dokonce nepatrně snížit.

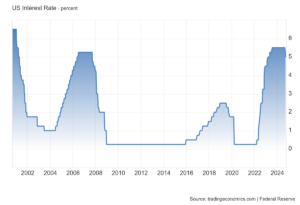

GRAF: Vývoj základní úrokové sazby v USA

Od roku 2000 do září 2024,v procentech.

Zdroj: tradingeconomics.com

Další kroky? Spíše jestřábí

Jinak pokud jde novou prognózu, tak její hodnota z pohledu odhadování dalších kroků Fedu nemá příliš relevantní. Šéf Fedu Powell na tiskovce totiž uvedl, že centrální banka se bude rozhodovat od zasedání k zasedání. Respektive snížení o 50 bazických bodů nenastavilo nové tempo pro další kroky.

Pro zajímavost dodejme, že nová prognóza vidí jen dvě další snížení sazeb o 25 bazických do konce roku a v roce 2025 agregovanou redukci jen o dodatečných 100 bazických bodů. To vypadá při srovnání s tím co bylo a je započítáno ve výnosové křivce jako relativně jestřábí pohled.

Ale zopakujme si zde, že čerstvá prognóza se může rychle stát cárem papíru. Zejména pokud by Fed měl pocit, že trh práce dále ochlazuje. A taková situace může například nastat již po zveřejnění zářijových oficiálních statistik z trhu práce na počátku října.

Jinak řečeno aktuálně tolik oblíbený přístup centrálních bank, kdy rozhodování činí na základě posledních důležitých dat, si nyní přivlastnil i Fed.

Co (ne-)napověděl Powell?

Na závěr dodejme, že ve stínu důležitého holubičího rozhodnutí o snížení sazeb tak trochu zůstaly dvě jestřábí odpovědi J. Powella, které nemusí hrát do karet některým finančním instrumentům, resp. trhům:

Za prvé, Powell dal vcelku jasně najevo, že snižování bilance Fedu a tedy odprodeje vládních a hypotečních dluhopisů budou pokračovat i v režimu snižování úrokových sazeb.

Za druhé, ačkoliv se šéf americké centrální banky opět zdráhal odpovědět, kde si myslí, že se nachází rovnovážná úroková sazba (pro Fed Funds), tak přesto utrousil, že má pocit, že je to významně výše než tomu bylo před pandemií (2,50 procenta).

Připomeňme přitom, že nová prognóza nepatrně zvedla dlouhodobou rovnovážnou pro úrokovou sazbu Fedu již na 2,9 procenta. Pikantní přitom je, že se mírná pozitivní revize rovnovážné sazby odehrála v okamžiku, kdy Fed agresivně zahájil cyklus uvolňování měnové politiky.