Mohlo by vás také zajímat

Bude svět potřebovat ještě víc dolarů?

Jan Berka 21. dubna 2026Spojené arabské emiráty projevily zájem o dolarovou swapovou linku. Zvýšená poptávka po dolarové likviditě mimo americké trhy se nejen kvůli…

Proč americká blokáda Hormuzského průlivu dává smysl?

Lukáš Kovanda 13. dubna 2026Americké blokádě Hormuzu se sice mnozí vysmívají, ale ekonomicky dává velmi dobrý smysl. "Otázkou samozřejmě je, zda ji lze zvládnout…

I od Trumpa se lze učit aneb o citlivosti středoevropských měn na výkyvy cen ropy

Jan Čermák 24. března 2026Aktuální konflikt na Blízkém východě včetně výroků prezidenta USA Donalda Trumpa představuje z makroekonomického a tržního hlediska studijně velmi atraktivní…

- Komentář

Dolar posiluje, Trumpovi navzdory. Nakolik může hlava USA měně zatopit?

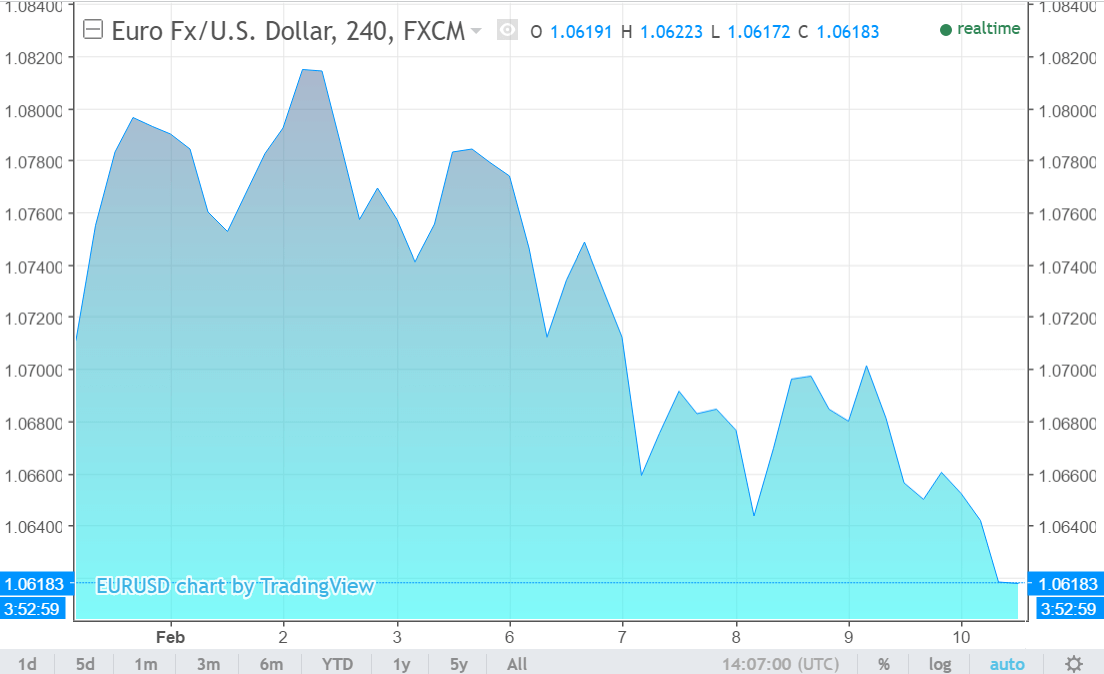

Americký dolar si během druhého únorového týdne upevnil svoji pozici vůči euru navzdory obavám z Trumpových kroků a rozhodnutí. Zdali může nový šéf Bílého domu nějak ovlivnit dolar, se zamýšlí ekonom Jan Bureš. Americký dolar se na frontě s eurem v tomto týdnu znovu postavil na nohy. Při pohledu na růst krátkých amerických sazeb od […]

Americký dolar si během druhého únorového týdne upevnil svoji pozici vůči euru navzdory obavám z Trumpových kroků a rozhodnutí. Zdali může nový šéf Bílého domu nějak ovlivnit dolar, se zamýšlí ekonom Jan Bureš.

Americký dolar se na frontě s eurem v tomto týdnu znovu postavil na nohy. Při pohledu na růst krátkých amerických sazeb od začátku roku však má dost prostoru pro další postup vpřed.

GRAF: Vývoj měnového páru dolar-euro

Od začátku letošního února do 10. února

Zdroj: TradingView

Hlavním důvodem jeho „váhavosti“ je nedávná kritika silného dolaru z úst Donalda Trumpa. Ten je podle řady prvních opatření mužem činu.

Jeho možnosti v dohledné době oslabit dolar na frontě s eurem jsou ale omezené. Svou další politikou může naopak sílu dolaru ještě podporovat.

Klíčová role ECB a Fedu

Rozhodující pro pohyb eurodolaru zůstává politika centrálních bank – amerického Fedu na straně jedné a ECB na straně druhé. Obě dvě mají pod kontrolou krátký konec křivky, na jehož pohyb je měnový pár nejcitlivější.

Americká ekonomika je v hospodářském cyklu dál než eurozóna, a proto Fed zvyšuje sazby, což dolaru přirozeně pomáhá.

V eurozóně podobný krok nelze čekat dříve než ve druhé polovině příštího roku. ECB naopak bude v nejbližších měsících nakupovat více dluhopisy s kratší splatností a držet tak krátký konec i euro na uzdě.

Posílí Trump inflační tlaky?

Co tedy může Donald Trump proti dolaru podniknout nad rámec pouze krátkodobě účinných slovních intervencí?

Jeho možnost ovlivnit rozhodování ECB je prakticky nulová, i když kritiku už si vyslechl také Mario Draghi. V případě politiky amerického Fedu budou rozhodující inflační tlaky.

Pokud Donald Trump prosadí své fiskální plány (nižší daně, vyšší investiční výdaje), podpoří krátkodobě růst americké ekonomiky (odhadujeme, že do jednoho procentního bodu v následujících dvou letech).

Rozpočtový impulz ale přijde trochu nevhodně na vrcholu hospodářského cyklu, kdy na napjatém americkém pracovním trhu podpoří inflační tlaky. Ty mohou být ještě větší, pokud si Donald Trump pospíší se zaváděním protekcionistických opatření, která mají potenciál tlačit vzhůru ceny dováženého zboží.

Americký Fed tak v důsledku těchto politik může mít ve finále v ruce ještě víc argumentů pro utaženější měnovou politiku a silnější dolar.

Do Fedu míří jestřábi

Donald Trump se může teoreticky Fedu postavit a jmenovat takové centrální bankéře, kteří mu budou názorově bližší. To ale bude postupný proces a těžko to ovlivní americkou měnovou politiku v nejbližších šesti až devíti měsících.

Navíc současné složení bankovní rady je již relativně holubičí, a pokud by měl Trump jmenovat některého z „republikánských“ ekonomů, bude to pravděpodobně větší jestřáb prosazující vyšší sazby (a tím i silnější dolar). Po takových ostatně volal sám Trump v předvolební kampani.