Mohlo by vás také zajímat

Česko dohnalo Evropu: ceny jako na Západě, ale výplaty stále ne

Lukáš Kovanda 23. června 2026V roce 2025 se cenové hladiny výdajů na konečnou spotřebu domácností v zemích EU výrazně lišily od průměru EU. Co…

Rozpočet v květnu: hluboký deficit a ještě horší výhled

Dominik Rusinko 1. června 2026Deficit státního rozpočtu se v květnu prohloubil na 170,2 miliardy korun z dubnových 106,1 miliardy korun. Prohloubení schodku je podle…

Nové dluhopisy pro Čechy: stabilní investice, nebo drahý luxus pro stát?

Dominik Rusinko 15. května 2026Ministerstvo financí přišlo s nabídkou konzervativního uložení peněz pro občany. Ministryně financí Alena Schillerová nabídla tři produkty. Prvním je pětiletý…

- KOMENTÁŘ

Česká ekonomika: premiant v zaostávání, který balancuje na hraně recese

Česká ekonomika ve třetím čtvrtletí meziročně klesla o 0,6 procenta, proti předchozímu kvartálu se hrubý domácí produkt (HDP) snížil o 0,3 procenta. Podle údajů Eurostatu byl mezičtvrtletní pokles HDP v Česku třetí nejhlubší v Evropské unii, větší hospodářské oslabení zaznamenaly pouze Irsko a Rakousko.

Zdroj: Vláda ČR")

Jednání české vlády ve Strakově akademii. (Ilustrační foto) Zdroj: Vláda ČR

Česká ekonomika ve třetím čtvrtletí zaostala za očekáváním a mezikvartálně poklesla o 0,3 procenta. Po technické recesi na konci minulého roku a stagnaci v prvních šesti měsících letošního roku se tak tuzemské hospodářství znovu propadá.

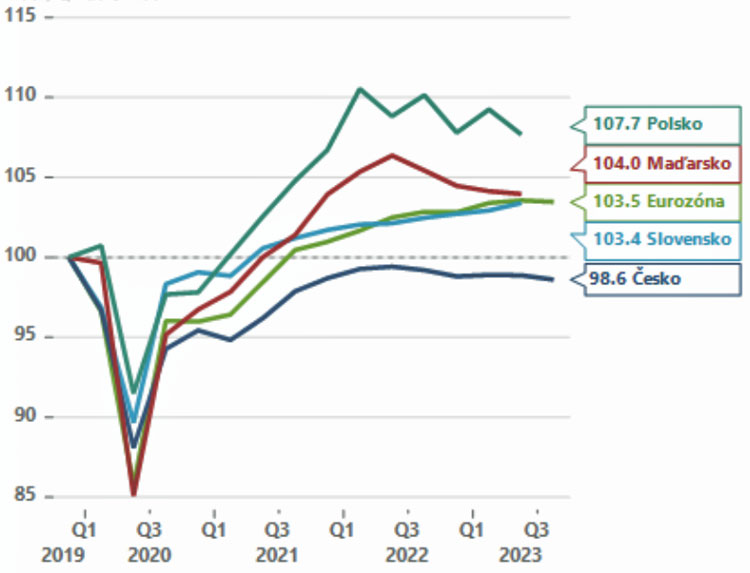

A co více, za poslední čtyři roky česká ekonomika nejenže nevykázala žádný růst, ale nyní se dokonce vzdaluje své předpandemické úrovni. Na tu jsme se ještě nevrátili jako poslední v celé EU, což dokresluje naše hospodářské zaostávání vůči všem – regionálním sousedům i vyspělým západním ekonomikám.

GRAF: Srovnání indexu růstu HDP v regionu střední a východní Evropy

Od 4.čtvrtetí 2019 (= 100) do 3. čtvrtletí 2023, v bodech.

Zdroj: Patria Finance/ČSOB, Eurostat

Na detailní strukturu HDP musíme počkat až do začátku prosince, statistický úřad však zmínil, že v mezikvartálním srovnání táhla ekonomiku dolů především zahraniční poptávka.

To není z našeho pohledu nic překvapivého – v exportně orientovaném průmyslu panuje již delší dobu mizerná nálada (viz index PMI) a nedaří se ani našim hlavním exportním trhům v čele s Německem.

Domácnosti čekají

Domácí poptávka naproti tomu ve třetím čtvrtletí stagnovala, což indikuje, že zatím nedošlo k svižnějšímu oživení spotřeby domácností. Na tento prorůstový impuls si budeme muset zřejmě počkat až do příštího roku, kdy dojde k obnovení růstu reálných mezd.

A díky razantnímu poklesu inflace do blízkosti dvouprocentního cíle by se podle našeho názoru měla vylepšit i celková nálada domácností.

Ve zbytku letošního roku proto předpokládáme balancování české ekonomiky na hraně recese. Po nejnovějších číslech jsme znovu kosmeticky snížili odhad HDP za rok 2023 na -0,4 procenta. Odhad pro rok 2024 ponecháváme zatím beze změn na 2,3 procenta.

Rizika pro příští rok jsou však vcelku jasně vychýlena směrem ke slabší růstové dynamice. Ať již s ohledem na nejisté tempo zotavení domácí poptávky nebo hospodářský vývoj našich klíčových obchodních partnerů.

Sazby dolů?

Hospodářský růst za třetí kvartál viditelně zaostal za poslední prognózou centrální banky (ČNB) (+0,7 % mezikvartálně). Jde však o bleskový odhad, který může ještě doznat výraznějších změn. I tak aktuální čísla zvyšují pravděpodobnost opatrného listopadového snížení sazeb (vs. náš základní scénář v prosinci).

Kdyby tomu tak bylo a ČNB se odhodlala jít se sazbami dolů již tento týden, první krok by byl velmi opatrný (-25bps). Náš odhad sazeb pro konec roku na 6,50 procenta by se s vysokou pravděpodobností neměnil…