Mohlo by vás také zajímat

Největším boháčem je Musk; Česko má konečně schválený rozpočet a příval firemních výsledků aneb souhrn ekonomických událostí 10. a 11. týdne 2026

Libor Akrman 15. března 2026Nejbohatším Čechem je Strnad; na marže pump dohlédne Schillerová; Škoda Auto loni úspěšná; vyšší odpisy srazily zisk ČEZu; IEA uvolní…

Průlomová obchodní dohoda EU a Indie; Chvaletice nechat, doporučil ČEPS a CSG už je na burze aneb souhrn ekonomických událostí 4. a 5. týdne 2026

Libor Akrman 30. ledna 2026Letošní schodek rozpočtu bude 310 miliard korun; v čele Fedu Powella vystřídá Kevin Warsh; česká ekonomika roste; zlato a stříbro…

Jak vydělat na Trumpovu možném získání Grónska?

Lukáš Kovanda 12. ledna 2026Ze stále zřetelnějších nároků, jež si na Grónsko činí Trumpova administrativa, mohou těžit investoři. Jak dál se projeví geopolitické dění…

- ANALÝZA

Už jen ČEZ a pak letošní dividendové žně na pražské burze skončí. Jaké byly?

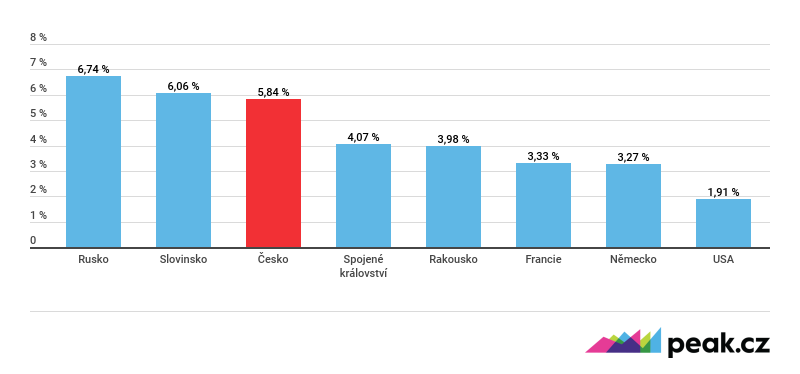

Průměrný hrubý očekávaný dividendový výnos tuzemského akciového trhu dosahuje přibližně 5,8 procenta, což je po Slovinsku druhý nejvyšší výnos na světě v rámci vyspělých politicky stabilních zemí. Které tituly jsou dividendově zajímavé?

Zdroj: BCPP")

Burza cenných papírů v Praze. (Ilustrační foto) Zdroj: BCPP

Pražská burza vyniká v rámci evropských trhů nejen nízkou likviditou a úzkou hrstkou pro velké investory potenciálně zajímavých emisí, ale i vysokým dividendovým výnosem. Právě vyplácené podíly na zisku jsou pro řadu investorů tím hlavním důvodem, proč se o již téměř opuštěný akciový parket v Rybné ulici zajímají.

Průměrný hrubý očekávaný dividendový výnos tuzemského akciového trhu dosahuje přibližně 5,8 procenta. To je po Slovinsku druhý nejvyšší výnos na světě v rámci vyspělých politicky stabilních zemí.

Na vyšší vyplácené podíly na zisku se mohou kromě vyloženě okrajových rozvíjejících se trhů těšit investoři v Mexiku, Rusku či Rumunsku. Zde ovšem jde o regiony, které trpí značnou politickou nestabilitou či dalšími specifickými riziky.

GRAF: Dividendové výnosy na vybraných trzích

Zdroj: Comsense, Thomson Reuters

Výnosy ve světě za Prahou zaostávají

Tradiční vyspělé evropské akciové trhy vykazují znatelně nižší dividendové výnosy. Například pro Německo či Francii lze očekávat v příštím roce výplatu podílu na zisku znamenající v průměru 3,3procentní hrubý výnos.

Ve Spojených státech dokonce dividendový výnos tamního trhu nedosahuje ani dvou procent. To však neznamená, že by zámořské společnosti distribuovaly svým akcionářům výrazně méně hotovosti, než je zvykem například v Evropě.

Statistiku totiž zkreslují zpětné odkupy akcií, které jsou v USA mezi firmami velmi populární. Představují totiž více než 60 procent distribuce volné hotovosti akcionářům. V Evropě přitom zpětné odkupy tvoří přibližně pouze čtvrtinu veškerého přerozdělení nepotřebné likvidity.

V rámci titulů na domácí burze přitom ke zpětným odkupům prakticky nedochází, jedná se tak o částečné vysvětlení pražského fenoménu vysokých dividend.

Dalším faktorem je orientace pražské burzy z velké části na oblast utilit, financí a telekomunikací. Jedná se o tradiční hodnotová odvětví, v jejichž rámci nelze očekávat výraznou expanzi daných společností. Ty tak zpravidla prakticky veškeré zisky vyplácejí svým akcionářům. Technologické rychle rostoucí „dravé štiky“ v Praze rozhodně nehledejme.

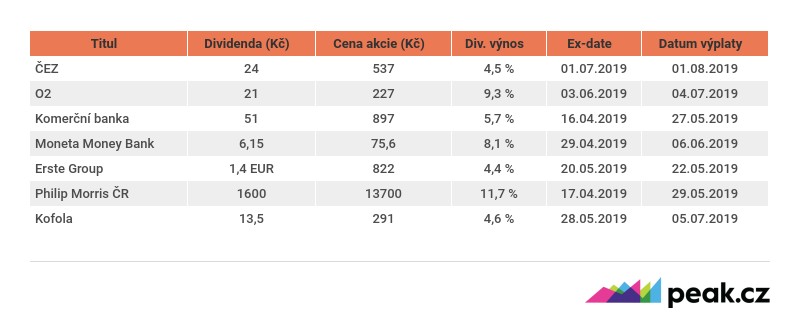

Tabák, telekomunikace a banky

V rámci přehledu významných titulů pražské burzy relativní výší vyplácené dividendy dominuje tabáková společnost Philip Morris ČR. Její současný dividendový výnos vychází na bezmála 12 procent. Dividenda však již byla vyplacena na konci května, tudíž akcionáři se na další přísun hotovosti mohou těšit až napřesrok.

Pozadu nezůstává ani největší tuzemský telefonní operátor O2, jehož akcie i díky výplatě části emisního ážia aktuálně generují dividendový výnos více než devět procent.

V solidní výši přerozdělují své zisky i domácí banky Moneta a KB, které těží z růstu úrokových sazeb, což působí příznivě na úrokové marže. Ty mají přesto v případě Monety klesající tendenci, to znamená nižší, a přece stále solidní výplatu podílu na zisku.

TABULKA: Srovnání dividendových titulů pražské burzy

* Ex-date – první den, kdy se akcie obchoduje bez nároku na dividendu.

Zdroj: BCPP

Dividenda ČEZ nejnižší za posledních 12 let

Dividendovou sezonu uzavře letos polostátní energetická společnost ČEZ, která by měla vyplatit 24 korun hrubého na akcii.

Jednalo by se o nejnižší výplatu od roku 2006, důvodem návrhu představenstva v této výši je historický pokles cen elektřiny, který se propsal do letošního nízkého čistého zisku ČEZu.

GRAF: Vývoj výše vyplácené dividendy společnosti ČEZ

Od roku 2004 do roku 2018, v Kč

* Pro rok 2018 jde zatím o navrhovanou výši dividendy představenstvem.

Zdroj: ČEZ

Dividenda 24 Kč na akcii by znamenala pokles téměř o třetinu z loňských 33 korun. Přesto se jedná o výplatu prakticky veškerého čistého zisku upraveného o jednorázové položky.

Řada akcionářů však proti letošní nízké dividendě vystupuje, zejména v kontextu očekávaného výrazného zlepšení výsledků hospodaření v příštích letech a solidního cash flow společnosti. Finanční injekce by se ostatně hodila i Ministerstvu financí, které drží ve firmě téměř 70procentní podíl.

O výši dividendy se bude hlasovat nyní na konci června na valné hromadě (plánovaný termín je 26. června 2019, pozn. red.). Pravděpodobně však lze čekat schválení výplaty navržené představenstvem, k té by mělo dojít následně začátkem srpna.

VÍCE K TÉMATU:

Budoucnost společnosti ČEZ stojí i padá s výší cen elektřiny

Na návštěvě v bulharském Euroholdu. Kdo je firma, která prahne po aktivech ČEZu?

ČEZ, O2 či Philip Morris. Proč Česko patří mezi elitu v dividendových výnosech?

Téměř vyschlý pražský rybník?

Pro českého investora má trh pražské burzy i přes svou miniaturnost stále co nabídnout. Jeho výhodou je absence měnového rizika a poměrně jednoduchá dostupnost informací o tuzemských společnostech.

Zároveň díky relativně nízké likviditě připadá pro větší zahraniční investory například ze strany fondů v úvahu prakticky jen ČEZ, Erste Bank, Komerční banka a Moneta Money Bank. Ostatní tituly se totiž obchodují jen sporadicky, O2 bylo například kvůli nízké likviditě nedávno vyřazeno z indexu českých akcií MSCI Czech Republic.

Právě z nezájmu zahraničních investorů o český burzovní parket může drobný český investor těžit, tuzemské akcie totiž v řadě případů rozhodně nejsou drahé a dlouhodobě mohou generovat solidní dividendové výnosy za relativně nízké kolísavosti.

Přesto k sestavení diverzifikovaného portfolia je nutné poohlédnout se i do zahraničí. S několika tuzemskými, byť dividendově zajímavými, tituly si rozhodně vystačit nelze.