Mohlo by vás také zajímat

Další políček pro německý jaderný odklon? Italové po 40 letech vážně zvažují návrat k jádru

Lukáš Kovanda 16. března 2026Italská vláda údajně podle agentury Bloomberg zvažuje možnost obnovení jaderné energetiky. Poslední jaderné elektrárny v Itálii ukončily provoz v roce…

Poláci už nechtějí být „montovnou“. Sází na nový exportní artikl – vlastnictví

Ruben Dalfovo 17. února 2026Polské firmy zrychlují přeshraniční akvizice, což signalizuje posun od „dohánění růstu“ k expanzi. Silný ekonomický růst polské ekonomiky pomáhá, ale…

Jaký byl konec roku na hlavních trzích a v Česku? A výhled na vývoj roku 2026

Tomáš Kúdela 30. prosince 2025Konec letošního roku se nesl v souladu s očekáváními trhu. FED snížil sazbu o 25 bazických bodů na 3,75 %, Evropská centrální…

- KOMENTÁŘ

Alarm! Dvě obří německé banky chystají sloučení, odbory i akcionáři se děsí vzniku „národního šampiona“

Sloučením Deutsche Bank a Commerzbank by vznikl kolos takového rozsahu, že by se rázem zařadil na pozici evropské bankovní trojky. Na druhou stranu by sloučení mohlo znamenat konec práce až 30 tisíc lidí, píše ve svém komentáři ekonom Lukáš Kovanda z Czech Fund.

Dvě největší německé banky chystají sloučení. Desetitisícům jejich stávajících zaměstnanců proto hrozí vyhazov.

Možnému sloučení Deutsche Bank a Commerzbank, ústavů založených shodou okolností ve stejnou dobu, v roce 1870, nebude německá vláda bránit.

Sama je naopak k takovému kroku pobízí, protože v době další ekonomické krize už nechce, aby se německé firmy a podniky musely spoléhat na zahraniční bankovní domy. „Musíme mít svého mezinárodního šampiona v bankovnictví,“ zdůrazňuje spolkový ministr financí Olaf Scholz (SPD).

Evropský kolos

Sloučením obou bank by vznikl kolos takového rozsahu, že by v Evropě rázem zůstaly už jen dvě ještě větší banky: britská HSBC a francouzská BNP Paribas.

I tak by ovšem s nimi nový německý kolos soupeřil jen obtížně. Model německého bankovnictví totiž do značné míry stojí na úrokovém výnosu.

Jenže ten už léta nahlodává Evropská centrální banka (ECB) se svojí politikou nulových (základní sazba, viz graf, pozn. red.), ba záporných úrokových sazeb (depozitní sazba, ta je nyní na –0,4 procenta, pozn. red.).

GRAF: Vývoj základní úrokové sazby ECB

Za posledních deset let, v procentech

Zdroj: Tradingeconomics.com

Zatímco v případě německých bank tvoří úrokový výnos zhruba 75 procent zisku, v případě britských nebo francouzských bank představuje jen 50 procent zisku.

Navíc britská centrální banka, Bank of England, nenastavila svoji klíčovou sazbu na nulu ani v letech 2016 a 2017, kdy byla historicky nejníže, a nyní už se nachází na úrovni 0,75 procenta.

GRAF: Vývoj základní úrokové sazby Bank of England

Za posledních deset let, v procentech

Zdroj: Tradingeconomics.com

Deutsche doplácí na dopad plánů z minulosti

Extrémně uvolněná měnová politika ovšem není jediným důvodem strádání dvou německých velkobank, které představuje další podnět k jejich sloučení.

Zejména Deutsche Bank nyní těžce doplácí na své velikášské plány z minulého desetiletí, spočívající ve snu o „dobytí Wall Streetu“.

Do jisté míry se už stala globální bankou, konkurující největším americkým rivalům, ale spíše v negativním smyslu: byla zapojena do takřka každé velké globální „špíny“, která v posledních letech vyšla najevo.

Ať už se jednalo o případ manipulace s úrokovou sazbou mezibankovního trhu, o prodej toxických cenných papírů krytých hypotékami, praní špinavých peněz, či porušování mezinárodních sankcí.

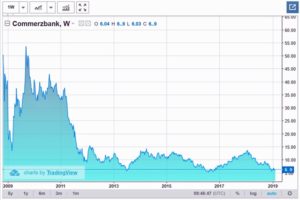

Commerzbank aspoň v plusu

O moc lépe na tom není ani Commerzbank, i když ta na rozdíl od Deutsche Bank byla v posledním loňském čtvrtletí alespoň zisková.

Commerzbank si vylámala zuby na pohlcení Dresdner Bank a v roce 2009 ji v době vrcholící finanční krize musela sanovat německá vláda. Ta dodnes v ústavu drží zhruba 15procentní podíl.

MOHLO BY VÁS ZAJÍMAT:

Konec bankovních námluv, odklad brexitu na obzoru a recesi se USA nevyhnou

Doplatí Češi na důsledky šoků, jež postihly německou ekonomiku?

EU je dominiem Německa? Ne, to jen dramatické titulky zakrývají podstatu politických kompromisů

Politický palec nahoru, akcionářský dolů

Není divu, že politikům sloučení dvou velkobank dává smysl. Části vrcholných manažerů obou bank zřejmě také. Pokud by si svoji pozici po sloučení udrželi, znamená to, že se stanou zaměstnanci obrovského kolosu. Dokonce kolosu takového rozsahu, že je jen velmi obtížné si představit, že by jej vláda nechala při případné další krizi padnout.

Naopak možné sloučení děsí akcionáře obou bank, a zejména odboráře. Akcionáři se obávají, že fúze učiní ze dvou molochů moloch ještě větší, tudíž ještě těžkopádnější.

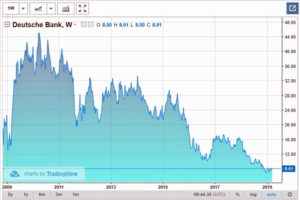

Akcie obou bank se proto prodávají za ceny blízké desetiletému minimu. Nejen Commerzbank má špatnou zkušenost s předchozími sloučeními, zejména s uvedenou akvizicí Dresdner Bank. Také Deutsche Bank při slučování pohořela, konkrétně v roce 2010, kdy ovládla ústav Postbank.

GRAF: Vývoj akcií Deutsche Bank a Commerzbank

Za posledních deset let, v eurech

|

Deutsche Bank

|

Commerzbank

|

Zdroj: TradingView.com

Odboráři se pak z pochopitelných důvodů obávají propouštění. O místo může přijít až třicet tisíc lidí z celkových více než 130 tisíc lidí, které obě banky zaměstnávají.

Moc silné odbory?

Z pohledu odborů je nesmyslné slučovat dvě tak velké banky z jednoho regionu, dokonce z jednoho města – Frankfurtu, protože tak vzniká více duplicit, než pokud by se slučovaly banky z naprosto odlišných regionů.

Více duplicit značí pochopitelně více propouštění. Jedním z důvodů špatných hospodářských výsledků bank jsou ale také právě až příliš silné odbory v zemi. A také přísná regulace pracovního trhu, které bankám závratně zvyšují náklady na pracovní sílu.

Obě banky jsou si blízké nejen geograficky. Obě například poslední dobou shodně objevily kouzlo retailového bankovnictví, tedy bankovnictví pro drobnou klientelu.

Legislativní omezení přitom burzovně obchodovaným bankám v Německu neumožňuje přebírat menší spořitelny ani družstevní záložny, takže jak Deutsche Bank, tak Commerzbank hledají svůj vlastní způsob, jak drobného střadatele získat.

Uvidíme tedy, jak jednání dopadnou. Obě firmy dopředu upozorňují, že jejich jednání o sloučení nemusí přinést žádný výsledek…