Mohlo by vás také zajímat

Proč je v Chorvatsku tak draze? Klíčovou roli hraje euro, potvrzují akademické studie

Lukáš Kovanda 8. července 2026Pověst Chorvatska jako relativně levné destinace pro strávení dovolené už dávno neplatí. Ve srovnání s předchozím rokem tam výrazně vzrostly…

Česko jako jedna z pilotních zemí pro kampaň EU #EnergiePodKontrolou

Libor Akrman 29. června 2026Evropská komise spustila v půli června iniciativu, která má pomoci lidem a domácnostem porozumět spotřebitelským právům v oblasti energií a…

Krabička cigaret za 200 korun? Podle plánu EU by to mohlo být do 5 let

Libor Akrman 17. června 2026Evropská komise navrhuje posílit rozpočet o pět nových vlastních zdrojů, které mají ročně přinést zhruba 58 miliard eur. Patří mezi…

- Analýza

Obavy z nového ohniska finanční krize sílí. Kráčí Itálie ve stopách Řecka?

Itálie, jedna z hlavních ekonomik eurozóny, se snaží nastartovat výraznější ekonomický růst pomocí vyššího zadlužení. To se ale nelíbí Evropské komisi, která tlačí Italy k umírněnějšímu schodku rozpočtu. Ti však o tom zatím nechtějí ani slyšet, což vyvolává historickou premiéru EU, kdy členskému státu hrozí finanční postih ze strany unie. Pojďme se tedy blíže podívat na italskou ekonomiku.

Třetí největší země eurozóny podle HDP se v posledních týdnech stala trnem v oku Evropské unie i globálních finančních trhů.

Populistická vláda premiéra Giuseppa Conteho totiž na konci září navrhla silně schodkový rozpočet pro rok 2019. To rozpoutalo spory italských zákonodárců s Evropskou komisí.

Brusel trvá na tom, aby země přehodnotila svůj předkládaný plán na rozpočtový deficit odpovídající 2,4 procenta hrubého domácího produktu (HDP) země pro příští rok. A v případě, že Italové neustoupí, je připravena k disciplinárnímu řízení, které může vyústit až ve finanční postih. K tomu zatím nikdy v historii EU nedošlo.

Conteho vláda však nátlak Bruselu na úpravu rozpočtu dosud trvale odmítá. Svůj postoj opírá o to, že cílem vyšších výdajů je prosperita a lepší růst ekonomiky. Podle posledních zpráv agentury Reuters se ale zdá, že se italský kabinet přece jen umoudří a schodek rozpočtu upraví.

Další růst enormního zadlužení?

Itálie se již dlouhé roky potýká s řadou hospodářských problémů. Se svým dluhem čítajícím více než 2 300 miliard eur se řadí mezi nejzadluženější země na světě.

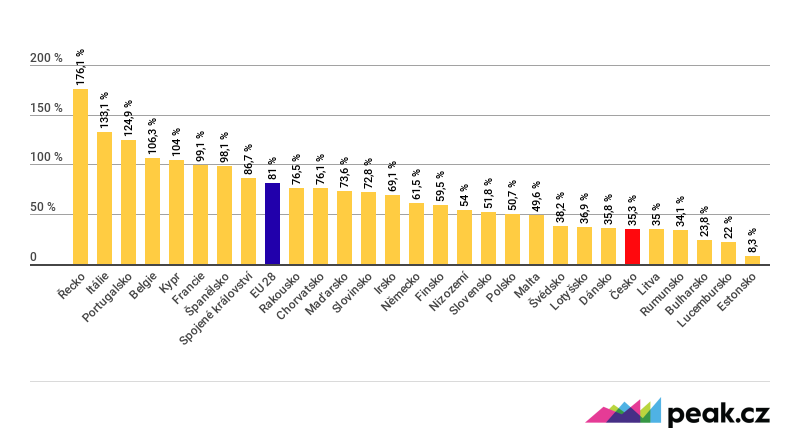

Závazky přitom nejsou vysoké jen absolutně, ale i relativně, celkové zadlužení totiž odpovídá více než 133 procentům HDP. Z významných světových ekonomik vykazuje větší míru relativního zadlužení jen Japonsko s 253 procenty a Řecko s hodnotou přes 176 procent.

GRAF: Úroveň veřejného dluhu k HDP u jednotlivých států EU

Ve druhém čtvrtletí 2018, v procentech

Zdroj: Eurostat

Země ležící na Apeninském poloostrově si navíc zvykla žít na dluh. Za uplynulých 30 let se vládě ani jednou nepodařilo hospodařit s přebytkovým rozpočtem.

Keynesiánská teorie hovořící o deficitním rozpočtu v době recese a kladném hospodaření v době expanze tak zůstala v případě Itálie skutečně jen v ekonomických příručkách.

Zemi trápí i situace na tamním pracovním trhu, ani deset let po krizi se nezaměstnanost v Itálii nedostala na dostřel hodnot před započetím recese.

Aktuálně je nedobrovolně bez práce každý desátý Ital, což silně kontrastuje s děním například v Německu či u nás, kde se naopak firmy o schopné zaměstnance doslova přetahují.

Je sice pravda, že v Řecku statistici hovoří o dokonce téměř 20procentní nezaměstnanosti, nicméně to je v rámci unie skutečně extrémní případ.

Otázka je, co se s pracovním trhem v Itálii stane v případě, že se nad evropskou ekonomikou stáhnou mračna a hospodářská aktivita nabere klesající tendenci.

Trh trestá Itálii vyššími úroky

Obavy investorů z dění na Apeninském poloostrově se pochopitelně zrcadlí i ve výnosech italských státních dluhopisů. Ty jsou „lakmusovým papírkem“ rychle reagujícím na kroky tamních politiků.

A tak zatímco výnosy řeckých dluhopisů v poslední době mají spíše klesající tendenci, náklady na financování italského dluhu od letošního léta začínají strmě růst.

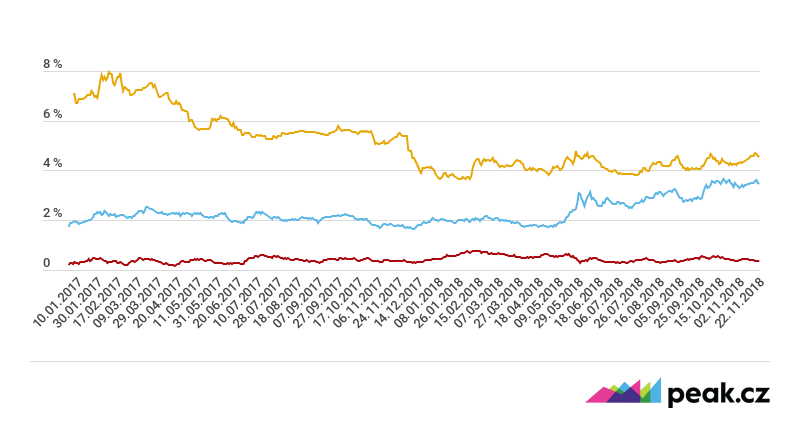

Zatímco ještě začátkem května se desetileté italské bondy obchodovaly s výnosem do splatnosti na hladině 1,7 procenta, nyní oscilují okolo úrovně 3,5 procenta.

GRAF: Vývoj výnosů desetiletých státních dluhopisů vybraných zemí

Od roku 2017 do současnosti, v procentech

Zdroj: Thomson Reuters, Comsense

Navíc rozdíl mezi výnosy řeckých a italských dluhopisů se v průběhu října dostal nejníže od roku 2009. Oproti tomu spread mezi výnosem italských a německých bondů se nebezpečně zvyšuje.

Riziko roste a dluh se prodražuje

To hovoří o jediném: investoři jsou si vědomi rostoucího rizika kreditních problémů země a zvyšují rizikové přirážky, za které jsou ochotni zadlužení Itálie nadále financovat.

V budoucnu lze navíc očekávat pokračující růst výnosů. Zejména s ohledem na ukončení programu kvantitativního uvolňování ECB, která ve velkém nakupuje mimo jiné i italské vládní cenné papíry.

Navíc postupné očekávané utahování kreditních stavidel ECB povede k plošnému růstu výnosů, které se nevyhne ani Itálii.

Schopnost země financovat dluh se tak ukáže právě až v době, kdy náklady na jeho obsluhu ještě dále vzrostou.

Italské banky v ohrožení

Kromě vysokého vládního dluhu přináší obavy i italské banky. Zemi se sice podařilo zvládnout ty nejpalčivější problémy tamního finančního sektoru, vysoké zadlužení však nezmizelo.

Velká část aktiv v bankovních bilancích je navíc toxická, jedná se o úvěry, které jsou v prodlení, a existuje poměrně nízké riziko toho, že je dlužníci splatí.

VÍCE K TÉMATU:

Fotbalově Česko za Itálií zaostává, ale hospodářsky by ji překonat mohlo

Proč jih Evropy i nadále vyvolává obavy finančních trhů?

Italské banky zároveň ve velkém drží domácí státní dluhopisy a musí své bilance přeceňovat níže v důsledku poklesu jejich hodnoty. V případě, že by ceny italských bondů dále propadaly, některé banky by mohly mít problémy v oblasti nedostatečné kapitálové vybavenosti.

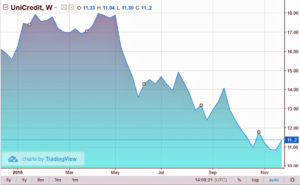

Celé dění se tak pochopitelně promítá i do jejich hodnoty. Tamním největším hráčem na bankovním trhu je i u nás působící UniCredit, jehož akcie jen za letošek odepsaly více než 30 procent. Velmi podobně si vede i druhá největší italská banka Intesa Sanpaolo.

GRAF: Vývoj ceny akcií italské banky UniCredit

Od začátku letošního roku do současnosti, v eurech

Zdroj: Thomson Reuters, Comsense

Země na dosah neinvestičního pásma

Dění v zemi pochopitelně reflektují i ratingové agentury, S&P v reakci na oznámený plán na schodkový rozpočet snížila známku Itálie na BBB s negativním výhledem, stejné hodnocení zemi přiděluje i agentura Fitch.

Itálii tak dělí jen jeden stupeň od sestupu do tzv. neinvestičního pásma, což by se projevilo dalším výprodejem na tamních dluhopisech.

Řada fondů a správců aktiv totiž nemůže dle svých zásad investovat do rizikovějších emitentů zařazených světovými agenturami do spekulativního pásma, které začíná již známkou BB.

Právě z toho důvodu by bylo snížení kreditního hodnocení země, byť jen o jediný stupeň, další hořkou pilulkou pro italskou ekonomiku.

Růst euroskepticismu

Vysoké italské zadlužení může v kombinaci s růstem nákladů na jeho financování a populistickým deficitním rozpočtem vyústit v situaci, kdy bude země potřebovat pomoc od orgánů EU či MMF před svými věřiteli.

Itálie se totiž stále nevzpamatovala z deset let staré hospodářské krize. Pokud se navíc bude kvalita života Italů zhoršovat, budou ještě více dominovat preference euroskeptických stran.

To může v krajním případě vyústit až ve snahu italských politiků opustit EU, což by mohlo ohrozit osud eura, potažmo celé unie.

Zatímco Řecko je z pohledu Evropy a unie kapkou v moři, Itálie je jedním z hlavních pilířů celého společenství. A to se může v případě eskalace problémů na Apeninském poloostrově začít postupně bortit jako pomyslný domeček z karet.

Krize made in Italy?

Nehledě na skutečnost, že Itálie je dost velkou zemí na to, aby se mohla stát ohniskem vzniku další světové finanční krize.

Nezbývá tedy než doufat, že se situace na Apeninském poloostrově uklidní a země najede co nejdříve na hospodárný a ekonomicky dlouhodobě udržitelný režim.

ECB totiž mnoho prostředků na hašení případné další krize v brzké době nemá, neboť její zbraně jsou dosti otupeny dlouholetým řešením následků té předchozí.

co tak se starat o naši ekonomiku ?? to je věc co by asi zajímala lidi…napsat pravdu do jaké propasti se řítí naše ekonomika

Tady není dluh přes 100 ale to je právě to,že když není,tak se rozhazuje.Přitom by měla být nula a ne že 100 je dobrý.To řekl kdo?

Ty jseš ale Mačo. Jedno z nejnižších zadlužení a nejnižší nezaměstnanost blbe.

To je dobre dneska ale jak bude zitra? Pokud se i v ekonomicke konjukture vice zadluzujeme bez investic do inovaci a zvyseni vzdelani a produktivity populace, az prijde krize bude o to tezsi se z ni vytahnout.A samozrejme zadluzeni naroste.

Aha, další fatalista a pesimista co potřebuje utvrdit ve svém bludu. Zaprvé, tohle je mnohem důležitější než nějaká česká a mnohem zajímavější, ale dobře. Váš rybník se má víc než dobře, HDP roste, je extrémně nízká nezaměstnanost, nikam se neřítíme, ale máme se skvěle. Co se nás může dotknout je právě světová krize, odhadovaná na rok 2020, která by mohla začít zrovna v Itálii.

Mne to třeba zajímá. Naše ekonomika je probírána stále a stále dokola. Navíc, jakožto exportně zaměřená ekonomika, jsme na všech věcech v článku velmi citliví. Takže občas to chce sundat klapky z očí a zjistit, že ekonomické problémy ekonomiky velikosti té Italské, se zcela jistě promítnou i do té naší.

Italové honiči evropských žen.Tak to končí navonění papánci,makat budete

Italie prave ma prebytkovy rozpocet uz od 90 let neptrzite!!!!

Ty jseš dobrá propast. Nízký dluh i nezaměstnanost blbe.