Mohlo by vás také zajímat

Tykač rozšiřuje aktivity za mořem; o vládní dluhopisy je rvačka a do čela Fedu jde Warsh aneb souhrn ekonomických událostí 20.a 21. týdne 2026

Libor Akrman 22. května 2026Němci schválili VRTku na své straně; ČEZ poprvé nabídl zelené dluhopisy; rodičovská poroste; ekonomický výhled EU i ČR horší; nová…

Trhy zařazují zpátečku. Pokles sazeb už nečekají, naopak se čeká růst

Jan Berka 23. března 2026Finanční trhy se během několika dní přepnuly ze scénáře uvolňování měnové politiky do scénáře, který počítá s jejím zpřísněním. Důvod…

Jak vydělat na Trumpovu možném získání Grónska?

Lukáš Kovanda 12. ledna 2026Ze stále zřetelnějších nároků, jež si na Grónsko činí Trumpova administrativa, mohou těžit investoři. Jak dál se projeví geopolitické dění…

- Analýza

Nenaplněná očekávání úspěšných firem. Jde Amazon ve stopách Cisca?

Co mají společného Cisco, Amazon a Tesla? Na první pohled toho zas tolik není, ale při bližším průzkumu zjistíte, že druhé dvě společnosti mají podobné „neduhy“ jako mělo Cisco v době internetové bubliny na přelomu tisíciletí. Globální akcie se v současné době derou zpět ke svým historickým maximům. Americké akcie již dokonce rekordy překonaly. A míří […]

Co mají společného Cisco, Amazon a Tesla? Na první pohled toho zas tolik není, ale při bližším průzkumu zjistíte, že druhé dvě společnosti mají podobné „neduhy“ jako mělo Cisco v době internetové bubliny na přelomu tisíciletí.

Globální akcie se v současné době derou zpět ke svým historickým maximům.

Americké akcie již dokonce rekordy překonaly. A míří stále výše. (Psali jsme o tom na Peak.cz před nedávnem: Americké akcie na rekordech. Máme co do činění s bublinou?)

Nabízí se tak otázka, jestli na současných cenách akcií nejsou investoři až přehnaně optimističtí, co se budoucího vývoje akciových společností týče.

I v historii jsme již zažili období, kdy investoři nenasytně nakupovali akcie za extrémně vysoké ceny s vyhlídkou ještě lepších zítřků. Není to přitom zase tak dávno – ano, mluvíme o roku 2000 a internetové horečce.

Mnohdy se jednalo i o velmi úspěšné společnosti. Neracionální investorský dav však dokázal s jejich akciemi velmi zamávat.

Horská dráha jménem Cisco

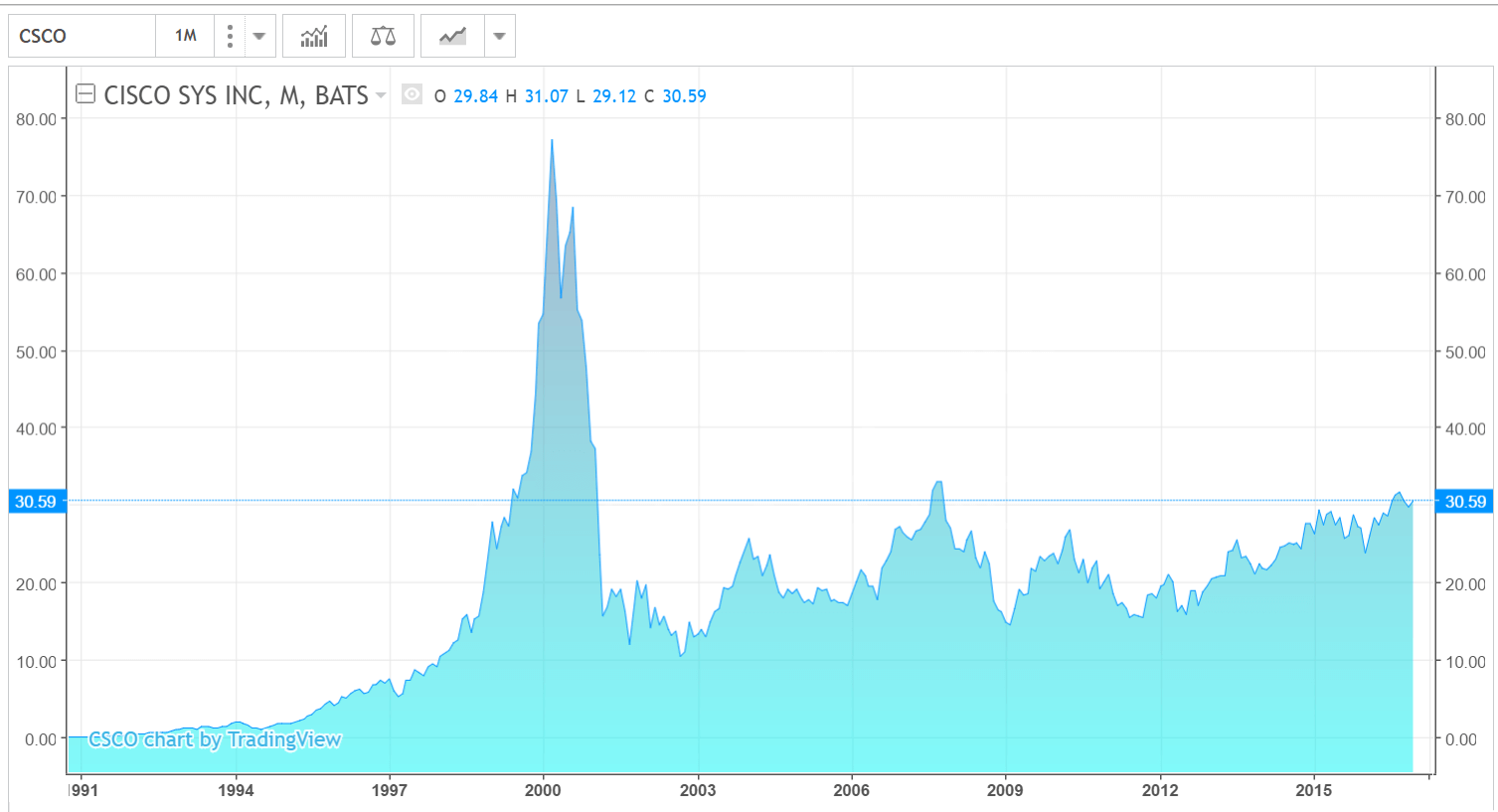

Typickým příkladem takového vývoje je například společnost Cisco Systems Inc., která se v době své největší slávy obchodovala na hodnotách kolem 80 dolarů za akcii. Během několika měsíců ale investoři akcie prodávali i za cenu poblíž úrovně 10 dolarů a hodnota celé společnosti tak spadla o přibližně 90 procent.

GRAF: Vývoj hodnoty akcií společnosti Cisco Systems Inc.

Za posledních 30 let, v USD.

Zdroj: TradingView.com

Zdroj: TradingView.com

Mezi fiskálními roky 2000 a 2001 byla nakonec tržní kapitalizace společnosti o téměř 70 procent nižší. Čistý zisk společnosti za stejné období přitom klesl pouze o 21 procent. Tržby dokonce zaznamenaly růst necelých 18 procent.

Pokles tak byl způsoben především jiným faktorem ležícím mimo výsledky hospodaření společnosti – přehnanými očekáváními investorů v roce 2000.

Dopad bubliny dot-com

Společnost Cisco Systems Inc., která byla založena v roce 1984 na Stanford University, navrhuje, vyrábí a prodává síťové, komunikační a IT technologie. První síťový router prodala společnost už v roce 1986, aby během 30 let vyrostla v úspěšnou firmu – nebýt tzv. dot-com bubliny, která Cisco výrazně ovlivnila.

Před splasknutím bubliny na trhu amerických technologických akcií se Cisco obchodovalo za opravdu velmi vysoké ceny.

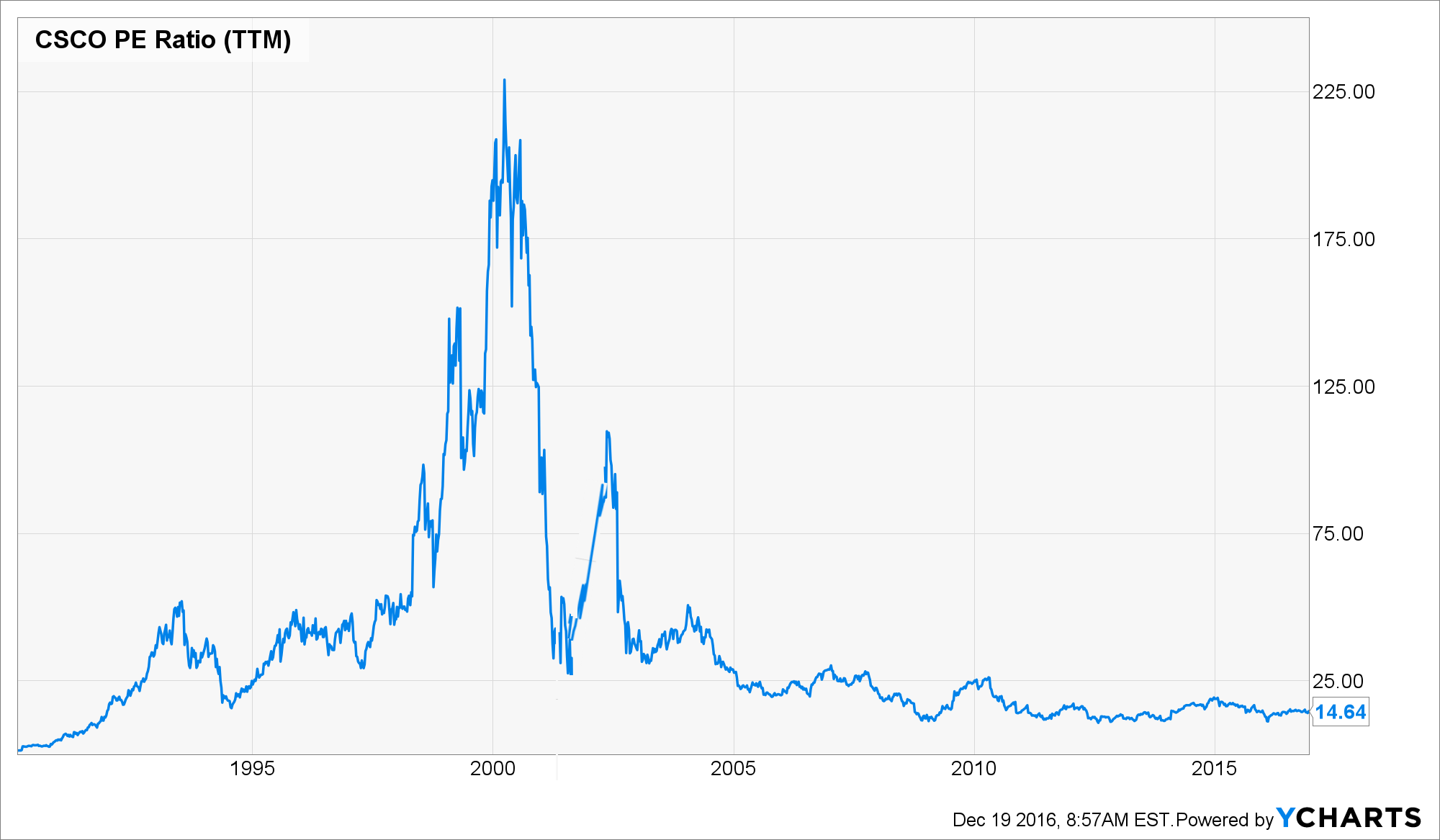

Násobek P/E (poměr tržní ceny akcie k zisku společnosti na akcii) se v první polovině roku 2000 pohyboval dokonce nad 220. Obecně je přitom za férovou cenu považován poměr mezi 10 až 20. Nad 25 se pak očekává, že bude mít společnost v budoucnu vysoký růst zisků.

GRAF: Vývoj ukazatele P/E společnosti Cisco Systems Inc.

Za posledních 30 let.

Zdroj: Ycharts.com

Zdroj: Ycharts.com

Hodnoty přesahující úroveň 200 bychom pak bez nadsázky mohli definovat jako astronomické. Před prasknutím bubliny byli totiž investoři ochotni zaplatit za 1 dolar zisku až 220násobek této částky.

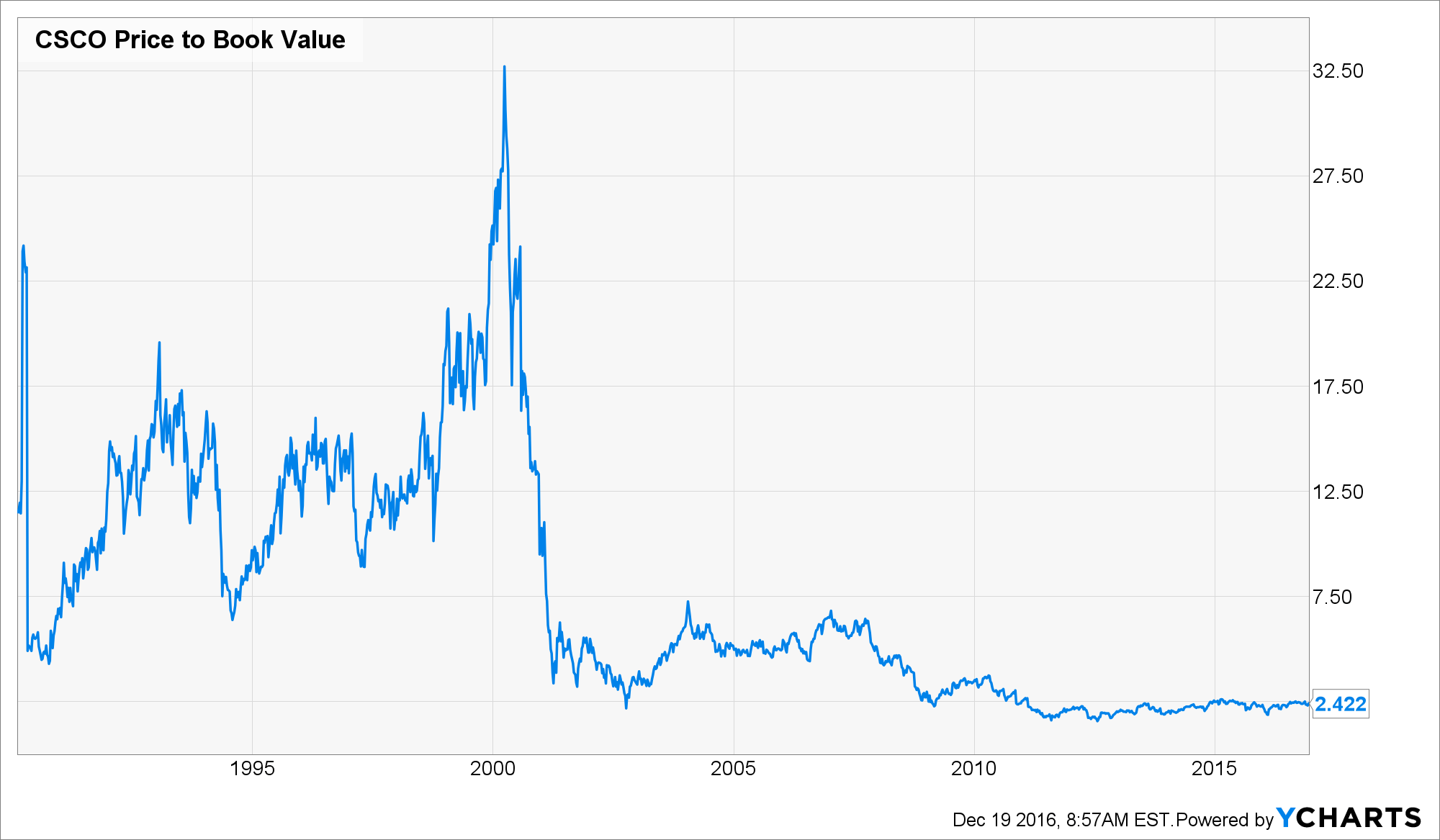

V roce 1990 firma vstoupila na burzu, když primární úpis akcií tehdy proběhl na hodnotě 0,08 USD.

GRAF: Vývoj ukazatele P/BV společnosti Cisco Systems Inc.

Za posledních 30 let.

Zdroj: Ycharts.com

Kdo tedy koupil akcie v jejich první obchodní den za 100 dolarů a prodal je na jejich vrcholu v roce 2000, vydělal 95 800 dolarů. Kdo naopak investoval 100 dolarů před splasknutím internetové bubliny, o dva a půl roku později měla jeho investice hodnotu ani ne 14 dolarů.

Vysoká očekávání v současné době

Velmi vysoká očekávání můžeme u některých společností pozorovat i v současné době. Mezi největšími společnostmi světa se jedná například o Amazon. Ten je aktuálně šestou největší společností světa s tržní kapitalizací 367 miliard amerických dolarů.

Čistý zisk společnosti se přitom v posledních letech pohybuje „pouze“ v řádu stovek milionů dolarů. Pro srovnání sedmá největší společnost – Facebook – s tržní kapitalizací 347 miliard dolarů dosáhla za posledních pět let kumulovaného zisku 8,785 miliardy dolarů. Oproti tomu Amazon pouze 1,556 miliardy.

Přesto je Amazon v očích investorů o dvacet miliard hodnotnější společností. A to ani Facebook nepatří mezi nejlevnější akcie.

Srovnáváme-li největší společnosti světa podle základních poměrových ukazatelů, u Amazonu si můžeme všimnout hodnot, které se až podezřele blíží právě Ciscu před „dot-comovou krizí.“

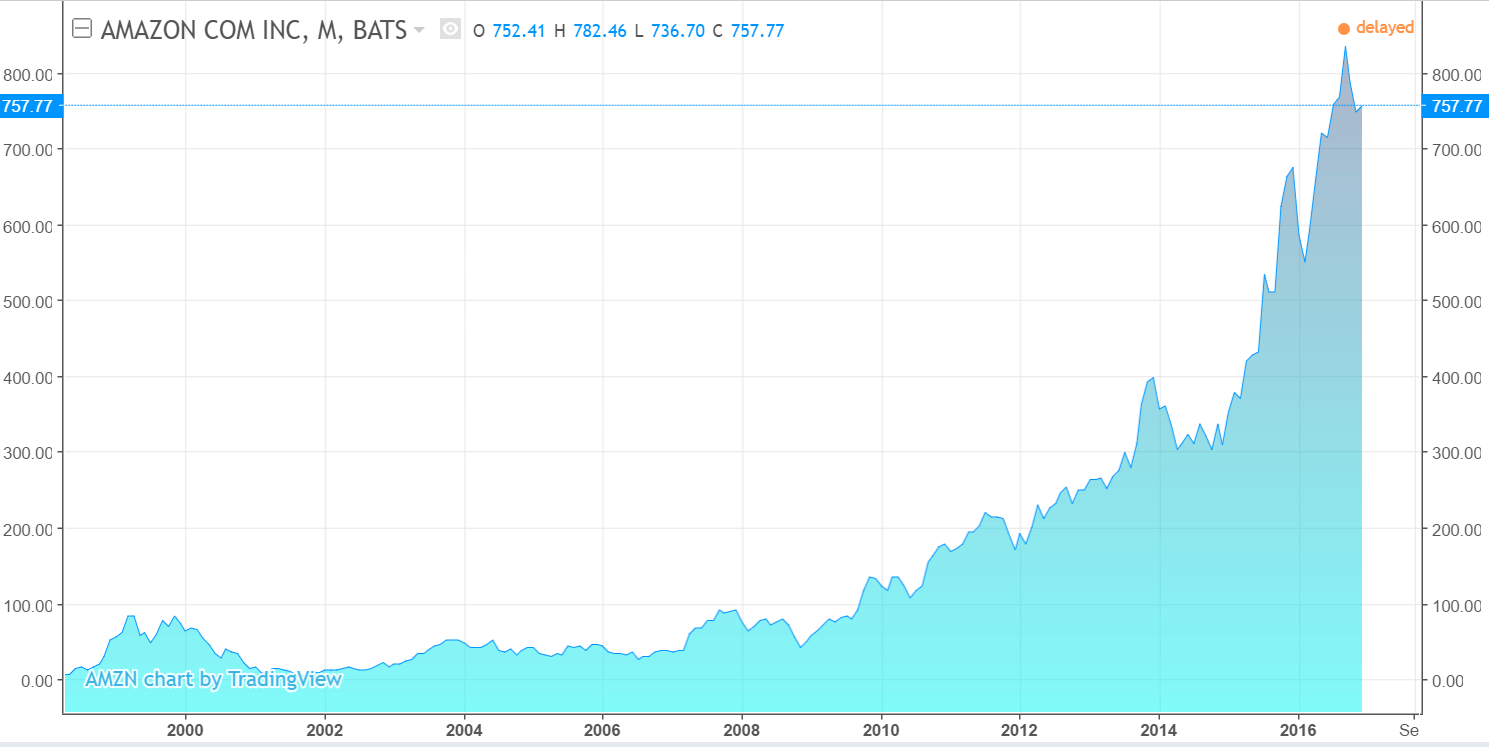

V současné době se akcie Amazonu obchodují za 177násobek zisků a více než 20násobek účetní hodnoty. I raketový růst akcií za posledních 8 let je až neuvěřitelný. Od roku 2008 do současnosti dokázaly akcie Amazonu zhodnotit o 1 713 %.

Jestli je aktuální cena Amazonu opodstatněná, ukáže až čas. S jistotou se však v současné době jedná o nejdražší akcii světa v první stovce nejhodnotnějších akciových společností světa.

Graf: Vývoj hodnoty akcií společnosti Amazon.com Inc.

Od roku 1998 do současnosti, v USD.

Zdroj: TradingView.com

Nevýdělečná Tesla: magnet na investory

Velmi diskutovanou společností je v posledních měsících také Tesla Motors Inc. I v tomto případě se však jedná o společnost, jejíž tržní hodnota v současné době spoléhá na budoucí zisky namísto aktuálních výsledků.

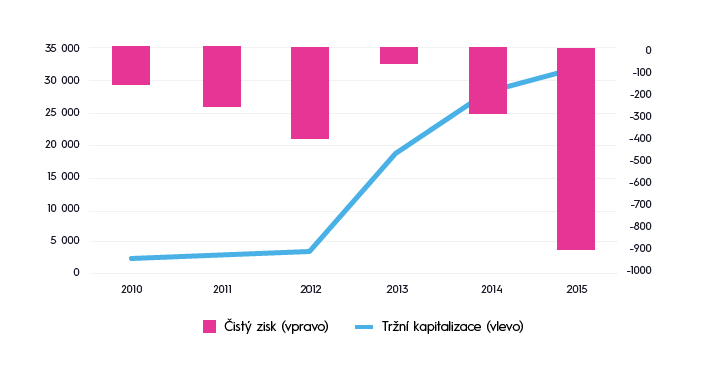

Tesla totiž zatím nevydělala ani korunu. Kumulovaná ztráta společnosti od roku 2007 dosahuje již 2,262 miliardy amerických dolarů a společnost zatím nezažila ani jeden ziskový rok. Přesto si investoři cení společnost na 32 miliard dolarů.

GRAF: Tržní kapitalizace vs. čistý zisk společnosti Tesla Motors Inc.

Z grafu je patrný nepoměr mezi těmito dvěma ukazateli, zatímco čistý zisk, resp. ztráta firmy se prohlubuje, tak tržní kapitalizace narůstá. Údaje jsou v mil. USD.

Zdroj: Tesla Motors

Zdroj: Tesla Motors

Vizionář Elon Musk se svými futuristickými projekty vzbuzuje v investorech velmi pozitivní očekávání do budoucnosti. Ať už se jedná o elektrické sportovní vozy, solární panely, vysokorychlostní transportní systém nebo lety do vesmíru.

Růstové investování

Nyní trochu odbočíme do teorie investování. Akciové investiční strategie se tradičně dělí na dva základní typy.

Jedná se o tzv. růstové (growth) a hodnotové (value) investování. Růstové investování s sebou tradičně nese vyšší míru rizika než to hodnotové. Riziko by však mělo být vyváženo potenciálem vyššího zhodnocení.

Růstové firmy jsou většinou na trhu relativně nové, zvyšují tržní podíl a lákají nové zákazníky v širokém měřítku. To je jejich silnou, ale i slabou stránkou. Relativně nové společnosti totiž ještě nedokázaly svou hodnotu a jejich ocenění je postavené na budoucích ziscích. Ty se však nemusí nikdy naplnit.

Jak se občas říká – očekávání je matkou zklamání – a to se může vztahovat i na oblast investic. To jsme mohli vidět např. na přelomu tisíciletí, kdy byl internetovým společnostem predikován masivní růst, který u většiny z nich nikdy nenastal. A nejednalo se pouze o Cisco. Nyní je něco podobného vidět na zmíněných následovnících – Amazonu i Tesle.

Pravda Marka Twaina

Mark Twain kdysi poznamenal, že historie se neopakuje, ale někdy se může rýmovat. V první polovině 20. století byly založeny stovky společností, které měly za cíl participovat na masivním růstu vznikajícího automobilového sektoru, ale jen několik z nich přežilo až do dnešní doby.

Historie se neopakuje, ale někdy se může rýmovat.

Dalších podobných příběhů je pak celá řada. A jak se zdá, tak i některé současné firmy vykazují podobné příznaky stejně jako v minulosti. Snad bude jejich šance na přežití přece jen vyšší.