Mohlo by vás také zajímat

Sazby hypoték se otáčejí vzhůru, banky zdražují a ještě budou

Libor Akrman 26. března 2026Geopolitické napětí se promítá do ceny peněz, růstu úrokových swapů, klíčového nástroje, podle kterého banky oceňují dlouhodobé úvěry. Lze tedy…

Největším boháčem je Musk; Česko má konečně schválený rozpočet a příval firemních výsledků aneb souhrn ekonomických událostí 10. a 11. týdne 2026

Libor Akrman 15. března 2026Nejbohatším Čechem je Strnad; na marže pump dohlédne Schillerová; Škoda Auto loni úspěšná; vyšší odpisy srazily zisk ČEZu; IEA uvolní…

Proč nemůžeme čekat pokles hypotečních sazeb?

Kryštof Míšek 25. února 2026Česká ekonomika by letos měla být v dobré kondici. Růst HDP může letos dosáhnout téměř tří procent shodují se odhady…

- KOMENTÁŘ

Hypotéky versus státní dluhopisy: stát je zatím lepším dlužníkem než čeští občané

Češi měli letos extrémní zájem o hypotéky, způsobený mimo jiné neustále klesající průměrnou úrokovou sazbou, která je v současné chvíli poprvé po takřka čtyřech letech pod dvouprocentní hranicí – přesněji 1,98 procenta. Ekonom Michal Skořepa se zamýšlí nad srovnáním vývoje hypoteční sazby a výnosu českých státních dluhopisů.

Jeden z nemnoha loni zkouladovaných developerských projektů v Praze byl projekt Lahti v rámci komplexu Suomi Hloubětín. Zdroj: YIT

Hypoteční trh si letos v Česku zapíše rekordní výsledky. Podle čerstvých údajů serveru Hypoindex činil meziroční růst objemu nových hypoték v listopadu 47 procent. Jde o další z letošní série velmi vysokých hodnot.

Pro úplnost zopakujme hlavní faktory (na trhu s nemovitostmi k bydlení), které nejspíš stojí za letošním rychlým růstem objemu nových hypoték.

Na straně poptávky:

- dlouhodobé faktory (stěhování do měst, růst počtu jednočlenných domácností),

- přechodné faktory (nízké úrokové sazby a nízké výnosy z jiných aktiv, zrušení daně z nabytí nemovitých věcí, sázka cizinců na posilování koruny, a tedy na relativní zdražování korunových aktiv),

- koronakrize (nákup domů nebo bytů vhodnějších pro práci z domova nebo pro pobyt v případě dalších zákazů vycházení a karantén).

Na straně nabídky:

- dlouhodobé faktory (pomalé územní a stavební řízení, zpřísňování technických norem ve stavebnictví),

- přechodné faktory (absence zahraničních pracovníků ve stavebnictví, nutnost nahrazovat je českou, tj. dražší pracovní silou).

Průměrná úroková sazba z nových hypoték (podle dat a metodiky serveru Hypoindex, což nesmíme směšovat s oficiálními daty ČNB) klesla na 1,98 procenta.

GRAF: Vývoj průměrné hypoteční sazby Hypoindex

Od roku 2003 do listopadu 2020, v procentech

Zdroj: Hypoindex

V dalších měsících může ještě maličko klesnout, ale během příštího roku by měla začít růst, a to v důsledku zahájení růstu sazeb ČNB (ty porostou v důsledku oživení ekonomiky).

Dá se také očekávat, že centrální banka navíc může v budoucnu opět zpřísnit podmínky pro poskytování hypotečních úvěrů. Mám na mysli obnovení dříve zrušených limitů, jako jsou například takzvané DSTI a DTI, které sledují výši splátky dluhu vůči měsíčnímu příjmu žadatele, respektive výši celkového zadlužení vůči jeho ročnímu příjmu. (To v nedávném rozhovoru pro Hospodářské noviny nevyloučil ani ředitel sekce finanční stability v ČNB Jan Frait.)

A co dluhopisy vs. hypotéky

Pro zajímavost zkusme srovnat trh hypoték a trh českých státních dluhopisů. Uvedená průměrná hypoteční úroková sazba 1,98 procenta (dle listopadového Hypoindexu, pozn. red.) se ve skutečnosti netýká celé doby splácení hypotéky (která může být někde kolem 15–20 let). Zpravidla se týká jen prvního fixačního období, které může být někde kolem osmi let.

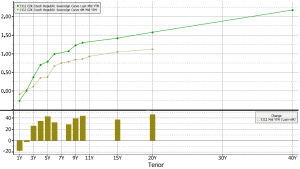

A na tomto časovém horizontu se v současnosti prodávají české státní dluhopisy s výnosem kolem 1,1 procenta (viz následující graf výnosové křivky z dat agentury Bloomberg, v němž vyšší čára zachycuje aktuální hodnoty).

GRAF: Vývoj výnosnosti českých státních dluhopisů

Vývoj na rostoucím časovém horizontu, v procentech

Zdroj: autor/Bloomberg

Rozdíl 1,98 procenta versus 1,1 procenta vede k jednoznačné domněnce. Že když se zváží všechny okolnosti, pak průměr českých domácností, které mají v dnešních dnech úspěch s žádostí o hypotéku, je zřetelně méně atraktivním dlužníkem než český stát.

A to i při vědomí rychlého růstu českého veřejného dluhu letos a asi i v dalších několika letech.

VÍCE K TÉMATU:

Banky nekrvácí, tím pádem je tu další vlna zlevňování hypoték

Spravedlnost, nebo další brzda pro trh s bydlením? Vláda ruší daňové odpočty hypoték

České dluhopisy v zahraničí táhnou. Plány vlády směřují k tomu, že by zájem mohl opadnout

Solidní dlužník

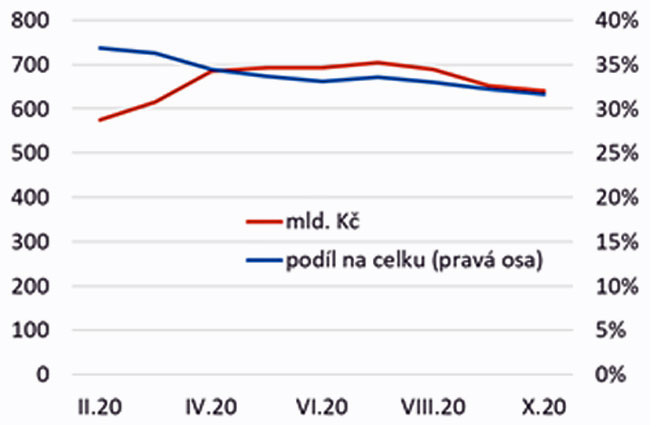

Jako solidního dlužníka zřejmě nadále vidí českou vládu i většina zahraničních investorů. Od konce léta (kdy poprvé zazněly podivné nápady na „rouškovné“ a na dramatické snížení zdanění příjmů) se podíl nerezidentů na držbě českých státních dluhopisů sice snížil, ale jen velice málo.

GRAF: Vývoj objemu českých státních dluhopisů držených nerezidenty

Za letošní rok, v mld. Kč (červená křivka – levá osa) a jako procentuální podíl na celku (pravá osa)

Zdroj: autor

Ze srovnání obou čar v grafu výnosových křivek (viz výše předposlední graf výnosnosti) lze ovšem vyčíst i to, že časy už nejsou pro českou vládu zdaleka tak sladké, jako byly na konci jara (viz nižší čára). Například na onom osmiletém horizontu se výnosy od konce jara zvýšily o dobré tři desetiny procentního bodu. Uvidíme, jak sladké budou příští rok…