Mohlo by vás také zajímat

Bude svět potřebovat ještě víc dolarů?

Jan Berka 21. dubna 2026Spojené arabské emiráty projevily zájem o dolarovou swapovou linku. Zvýšená poptávka po dolarové likviditě mimo americké trhy se nejen kvůli…

Trhy zařazují zpátečku. Pokles sazeb už nečekají, naopak se čeká růst

Jan Berka 23. března 2026Finanční trhy se během několika dní přepnuly ze scénáře uvolňování měnové politiky do scénáře, který počítá s jejím zpřísněním. Důvod…

Jak by mohla vypadat spolupráce Fedu s Warshem v čele a ministerstva financí?

Jan Berka 19. února 2026Americký prezident Donald Trump se snaží centrální banku přimět k výraznějšímu uvolňování měnové politiky. Koncem ledna oznámil, že hodlá novým…

- Komentář

Hledání ekonomických rizik pro rok 2019 bude pekelně těžké

Mapa rizik pro rok 2019 není ani zdaleka tak bohatá jako v minulých letech, ovšem o to je paradoxně situace v předpovídání složitější.

práník Jerome Powell. Zdroj: Fed, www.flickr.com")

Od loňského února stojí v čele americké centrální banky (Fed) práník Jerome Powell. Zdroj: Fed, www.flickr.com

Rok 2018 odešel, a tak je čas bilancovat. Zatímco z pohledu makroekonomických předpovědí se vcelku vydařil, tak z pohledu tržních předpovědí to byl rok po všech stránkách katastrofální.

Jen málokdo by se totiž před 12 měsíci odvážil předpovídat, že nejvýnosnější aktivum bude v roce 2018 hotovost spolu s nic nenesoucími německými vládními dluhopisy.

A naopak, že všechny důležité akciové indexy, včetně těch amerických, skončí hluboko v záporných číslech.

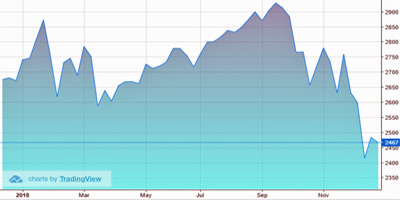

GRAF: Vývoj amerických akciových indexů Dow Jones a S&P 500

Za rok 2018, v bodech.

| Dow Jones | S&P 500

|

Zdroj: tradingeconomics.com, Tradingview.com

Co letos čekat?

Minulý rok v lednu bylo vcelku “snadné” předpovídat, jak proběhne rok 2018, neboť “všem” bylo jasné, že ekonomicky se bude dařit, což byla dobrá zpráva pro riziková aktiva, a naopak mizerná pro dluhopisy.

Oproti tomu činit dnes výhled pro konec roku 2019 je pekelně těžké. Nejde ani tak o hrozbu divokého brexitu či obchodních válek, které dokola omílají zaklínači rizik. Spíše jde o to, jak se bude globální ekonomice dařit v podmínkách mizející likvidity. Tedy v době, kdy centrální banky stahují desítky miliard dolarů měsíčně.

Poprvé od roku 2009 bude totiž celková bilance čtyř hlavních centrálních bank (Fedu, ECB, Bank of Japan a Bank of England) viditelně klesat.

V případě kvantitativního uvolňování, tedy procesu, kdy centrální banky za natištěné peníze nakupovaly aktiva, jde o monetární experiment, který bude mít jen těžko odhadnutelné makroekonomické a tržní důsledky. V každém případě jde o restrikci a o to, jak se s ní dokáže globální ekonomika vyrovnat.

Jak zlikvidovat bankovní rezervy?

Centrální bankéři v čele s těmi ve vedení Fedu se prozatím tváří, že makroekonomický dopad kvantitativního uvolňování je dosud zanedbatelný.

Problém ovšem je, že faktická likvidace volných bankovních rezerv bude na ekonomiku působit skrze nižší likviditu na trzích, což bude vytvářet permanentní tlak na celé třídy aktiv.

Teď jde jen o to, jak hluboko se medvědi budou muset do řady aktiv zakousnout, aby to ekonomika výrazněji pocítila.

MOHLO BY VÁS TAKÉ ZAJÍMAT:

Kdo je největší evropský věřitel? Malá nápověda: kvantitativní uvolňování

Obavy z nového ohniska finanční krize sílí. Kráčí Itálie ve stopách Řecka?

Co nás letos čeká? Invaze hlasových asistentů, nástup 5G sítí i rozvoj AI v cloudu

Chudá mapa rizik

Mapa rizik pro rok 2019 není ani zdaleka tak bohatá jako v minulých letech, ovšem o to je paradoxně situace v předpovídání složitější.

Úrokové sazby porostou – minimálně ty dolarové – české už dávno nejsou na nule, a tak parkovat volnou likviditu v hotovosti může být až nesnesitelně snadné.

V této situaci se na trzích může stát cokoliv, proto doufejme, že tvůrci hospodářské politiky (především centrální bankéři) eventuální nebezpečnou situaci pro ekonomiku včas rozpoznají a zasáhnou.