Mohlo by vás také zajímat

Středoevropské měny v zajetí ropy

Jan Čermák 8. dubna 2026Markantní propad ceny ropy opět potvrdil námi dříve odhadnutou silnou vazbu eurodolaru a středoevropského forexu na ceny ropy.

Sazby hypoték se otáčejí vzhůru, banky zdražují a ještě budou

Libor Akrman 26. března 2026Geopolitické napětí se promítá do ceny peněz, růstu úrokových swapů, klíčového nástroje, podle kterého banky oceňují dlouhodobé úvěry. Lze tedy…

Proč nemůžeme čekat pokles hypotečních sazeb?

Kryštof Míšek 25. února 2026Česká ekonomika by letos měla být v dobré kondici. Růst HDP může letos dosáhnout téměř tří procent shodují se odhady…

- KOMENTÁŘ

Strategie „nakoupit a zapomenout“ nebude u dluhopisů fungovat. Volatilita nahrává aktivním správcům

I v letošním roce očekáváme pozitivní výnos na českých státních dluhopisech, bude však výrazně nižší než loni. Prostředí zvýšené volatility bude nahrávat aktivním správcům, kteří mohou měnit strategie podle tržních příležitostí.

Zdroj: Shutterstock")

Pokles úrokových sazeb se projevil i na dluhopisových trzích. (Ilustrační foto) Zdroj: Shutterstock

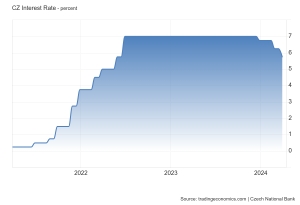

Bankovní rada ČNB na svém posledním zasedání 20. března snížila úrokové sazby na 5,75 procenta. Od loňského prosince, kdy s uvolňováním měnové politiky začala, už sazby klesly o 1,25 procentního bodu. A očekáváme, že pokles by měl v průběhu roku pokračovat, byť pomalejším tempem.

Centrální bankéři se obávají, že razantnější kroky by mohly oslabit korunu, což by zvýšilo inflační tlaky. Poslední prognóza ČNB počítá v prosinci se sazbami na úrovni okolo 3,75 procenta.

GRAF: Vývoj základní úrokové sazby ČNB

Za poslední tři roky, v procentech.

Zdroj: tradingeconomics.com

Zdroj: tradingeconomics.com

Bankovní domy budou u depozit na tento vývoj reagovat s předstihem, úrokové sazby na termínovaných vkladech klesnou ke třem procentům.

Dluhopisy rekordně vynášely

Očekávaný pokles úrokových sazeb se projevil i na dluhopisových trzích. České státní dluhopisy loni vynesly investorům 12,3 procenta, což znamená druhý nejlepší výsledek za posledních 20 let.

Například dluhopis s kuponem 1,75 procenta splatný v roce 2032 mohl šikovný investor nakoupit v říjnu 2022 za 68,5 procenta nominálu. Dnes by jej mohl prodat za 83,1 procenta nominálu, tedy o více než pětinu výše, a navíc ještě inkasovat kuponový výnos.

Výnosy do splatnosti desetileté české státní obligace se díky tomuto vývoji snížily z pěti procent na 4,3 procenta. Přesto i v letošním roce očekáváme pozitivní výnos na českých státních dluhopisech, bude však výrazně nižší než loni. Výnos do splatnosti desetiletého dluhopisu by se na konci roku mohl pohybovat okolo 3,5 procenta.

Volatilita roste

Pomalejší pokles sazeb u dlouhodobých českých státních dluhopisů doprovodí ovšem mnohem vyšší volatilita. Způsobí ji nejen geopolitika, například blížící se prezidentské volby v USA, vývoj války na Ukrajině či tenze na Blízkém východě, ale také nejasný směr německé ekonomiky. Důležitým faktorem bude rovněž vývoj inflace, která v únoru dosáhla dvouprocentního cíle bankovní rady.

GRAF: Vývoj indexu strachu VIX

Za posledních 12 měsíců, v bodech.

Zdroj: tradingeconomics.com

V poslední době výrazně poklesly i kreditní marže, a to zejména u emisí bez ratingu investičního stupně. Strategie „nakoupit a zapomenout“, která se mohla vyplatit v předchozích dvou letech, už kvůli tomu nemusí letos fungovat.

K dosažení solidních výnosů bude třeba rozšířit portfolio o další nástroje dluhového trhu a zároveň častěji obchodovat. S blížící se splatností eurových dluhopisů ve spekulativním stupni se začnou objevovat zajímavě úročené emise. Společnosti, které je vydávají, se budou cítit pod větším tlakem, aby refinancovaly své finanční závazky.

Šance pro aktivní správce

Prostředí zvýšené volatility nahrává aktivním správcům, kteří mohou měnit strategie podle tržních příležitostí. Velkou výhodou bude i možnost geograficky rozprostřít dluhové portfolio.

Aktuální výnosy střednědobých a dlouhodobých vládních dluhopisů USA jsou vyšší než u jejich českých protějšků. Některé segmenty dluhového trhu se navíc ve střední Evropě nacházejí pouze sporadicky. Jde například o hypoteční zástavní listy, které nabízejí výrazné kreditní marže a zároveň krytí nemovitostí, což v případě selhání snižuje ztrátu investora.

Zajímavý může být i segment „private credit“, kde budou propsány nižší kreditní marže opožděně. Objem tohoto segmentu narostl za posledních deset let na trojnásobek a v roce 2022 již překonal kapitalizaci dluhopisů neinvestičního stupně denominovaných v dolaru.

Hledání alternativy nebude lehké

Po snížení úroků na termínovaných vkladech bude řada investorů hledat alternativu. Začátečníci se většinou rozhodují podle minulé výkonnosti. Při porovnávání dluhopisových fondů však s tímto přístupem mohou narazit.

Podle dosavadních výnosů by se jim nejvíce líbily fondy s velmi dlouhou durací, a tedy citlivostí na úrokové riziko, kterým se v letošním roce již nemusí tolik dařit.

Důležité je porovnat aktuální parametry portfolií dluhopisových fondů, například kreditní riziko, výnos do splatnosti a durace. Potenciální investor by se měl zajímat i o strategii fondu.