Mohlo by vás také zajímat

Bude svět potřebovat ještě víc dolarů?

Jan Berka 21. dubna 2026Spojené arabské emiráty projevily zájem o dolarovou swapovou linku. Zvýšená poptávka po dolarové likviditě mimo americké trhy se nejen kvůli…

Trhy zařazují zpátečku. Pokles sazeb už nečekají, naopak se čeká růst

Jan Berka 23. března 2026Finanční trhy se během několika dní přepnuly ze scénáře uvolňování měnové politiky do scénáře, který počítá s jejím zpřísněním. Důvod…

Největším boháčem je Musk; Česko má konečně schválený rozpočet a příval firemních výsledků aneb souhrn ekonomických událostí 10. a 11. týdne 2026

Libor Akrman 15. března 2026Nejbohatším Čechem je Strnad; na marže pump dohlédne Schillerová; Škoda Auto loni úspěšná; vyšší odpisy srazily zisk ČEZu; IEA uvolní…

- ANALÝZA

Fidelity International: Dilema světových ekonomik – boj s inflací, nebo odvrácení recese?

Červnový příběh trhu je z oblasti pevných výnosů. Dluhopisy s vysokým výnosem klesly o téměř 7 %, zejména v důsledku širších spreadů. Po většinu letošního roku byly ztráty dluhopisů způsobeny růstem sazeb, přičemž ten se nyní projevuje v úvěrovém riziku, což signalizuje přesun pozornosti od inflace k růstu.

Zdroj: PxHere")

Po jednom z nejtvrdších hospodářských šoků posledního století v roce 2020 prožila americká ekonomika jedno z nejrychlejších oživení v moderní historii. To nyní může zbrzdit nárůst inflace. (Ilustrační foto) Zdroj: PxHere

Debata o růstu by mohla koncem července nabýt ještě většího významu. Nynější prognóza růstu amerického HDP podle atlantského Fedu v současné době očekává, že údaj za druhé čtvrtletí bude –1,2 procenta.

V prvním čtvrtletí činil –1,6 procenta, takže až bude tento týden (28. července) zveřejněn pokročilý odhad, můžeme se ocitnout technicky v recesi (pokud ta je definována jako dvě po sobě jdoucí čtvrtletí poklesu).

Načasování je nepříznivé. Zasedání Federal Open Market Committee (FOMC) končí den předtím a očekává se, že přinese další zvýšení o 75 bazických bodů. Titulky o utahování politiky směrem do recese budou pro Fed nepříjemným čtením.

Recese, nebo inflace?

Nepříjemná otázka by pak mohla znít: „Má Fed čelit recesi, nebo potlačovat inflaci?“

Pokud inflace zůstane během léta zvýšená, mohl by Fed získat krytí ze silného trhu práce – za poslední čtyři měsíce přibylo 350–400 tisíc pracovních míst mimo zemědělství.

Naděje by pak spočívala v tom, že Fed svým předstihovým zvyšováním postaví ekonomiku do lepší rovnováhy. Pro podniky by měkká data o HDP, rostoucí mzdy a vyšší vstupní náklady mohly stlačit marže a snížit schopnost najímat zaměstnance.

Pokud pomineme Čínu – představující světlý bod vykazující známky hospodářského oživení –, globální indexy PMI ve službách i ve výrobě zpomalují. Spolu s ukazateli spotřebitelské a podnikatelské důvěry, které naznačují hluboké obavy v očekávání, se podniky dostávají pod tlak.

GRAF: Vývoj kompozitního indexu PMI v eurozóně

Za poslední tři roky, v procentech

Zdroj:

Sezona hospodářských výsledků za druhé čtvrtletí je v plném proudu a trhy revidují očekávání obecně směrem dolů.

Odhady indexu S&P 500 zaznamenaly největší revizi směrem dolů od druhého čtvrtletí 2020, kdy došlo k lockdownům. „Výsledky za první čtvrtletí 2022 byly poměrně mírné, pokud jde o dopad inflace, ale očekáváme, že v tomto čtvrtletí a v průběhu roku bude vliv výraznější. V důsledku toho může docházet k rostoucím rozdílům mezi společnostmi s cenovou silou a bez ní,“ vysvětluje Toby Gibb, ředitel směřování investic, akcií a nástrojů s fixním příjmem z Fidelity International.

V celosvětovém měřítku jsou atraktivní čínské akcie, protože země se vrací na ekonomickou scénu, pokud se jí podaří vyhnout rozsáhlým lockdownům způsobeným covidem, a pro investory je přitažlivá i podpůrná politika Japonska a slabý jen.

Opatrně s akciemi

Světové akcie se ve druhém kvartále propadly o 13 procent a vstoupily tak na medvědí trh. U mnoha investorů, kteří se letos se svou strategií „buy-the-dip“ spálili, nyní převládá opatrnost. Rizika pro třetí čtvrtletí jsou vyšší kvůli zlevňujícím komoditám a nižší valuaci akcií.

Americké akcie v červnu prudce poklesly poté, co Fed navýšil úrokové sazby nejvíce od roku 1994. S růstem sazeb rostou náklady financování podniků a rozšiřují se kreditní spready. Cash flow bude zásadním ukazatelem pro ty společnosti, které pravděpodobně pocítí krizi nejvíce.

Evropské akcie skončily v červnu na nižší úrovni. Nálada zůstává křehká vzhledem k jestřábímu postoji hlavních centrálních bank a obavám z recese. S ohledem na „vpřed hledící“ povahu trhu je třeba dát pozor, aby s poklesem nerostla medvědí nálada, což by fakticky umocňovalo negativitu.

Rozvíjející se trhy ztratily dech, který nabraly v druhé polovině května, a červen zakončily se ztrátou, byť jsou na tom stále lépe než rozvinuté trhy. V rámci rozvíjejících se trhů zahraniční investoři mění pozice a trendem je obrat z technologické Koreje do zotavující se Číny.

Neutuchající prodejní tlak zahraničních investorů vedl v červnu k poklesu v regionu Asie a Tichomoří bez Japonska. Klíčovými tématy jsou inflace, zpřísňování měnové politiky a zhoršující se růst. Čína je na cestě k hospodářskému oživení, ale jeho rychlost a síla jsou zatím nejisté.

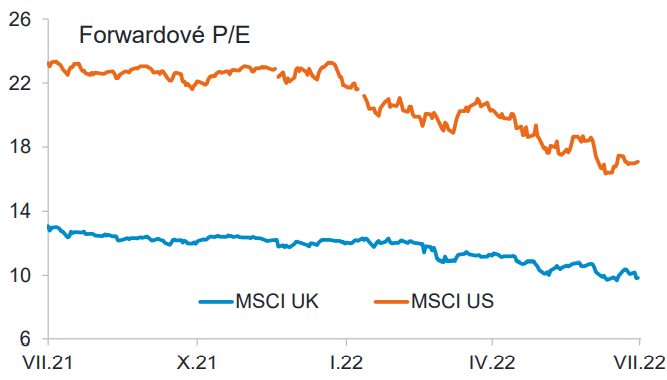

Britské akcie skončily výrazně níže v prostředí, kdy agresivní utahování měnové politiky vyvolává pochybnosti o ekonomickém výhledu.

GRAF: Vývoj valuace britských akcií

Za posledních 12 měsíců, v absolutních hodnotách

Zdroj: Fidelity International

„Zájem investorů o mid-cap akcie je silný a očekáváme, že bude pokračovat i ve druhé polovině roku vzhledem k nízkému ocenění, slabé libře a rekordním prostředkům zájemců z oblasti private equity,“ uzavírá Toby Gibb z Fidelity International.