Mohlo by vás také zajímat

Nedělní muzea, galerie a památky „grátis“ nejsou zadarmo. Účet za „bezplatnou“ kulturu teprve přijde

Lukáš Kovanda 25. dubna 2026Česká republika zažívá v oblasti památek a kulturních institucí paradox. Na jedné straně stojí rekordní zájem návštěvníků, na straně druhé…

EU sází na jádro včetně SMR. Fantasmagorie nebo geniální tah, a vyplatí se to?

Jan Palaščák 23. dubna 2026Zatímco v 90. letech pocházela až třetina evropské elektřiny z jádra, nyní je to okolo 15 procent. Brusel i proto…

KARO Leather jde na burze do vyšší ligy; Warner Bros půjde pod Paramount a Babišova vláda naplno úřaduje aneb souhrn ekonomických událostí 8. a 9. týdne 2026

Libor Akrman 28. února 2026Netflix vycouval z boje o Warner Bros; Zelená úsporám se vrátí; nejvyšší soud v USA zatrhl Trumpovi cla, ten zavedl…

- Analýza

Deset předražených akcií, kterým je bezpečnější vyhnout se obloukem

Stejně jako můžeme na světových burzách najít řadu atraktivních akcií k nákupu, obchoduje se na nich i mnoho na první pohled předražených titulů. Sestavili jsme žebříček deseti veřejně obchodovaných amerických společností, které považujeme za abnormálně vysoko oceněné. Které to jsou?

Za nejdůležitější centrum finančních trhů je velmi často považována Wall Street. Zdroj: iStock.com

Růstový trh by mohl přilákat z řad neodborníků i nové investory. Zkusili jsme se místo investičních doporučení zabývat investičním varováním před tituly, které se možná na první (neodborný) pohled jeví jako atraktivní.

Ale už na ten druhý je patrné, že jsou drahé. Rekrutují se zejména z oborů, jako jsou technologie či zdravotnictví. Níže tedy naleznete seznam deseti vybraných společností z amerického trhu, které považujeme za abnormálně vysoko oceněné.

A hodnotový investor by je neměl v žádném případě zařazovat do svého portfolia.

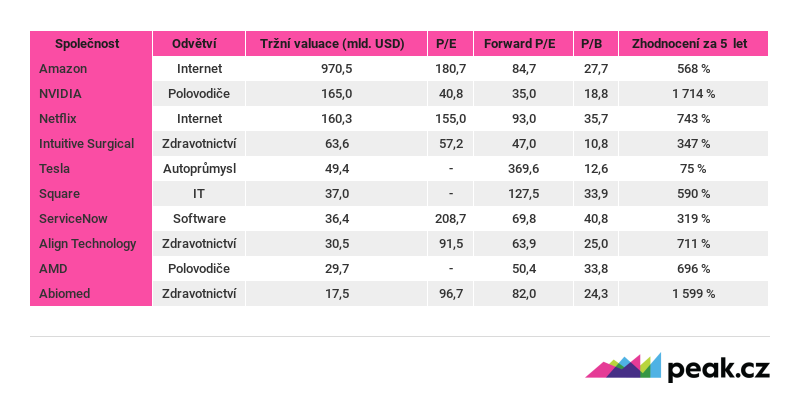

TABULKA: 10 předražených akciových titulů

V tabulce je kromě názvu společnosti uvedena valuace společnosti, odvětví, v němž působí, a vybrané ukazatele, z nichž jsme při jejich zařazení vycházeli.

Zdroj: Comsense, Thomson Reuters

Pojďme se nyní podívat na jednotlivé tituly a popsat si, proč je dobré se jim obloukem vyhnout.

Amazon

Největší internetový obchodník Amazon byl v posledních týdnech středem pozornosti médií kvůli růstu své tržní kapitalizace nad pomyslný milník jednoho bilionu dolarů.

Společnost Jeffa Bezose se stala miláčkem investorů díky výborné výkonnosti svých akcií, avšak v očích mnoha ostatních firem je nenáviděnou konkurencí, neboť Amazon skrze svůj byznys model postupně vytlačuje z trhu kamenné maloobchodníky a narušuje zaběhlé pořádky v mnoha odvětvích.

Cílem firmy je získat co největší tržní podíl, a tak svůj on-line prodejní kanál provozuje se ztrátou. Nicméně má téměř 50procentní podíl na tržbách z e-commerce ve Spojených státech, což je skutečně hodně.

Zatím se však nedaří dominantní postavení přetavit v zisky a cash flow pro akcionáře. Do černých čísel firmu táhne pouze lukrativní cloudová divize. Ocenění Amazonu je extrémně vysoké, konkrétně se firma obchoduje za 180násobek historických zisků a téměř za 28násobek své účetní hodnoty, což je opravdu dost.

VÍCE O AMAZONU NA PEAK.CZ:

Amazon převrací svůj byznys. Otevřel první kamenný obchod

Kdo má šanci šlapat na paty Amazonu? Tradice maloobchodu jménem Walmart

Amazon a spol. zdražují služby. I díky nim dluhopisové výprodeje nabírají na síle

NVIDIA

Akciím amerického výrobce grafických karet se v posledních letech nebývale dařilo, jen za poslední 3 roky posílily na více než 10násobek. Za to vděčí velmi dobrým prodejům právě v oblasti herních grafických čipů a masivnímu růstu tržeb divize datových center.

Svoji roli hrály v příběhu Nvidie i kryptoměny, jejichž těžaři s oblibou využívají grafické karty společnosti. V určitých chvílích došlo dokonce k situaci, že některé (zejména vyšší řady čipů) byly vyprodané právě kvůli zájmu těžařů.

Za posledních pět let akcie společnosti přinesla investorům astronomické zhodnocení o více než 1 700 procent a jedná se tak o vůbec nejrychleji rostoucí titul v našem žebříčku.

Ocenění na úrovni téměř 19násobku účetní hodnoty se však z našeho pohledu zdá až příliš vysoké.

Netflix

Další extrémně drahou společnosti je internetová televize Netflix, která se obchoduje za více než 90násobek očekávaných zisků a 35násobek účetní hodnoty. Její ocenění může připomínat valuaci některých firem za éry internetové bubliny z přelomu tisíciletí.

Jedná se o největšího poskytovatele internetového video obsahu, na trhu streamovacích služeb drží bezmála 50% podíl. Hlavním rizikem jsou pro firmu rostoucí náklady, neboť vyrábí vlastní obsah, který prodává svým uživatelům.

Byznys model společnosti tak stojí na dosažení velkého počtu předplatitelů, bez něj se Netflix zhroutí jako domeček z karet. A vzhledem k rozrůstající se konkurenci na poli streamovací video zábavy – YouTube, Amazon Prime, Hulu, Disney Play, nebo nová DC Universe a další – to bude mít Netflix opravdu těžké, i když zatím mu to u diváků vychází.

VÍCE O NETFLIXU NA PEAK.CZ:

Giganti světového streamingu na burze: napodobí hudební Spotify filmový Netflix?

Ve stínu Facebooku: jak zkrotit portál YouTube, který generuje miliardy dolarů

Strůjce retailové apokalypsy Amazon možná změní i kinoprůmysl

Jedním z úspěšných seriálů Netflixu z vlastní dílny je Narcos, který sleduje osudy drogového barona Pabla Escobara. Zdroj: Netflix

Intuitive Surgical

Poměrně málo známým členem indexu S&P 500 a Nasdaq 100 je společnost Intuitive Surgical, která působí v oblasti vývoje, výroby a prodeje speciálních robotických zařízení využívaných při operacích.

Při zákroku chirurg na dálku ovládá robota, který podle jeho pokynů provádí jednotlivé úkony. Společnost prodala celosvětově již tisíce takových zařízení, a ačkoliv se může jednat o přelomovou technologii, současné ocenění firmy se zdá být přemrštěné zejména v kontrastu řady rizik.

Firma se obchoduje za 47násobek očekávaných čistých zisků a 10,8násobek účetní hodnoty, tedy výrazně nad průměrem sektoru.

Tesla Motors

Tesla je jednou z mediálně nejdiskutovanějších firem obchodovaných (nejen) ve Spojených státech. Může za to kontroverzní podnikatel Elon Musk, který si nenechá ujít žádnou příležitost pro to, aby se dostal do „záře reflektorů.“

Místo toho by však měl raději pracovat na zlepšení hospodaření společnosti, která je od vstupu na burzu v roce 2010 ve ztrátě a vytrvale „pálí“ peníze investorů. Zlomový okamžik by mohl přijít již v příštích 12 měsících, v jejichž průběhu by se Tesla mohla dostat do černých čísel.

Aktuálně je firma oceněna na extrémně vysoký 370násobek očekávaných zisků. Například konkurenční Ford se přitom obchoduje za necelý 7násobek tohoto ukazatele. Možná že Tesla přetváří autoprůmysl, ale po finanční a ekonomické stránce je to zatím dost bída.

Square

Firma provozuje platební systém pro jednotlivce a maloobchodníky. Díky její technologii mohou například pouliční prodejci jednoduše akceptovat platební karty skrze mobilní telefon.

VIDEO: Jak funguje Square

Zdroj: YouTube.com

Od uvedení na burzu v roce 2015 akcie posílila na bezmála šestinásobek, aktuální cena oceňuje vlastní kapitál firmy na téměř 130násobek očekávaných čistých zisků v příštích 12 měsících.

Navzdory silnému růstu je současná valuace opravdu vysoká, zejména v kontrastu velmi silné konkurence; podobné služby jako Square totiž nabízí například známý PayPal a spousta dalších start-upů.

ServiceNow

Společnost je zalistována na burze od roku 2012 a od té doby posílila o více než 700 procent. Poskytuje ostatním firmám služby v oblasti technické podpory, helpdesku či cloudu.

Ocenění je skutečně velmi optimistické, neboť se ServiceNow se obchoduje za více než 200násobek historických zisků a 40násobek účetní hodnoty, čímž výrazně vyčnívá mezi svými konkurenty v oboru.

Je to dáno očekáváním výrazného růstu hospodářských výsledků v příštích letech, pokud se tento scénář nevyplní, čeká kurz akcie výrazný pád.

Align Technology

Firma působí v oblasti ortodoncie, konkrétně vyrábí neviditelná snímatelná rovnátka, orální rentgeny a další zařízení pro dentisty.

Za posledních 5 let přinesla akcie investorům zhodnocení více než 700 procent, což vyneslo valuaci do nebeských výšin na několikanásobek průměrných hodnot v rámci sektoru.

Konkrétně se titul obchoduje za 25násobek účetní hodnoty a 64násobek očekávaných zisků. I v tomto případě ocenění stojí na možná až příliš optimistickém očekávání ohledně „světlých zítřků“ firmy. To je důvodem, proč může být vlastní kapitál firmy s ročními tržbami 1,7 miliardy dolarů oceněn na více než 30 miliard dolarů.

AMD – Advanced Micro Devices

Americká společnost AMD již řadu let působí v sektoru polovodičů, kde dlouhodobě (a marně) konkuruje Intelu na poli mikroprocesorů do osobních počítačů.

Kromě toho vyrábí i základní desky, grafické čipy či přímo osobní počítače. Po akvizici firmy ATI v roce 2006 produkuje firma grafické karty pod obchodní značkou AMD Radeon, kde se střetává na trhu se společností Nvidia.

Za posledních 5 let zaznamenaly akcie AMD zhodnocení o bezmála 700 procent a

aktuálně se obchodují za více než 50násobek očekávaných zisků. V posledních letech

byla přitom firma ve ztrátě a do černých čísel se dostala teprve v loňském roce. I zde nám přijde, že brýle investorů jsou až příliš růžové.

Abiomed

A dostáváme se na konec naší desítky – ke společnosti Abiomed působící také ve zdravotnictví. Abiomed vyrábí implantáty pro pacienty postižené poruchami srdeční činnosti.

Jedná se o středně velkou společnost s tržní kapitalizací 17,5 miliardy dolarů, která se obchoduje za více než 80násobek očekávaných čistých zisků. Za posledních 5 let přinesly její akcie zhodnocení o téměř 1 600 procent, což společně s vysokým očekáváním činí firmu velmi náchylnou na jakékoliv nepříznivé výhledy jejího hospodaření.

Abiomed aktuálně pracuje na vývoji zařízení pro podporu krevního oběhu, nicméně čelí v tomto oboru konkurenci jak ze strany ostatních výrobců, tak i farmaceutických firem, které mohou vyvinout účinné léky na podporu srdeční činnosti a snížit tak poptávku po zařízeních Abiomedu.

Závěrem

Co říci závěrem? Vzhledem k tomu, že na akciových trzích (na rozdíl od počasí) nedochází k ochlazení a trhy nadále pokořují rekordy, je dost možné, že zmíněné tituly budou pokračovat v růstu.

Z dlouhodobého pohledu jsou však podle nás nevhodné, a je tedy lepší se jim vyhnout. Uvidíme, zda nám čas dá za pravdu.