Mohlo by vás také zajímat

Trhy zařazují zpátečku. Pokles sazeb už nečekají, naopak se čeká růst

Jan Berka 23. března 2026Finanční trhy se během několika dní přepnuly ze scénáře uvolňování měnové politiky do scénáře, který počítá s jejím zpřísněním. Důvod…

Největším boháčem je Musk; Česko má konečně schválený rozpočet a příval firemních výsledků aneb souhrn ekonomických událostí 10. a 11. týdne 2026

Libor Akrman 15. března 2026Nejbohatším Čechem je Strnad; na marže pump dohlédne Schillerová; Škoda Auto loni úspěšná; vyšší odpisy srazily zisk ČEZu; IEA uvolní…

Červený hadr pro Trumpa: Česko na obranu víc nevydá. Kdy se naštve pán Bílého domu?

Dominik Rusinko 6. března 2026Před pár dny americký prezident Donald Trump pohrozil Španělsku zrušením obchodním spolupráce, jelikož Madrid USA nepovolil použít své základny v…

- ANALÝZA

Madurem to začalo. Jaké mohou nastat tři scénáře vývoje ekonomik v Latinské Americe?

Po zajetí Nicoláse Madura speciálními jednotkami Spojených států Washington potvrdil aktivaci „Trumpova dodatku“ k Monroeově doktríně. Co to však v kombinaci s dalšími geopolitickými událostmi bude znamenat pro hospodářství Latinské Ameriky? Allianz Trade přichází v nejnovější analýze se třemi scénáři, které mohou nyní nastat.

, kde mezinárodní investiční pozice zůstává výrazně záporná a současně se v posledních dvou dekádách zhoršila. (Ilustrační foto) Zdroj: Unsplash")

Slabý dolar působí pozitivně zejména ve vybraných zemích Latinské Ameriky (například Brazílie), kde mezinárodní investiční pozice zůstává výrazně záporná a současně se v posledních dvou dekádách zhoršila. (Ilustrační foto) Zdroj: Unsplash

Po operaci Absolute Resolve ve Venezuele, rozsáhlého útoku, který vedl k zajetí prezidenta Nicoláse Madura, si Washington nadále udržuje rozšířenou vojenskou přítomnost v celém Karibiku a Latinské Americe.

Činí tak formou námořních zákroků proti plavidlům podezřelým z pašování drog. Zvyšuje také vojenskou prezenci v zemích jako jsou Paraguay, Guatemala a Panama. Tyto manévry označili američtí úředníci a analytici jako součást Trumpova dodatku k Monroeově doktríně z 19. století. Jeho cílem bylo (a je) upevnit prvenství USA v západní hemisféře.

V této souvislosti nadcházející revize obchodních dohod s USA, nabitý volební kalendář (Kostarika, Kolumbie, Peru a Brazílie) a bezpečnostní hrozby představují významná rizika pro růstové vyhlídky regionu, místní měny a dlouhodobé výnosy.

Jaké jsou tedy tři potenciální scénáře makroekonomického vývoje pro Latinskou Ameriku?

Základní scénář (60% pravděpodobnost)

Nejpravděpodobnější scénář předpokládá omezená rizika poklesu v důsledku rostoucí nejistoty. Ta vede k utlumené důvěře podnikatelů a vyčkávacímu postoji v oblasti investic.

Inflační tlaky by měly vzrůst pouze mírně v důsledku kombinace volatility vstupních nákladů a odloženého uvolnění měnové politiky v Brazílii a Kolumbii, vzhledem k blížícím se volbám.

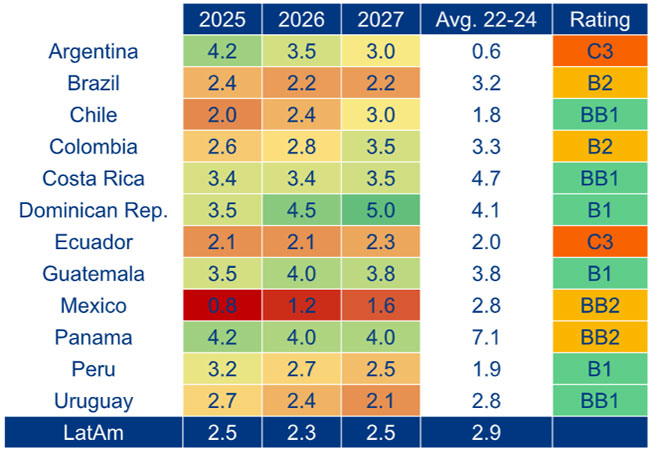

V základním scénáři Allianz Trade očekává, že ekonomický růst regionu v roce 2026 bude v souladu s rokem 2025 (2,3 procenta oproti 2,5 ). V roce 2027 pak zrychlí na opět na 2,5 procenta.

TABULKA: Růst HDP v Latinské Americe podle základního scénáře

Výhled pro roky 2025 až 2027, v procentech.

Zdroj: MMF, Allianz Research

Odolnost poptávky bude i nadále příjemně překvapovat v několika ekonomikách. Zejména v Brazílii a andských státech, a to díky potenciálnímu snížení úrokových sazeb. V Argentině, Kolumbii a Mexiku se objevují nepříznivé vlivy v podobě utlumené spotřeby a fiskálních obav.

Riziko platební neschopnosti států mírně roste v zemích se slabší fiskální pozicí. Tedy zemích jako je Argentina, nebo s křehkou rovnováhou, jako je Kolumbie. Slabost amerického dolaru snížila riziko nesplácení, ale může zhoršit konkurenceschopnost tamních podniků.

Inflační faktor ve hře

Především v těch zemích, kde se stále vysoká inflace kombinuje s vysokými místními náklady (případ Brazílie). Insolvence podniků dosáhnou vrcholu v roce 2026 (3 procenta po 12procentním nárůstu v roce 2025). V roce 2027 pak mírně poklesnou (o 7 procent).

Geopolitické napětí, revize obchodních dohod s USA a důležité volby budou mít dopad na dluhové financování a místní měny. Politické násilí, zejména organizovaný zločin, násilí proti politikům a či vojenské konflikty s paramilitárními skupinami, mohou zhoršit podnikatelské prostředí a snížit celkovou důvěru v regionu.

I přes potenciální posun k více tržně orientovanému vedení v nadcházejících volbách ve státech regionu by investoři neměli očekávat okamžité uvolnění fiskálních tlaků. Vyšší dovoz mezitím může způsobit propad obchodní bilance. A to zejména v jižní části Jižní Ameriky. Trhy tak zůstanou opatrné, s rozdíly v úrokových sazbách státních dluhopisů blízkými historickým minimům a utlumenými investicemi.

Negativní scénář (pravděpodobnost: 25 %)

Pokud však dojde k dalším zásahům ze strany USA, mohl by nastat negativní scénář, který by vyvolal pokles HDP o 0,5 procentního bodu. Pokud se geopolitické napětí s USA rozšíří i do dalších zemí, může dojít k dlouhodobé nestabilitě v regionu a k odlivu kapitálu.

K těmto událostem může dojít ve Střední Americe (včetně Kuby) Ale také v ekonomikách, které čekají citlivé volební cykly. Jako je Kostarika příští měsíc a Guatemala v roce 2027. Mohou tak následovat scénář z loňského prosince v Hondurasu), dále v Kolumbii, Mexiku a Panamě.

Došlo by k narušení provozu přes průplav, což by mělo dopad na dodavatelské řetězce. Také by to vedlo ke zvýšení trestné činnosti podél klíčových koridorů nákladní dopravy a v přístavech.V andských ekonomikách by mohlo být vyhlášen nouzový stav v důsledku zintenzivnění organizovaného zločinu.

Riziko pro fiskální systémy

V tomto negativním scénáři by růst HDP mohl potenciálně klesnout o 0,5 procentního bodu v regionu. A o 1,5 až 2 procentní body v postižených zemích v důsledku větší nestability, otřesů důvěry a přerušení podnikání.

V regionu by spotřebitelské ceny mohly vzrůst o dalších 2–3 procentní body v důsledku vyšších vstupních nákladů. Vzhledem k silné závislosti mnoha ekonomik na soukromé spotřebě a jejich nižší citlivosti na ceny ropy by šok v důvěře spotřebitelů mohl poškodit fiskální systémy mnohem více než dodatečné příjmy z vyšších vývozních cen.

V tomto scénáři by růst Brazílie zůstal stabilní díky místní dynamice, ale úroková sazba Selic by až do konce roku 2027 zůstala v dvouciferných hodnotách. Vlády zvyšují výdaje na bezpečnostní, sociální a nouzová opatření. Výnosy dluhopisů se v Kolumbii a Brazílii stávají neudržitelnými.

V celém regionu může dojít k platební neschopnosti států a kvazistátních subjektů (např. argentinské provincie, agentury v Mexiku). Eskalující riziko konfliktu totiž vyvolá posun k rizikovějšímu postoji. A to povede k rozšíření spreadů latinskoamerických států a oslabení místních měn v důsledku odchodu zahraničních investorů – zejména proto, že současné spready rozvíjejících se trhů jsou na historickém minimu a jejich cena je dokonalá.

Regionální nestabilita zvyšuje pravděpodobnost odlivu kapitálu, vyšší inflace a zvýšených sazeb, což vyvíjí tlak na fiskální rovnováhu a podmínky refinancování. Nárůst platební neschopnosti podniků, zejména v odvětvích spojených s globálními dodavatelskými řetězci.

Pozitivní scénář (pravděpodobnost: 15 %)

Tento scénář by mohl nastat v případě rychlé reorganizace a zvýšení investic. V současné době se dvěma ekonomickým gigantům regionu, Brazílii a Mexiku, daří díky jejich klíčovému významu pro obchod USA a silnému mandátu jejich vedení.

Letos však nad oběma visí Damoklův meč – v jednom případě jde o obnovení USMCA . A v druhém o prezidentské volby, které se téměř přesně kryjí s volbami do Kongresu v USA. Proto je pravděpodobnost scénáře poměrně nízká.

V tomto scénáři by se v letech 2026–2027 zvýšil regionální růst HDP o 0,5 procentního bodu díky obnovené důvěře, obchodním a investičním příležitostem. Rozvoj infrastruktury se zrychluje díky zahraničním investicím do projektů souvisejících s kritickými minerály a měkkými komoditami.

Větší spolupráce mezi nově zvolenými vládami, zejména v jižní části Jižní Ameriky, by podpořila regionální obchod. Role Číny v regionu by byla vyvážena obnoveným zapojením USA a EU. Geopolitická rizika by se v celé Latinské Americe snížila, což by podpořilo kompresi spreadů a stabilizaci měnových kurzů, protože tlaky na odliv kapitálu by ustaly.

Zlepšené politické a obchodní podmínky by posílily důvěru a zlepšily přístup na trh, zejména pro státy s vysokým beta koeficientem, jako jsou Kolumbie, Ekvádor a Peru.

Snížení institucionálního napětí a méně narušení dodavatelských řetězců by posílilo fiskální trajektorie, pomohlo refinancování a snížilo riziko defaultu.

S klesající volatilitou by dluh v místní měně těžil z pevnějšího devizového kurzu a stabilních inflačních očekávání. Počet insolvencí podniků by se snížil, protože podniky by těžily ze zlepšených obchodních podmínek a investic.

Celkově by se region posunul k konstruktivnějšímu úvěrovému prostředí díky větší stabilitě a obnovení investičních toků.