Mohlo by vás také zajímat

Tykač rozšiřuje aktivity za mořem; o vládní dluhopisy je rvačka a do čela Fedu jde Warsh aneb souhrn ekonomických událostí 20.a 21. týdne 2026

Libor Akrman 22. května 2026Němci schválili VRTku na své straně; ČEZ poprvé nabídl zelené dluhopisy; rodičovská poroste; ekonomický výhled EU i ČR horší; nová…

Vítězové burzovní rallye? Polovodiče a překvapivě měď

Kryštof Míšek 20. května 2026Poslední týdny na globálních trzích se nesly ve znamení výrazného růstu technologického sektoru, zejména polovodičových společností. A doprovázel ho neméně…

Když více informací škodí: Lekce Jamese Montiera pro investory

Michal Stupavský 5. března 2026Investoři mají denně k dispozici spoustu ekonomických dat, analytických komentářů, makroekonomických prognóz a jsou svědky pohybů trhů v reálném čase.…

- ANALÝZA

Otřásá se pozice Applu? Na trůn nejhodnotnějších firem míří Alphabet

Z firem s největší kapitalizací má v současnosti na světě jednoznačně největší dynamiku valuace v posledních měsících koncern Alphabet. Pojďme se blíže podívat, proč tomu tak je.

Na trůn nejhodnotnějších firem míří Alphabet. Foto: Pixabay

Slovenský básník Tomáš Janovic kdysi prohlásil, že „nejtěžší je správně odhadnout svoji hodnotu a cenu”. Otázka je zdali totéž platí i u firem.

Když se podíváme na vývoj hodnoty akcií v letošním roce, tak mezi velkými hráči jednoznačně dominuje Alphabet. Od začátku roku posílila společnost o skoro 34 procent a její kapitalizace dosahuje už skoro 1,6 bilionu dolarů.

Z firem s největší kapitalizací má tak jednoznačně největší dynamiku valuace v posledních měsících.

V současnosti nejhodnotnější firma světa je Apple, nicméně jeho dynamika je ve smyslu ekonomické výkonnosti do značné míry sporná. Saudi Aramco, která je dvojkou, sice může těžit z dynamického vývoje ropy, proti její pozici jedničky ale hovoří především to, že kapitálový trh na globální úrovni tuto společnost nikdy doopravdy nepřijal.

A to ze dvou důvodů. Jednak 98,18procentní podíl ropného gigantu vlastní saúdská vláda (obchoduje se tedy jen s minimálním množstvím akcií). Tím druhým důvodem je, že společnost neuspokojuje západní institucionální investory z hlediska reportovacích standardů s kotací v Rijádu.

TABULKA: Srovnání světových firem s největším valuací

Kapitalizace je k 4. červnu 2021, v mld. USD. Procenta pak udávají akciový vývoj v procentech za letošní rok a za posledních 12 měsíců.

Zdroj: Finsider.com

America First

O prvenství podle mého názoru tak nadále budou soupeřit především americké nadnárodní korporace. Apple jako stávající jednička je samozřejmě nadále ve hře.

Nepochybně je to i Microsoft, Amazon a právě Alphabet. Facebooku v tomto směru zatím příliš nevěřím. Zejména s ohledem na řadu problémů, které musí řešit (falešné účty, role ve fake news a jiné).

Berkshire Hathaway je jistě skvělá finanční korporace, ale z principu jejího fungování má určité valuační limity přes P/B. Navíc, řekněme si otevřeně, že mistrovi Warrenovi bude v létě 91 let.

Další americkou korporací je Tesla, která je už výrazně menší, ale z pohledu akciové valuace je to spíše nejapný žert. Totální nesmysl. Totální úlet. Nevěřím tomu, že by se někdy Tesla mohla stát nejhodnotnější korporací na světě. Možná tak největší ostudou kapitálového trhu z hlediska největší ztráty kapitalizace v dějinách.

MOHLO BY VÁS ZAJÍMAT:

Nejziskovější firma světa Saudi Aramco jde na burzu. Z trůnu sesadí Apple i Microsoft

Globální daňový bič na technologické obry vyvolává víc otazníků než radosti

Jak vydělávají Microsoft, Apple, Alphabet, Facebook a Amazon?

A pak zde máme čínské giganty jako Tencent a Alibaba. Myslím, že bude trvat ještě hodně dlouho, než asijští tygři přesunou do čela žebříčku nejhodnotnějších firem. Být z Číny je prostě stále hendikep oproti tomu být z USA.

Důvěra investorů ve finanční výkaznictví, a hlavně geopolitickou stabilitu je zásadně odlišná. O tom, že by se v nejbližších letech na úplný vrchol kapitalizace prosadila tchajwanská TSMC nebo korejský Samsung, rovněž pochybuji.

Velký Alphabet

Celý Alphabet měl na konci roku asi 135 tisíc zaměstnanců, které nazývá „Googlers“. Ti dnes tvoří korporaci, která by se velmi zjednodušeně řečeno dala rozdělit do tří velkých divizí: Google services, Google cloud a Other bets (termín používaný samotnou Alphabet).

Pod Google services si můžeme představit nejslavnější aktivity Googlu jako je operační systém Android, prohlížeč Chrome a další tradiční služby. Google cloud se vyčlenil z Googlu jako entita, která se věnuje zejména dvěma aktivitám: Cloud Platform a Workspace.

A všechny ostatní aktivity technologického holdingu Alphabet se už schovávají pod divizi se zmíněným názvem Other bets (česky ostatní sázky). Slovo sázky je poněkud příznačné, protože se často jedná o velmi dynamické záležitosti. Ovšem bez reálné ekonomické výkonnosti, kde i pravděpodobnost finančního úspěchu je relativně malá.

Google ale sází na to, že z velkého množství aktivit se mu podaří vykřesat nějakou, která bude ternem. Na jistotu v tomto směru nehraje.

Král reklamy

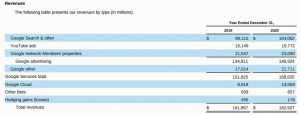

Alphabet je především král internetové reklamy. Za celou řadou aktivit, které má, je jeden dominantní výnos, a to jsou právě tržby z internetové reklamy. Ty tvoří 80 procent tržeb celého holdingu.

A tak hlavním nepřítelem Alphabetu jsou zejména appky na blokování reklamy. Firma má nicméně řadu konkurentů, ačkoliv žádný by se nedal označit za tak komplexního hráče. Mezi vyhledávači uvádí jako svou konkurenci především Baidu a Microsoft Bing.

V online inzerci je obrovským konkurentem zejména Facebook. Ve videoobsahu už má pak konkurentů daleko více.

Role Alphabetu je ale také neotřesitelná zejména ve vyhledávání. Velmi silný je i v mailových službách a v balíku služeb pro registrované uživatele Google. V sociálních sítích mu ujel vlak, kde ho zválcoval Facebook i s jeho Instagramem. Pro obecné vyhledávání Google je nepřítelem zejména vertikální vyhledávání. Na druhou stranu se Google obrovsky prosadil v rámci světa Android.

Hlavní hrozbou pro podnikání Google však nejsou jen blokátory reklamy. Jsou to i vztahy s vládami v různých zemích. Pochopitelně nejvíce je poškozen jeho byznys v těch nedemokratických.

S řadou vlád vede spory ohledně výsledků vyhledávání a obsahu na YouTube. Reputační riziko YouTube je pro Google spojené s obdobnými problémy, které řeší i Facebook. V neposlední řadě je podnikání Google postaveno na ochraně duševního vlastnictví, které v určitých státech ne příliš dobře funguje.

Finanční kondice koncernu

Byznys Alphabetu velice dynamicky roste. Ještě v roce 2016 měl roční tržby „jen” 90,2 miliardy dolarů. V roce 2020 to bylo již 182 miliard. Velice podobné je to se ziskem. V roce 2016 dosahoval necelých 19,5 miliardy dolarů, v roce 2020 už dosáhl 40,2 miliardy dolarů.

A bilanční suma poskočila také, je téměř dvojnásobná. Narostla ze 167 miliard dolarů na konci roku 2016 na loňských 319 miliard. Ekvita akcionářů poskočila ze 132 miliard dolarů na 222 miliard dolarů. Alphabet pracuje s provozní marží 23 procent tržeb.

TABULKA: Srovnání finnčních ukazatelů Alphabetu

Za roky 2019 a 2020, v mil. USD.

Zdroj: Alphabet

| Příklady Other bets |

| Dceřinými společnosti Alphabet jsou kromě Google následující firmy.

Calico Fitbit DeepMind Waymo |

Byznys Alphabetu je nyní zcela závislý na Google services, divize k celkovým tržbám ve výši 182 miliard dolarů přispívá 168 miliardami. I Google Cloud je s tržbami ve výši 13 miliard celkem malý, ale roste obdivuhodným tempem.

Podíl na celkových tržbách divize pojmenované Other Bets, kam, jak již bylo řečeno, patří veškeré ostatní projekty, je pak nyní zcela zanedbatelný. Což se ale dá interpretovat také tak, že právě zde má Alphabet obrovský prostor pro růst.

Kolem 47 procent tržeb generuje Alphabet nyní v USA. To znamená, že další velký potenciál Alphabet je pro něj v zahraničí.

Ale zajímavé je, že v Asii i v Evropě meziročně jeho podíl na tržbách poklesl. A naopak vzrostl podíl USA.

Malé srovnání s Apple

Nelze se vyhnout srovnání s jedničkou nejhodnotnějších firem, tedy Applem.

Výrobce iPhonů má stále proti Alphabetu náskok z hlediska schopnosti generovat zisk. Ale v jeho vývoji sledujeme již několik let výraznou stagnaci.

Alphabet naproti tomu jde stále nahoru a nepolevuje v dynamice. Navíc má v šuplíku zmiňované Other bets, kde je velký potenciál pro budoucnost a kde prozatím Alphabet peníze pálí.

Jeho zisk by tedy mohl být výrazně větší, kdyby neinvestoval do nových projektů rozsáhlé finanční prostředky.

Nevím, jestli zrovna Alphabet bude v brzké době, nebo i později, nejhodnotnější firmou. Ale určitě by to nikoho (včetně autora) nepřekvapilo.

Ze všech velkých technologických korporací je ale Alphabet autorovi článku ekonomicky nejsympatičtější – skrze čísla i obchodní model. Pořád se ale sluší a patří říct, že se firma obchoduje za 6,9 násobek P/B a 33 násobek zisku. Na úrovni enterprise value k EBITDA je to pak přibližně 18,7.

Alphabet je drahou firmou, ale její dynamika jí opravňuje k vysokým valuacím. V P/B a EV/EBITDA je levnější než Microsoft i Apple. Podobně je na tom i valuací s oběma korporacemi na násobek zisku. Právě ten ale Alphabetu roste dynamičtěji. Každopádně Alphabet je mimořádně zajímavá korporace, kterou stojí za to sledovat.

Článek, jehož autorem je Ondřej Záruba, původně vyšel na serveru Finsider.cz.