Mohlo by vás také zajímat

Vítězové burzovní rallye? Polovodiče a překvapivě měď

Kryštof Míšek 20. května 2026Poslední týdny na globálních trzích se nesly ve znamení výrazného růstu technologického sektoru, zejména polovodičových společností. A doprovázel ho neméně…

Babiš „zařízl“ gigafactory na Karvinsku; Strnad chce na burzu a námluvy Glencore a Rio Tinto pokračují aneb souhrn ekonomických událostí 1. a 2. týdne 2026

Libor Akrman 10. ledna 2026EU schválila dohodu s Mercosurem; Glencore jedná s Rio Tinto o možné fúzi; měď na cenovém rekordu; státní rozpočet loni…

ČNB jede v bitcoinech, Křetínský šlape na plyn a firmy plánují zvyšovat mzdy aneb souhrn ekonomických událostí 46. týdne 2025

Jan Strouhal 17. listopadu 2025Propouštění v ekonomice; nový Westfield Černý Most, otazníky nad Babišem; korupční skandál na Ukrajině; firmy chtějí v příštím roce zvyšovat…

- ČLÁNEK

Konkurenti až na dřeň. MasterCard poráží v ziskovosti násobně větší Visu

Americké společnosti MasterCard a Visa patří mezi největší světové hráče na poli bezhotovostních plateb. Akcie obou společností v poslední době dosahují historických maxim a investoři věří v jejich další růst. Firmy svádí lítý konkurenční boj také na akvizičním poli. Od loňského roku se mezi sebou přetahují o britskou platební firmu Earthport. Zdá se, že z této bitvy odchází jako vítěz společnost Visa. MasterCard ale vrací úder v podobě spolupráce se společností Apple.

Americké společnosti MasterCard a Visa patří mezi největší světové hráče na poli platebních karet. Foto: Shutterstock

Česká republika ve světě mnoho prvenství nemá. V rámci Evropy jsme na tom už o něco lépe. V současnosti máme například nejnižší nezaměstnanost či skoro nejlepší úroveň vládního dluhu. Česko ale patří na špici také, co se bezhotovostního placení týče. Většina z nás totiž využívá služeb některého bankovního domu, zejména pak právě běžného účtu spojeného s každodenním fungováním. A právě s běžným účtem je nejčastěji spojena platební karta. Drtivá většina bank u nás nabízí karty od společností Visa a MasterCard.

Právě tyto dvě americké společnosti patří mezi největší světové hráče na poli bezhotovostního placení, respektive platebních karet. Dle posledních údajů společnosti Payments Cards & Mobile bylo na konci roku 2017 v oběhu zhruba 15 miliard platebních karet, na kterých měla Visa podíl 21 procent a MasterCard 16 procent.

Dominantní je čínská společnost UnionPay s podílem 44 procent, ta má však drtivou většinu klientů právě v Číně. Pokud v rámci této statistiky odhlédneme od Číny, měla Visa podíl 36 procent a MasterCard 27 procent.

Gigant Visa pokulhává v ziskovosti

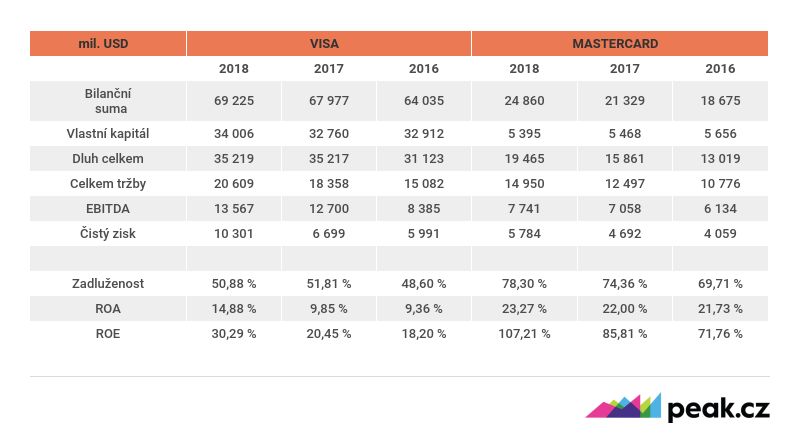

I z pohledu finančních ukazatelů je Visa větší. V absolutních číslech měla na konci loňska například téměř trojnásobnou bilanční sumu či téměř sedminásobné vlastní zdroje. Na druhou stranu je na tom MasterCard lépe z pohledu výsledku hospodaření. Ačkoliv měla Visa sice celkově vyšší tržby, zde již rozdíl není tak vysoký. MasterCardu se tak s mnohem menším majetkem podařilo dosáhnout ve výsledku lepší ziskovosti. Za rok 2018 má dokonce vyšší zisk než vlastní kapitál. To se příliš často ve výkazech nevidí.

TABULKA: Srovnání výsledků a ukazatelů společností Visa a MasterCard

Zdroj: Comsense, Eikon

V současnosti je tržní hodnota společnosti Visa zhruba 352 miliard dolarů a MasterCard 246 miliard dolarů. Je tedy zřejmé, že společnost MasterCard je v poměru k hodnotám z výkazů trhem ceněna výše než Visa. Například ukazatel P/BV, porovnávající cenu akcií a účetní hodnotu majetku, je v případě firmy Visa 10,35 a v případě MasterCardu 45,88. Trh má tedy od MasterCardu vyšší očekávání než od jeho konkurenta.

Akcie na historických maximech

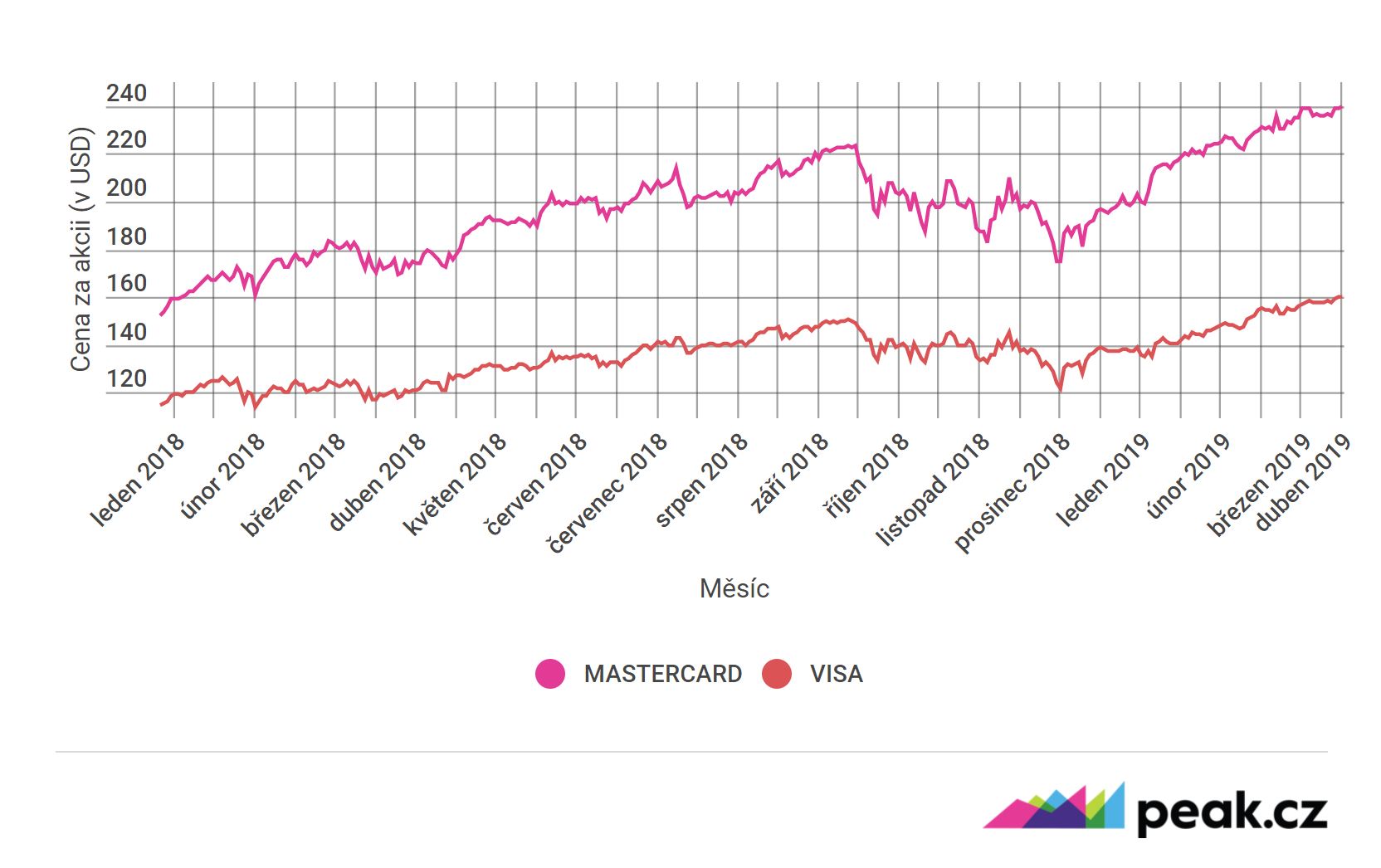

Je i patrné, že akcie MasterCard rostly v posledních měsících o něco rychleji než Visa. Od začátku roku přidaly 27,3 procenta, zatímco akcie Visa rostly o 21,4 procenta. Oběma společnostem se v současnosti daří, jejich akcie jsou na historických maximech.

GRAF: Vývoj ceny akcií MasterCardu a Visy

Zdroj: Visa, MasterCard

Z pohledu produktu, tedy karet, si obě společnosti navzájem velmi dobře konkurují. Obecně platí, že Visa je celosvětově oblíbenější (což dokládá právě počet karet) a realizuje se s ní více transakcí. Pro MasterCard zase hovoří rychlost transakcí, které probíhají asi 1,7krát rychleji než u Visy.

PŘEČTĚTE SI TAKÉ:

Ztrácí Saúdové ropnou nadvládu? Kdo je vítěz a kdo poražený nové dohody OPEC

Milan Jeřábek (Staropramen): Tradiční obor jako pivovarnictví se nesmí bránit technologiím

Z čela MMF do čela ECB. Co čekat od Lagardeové, která nahradí Draghiho?

Lítý konkurenční boj

Konkurenční boj se projevuje samozřejmě také v akvizicích. Od loňského roku se mezi sebou MasterCard a Visa přetahují o britskou platební firmu Earthport. Letos v lednu se MasterCard dostal do vedení, když za ni nabídl 233 milionů liber (zhruba 6,7 miliardy korun), což bylo o 18 procent více, než na kolik si Earthport na začátku roku cenila Visa. Ta však následně nabídku zvýšila na 247 milionů liber a to se prozatím zdá jako finální nabídka.

MasterCardu se však nyní povedl odvetný úder. Nedávno totiž technologický gigant Apple oznámil, že v podstatě vstupuje do bankovního byznysu. V Česku nedávno spustil službu Apple Pay, která je však v jiných částech světa běžná již delší dobu. Úplnou novinkou je ale kreditní karta Apple Card. A právě tu Apple nabídne ve spolupráci s bankou Goldman Sachs a MasterCard.

Apple Card jako odvetný úder

Karta má mít v sobě zahrnuté mapy Applu, které budou ukazovat uživatelům, kde utrácejí peníze. To je součástí „nového přístupu“, který se Apple Card má snažit razit. Většina kreditních karet totiž vybízela vlastníky k co největšímu utrácení, aby následně museli platit vysoké úroky. Apple chce uživatelům naopak poskytovat detailní přehledy toho, kdy, kde, za co a kolik utrácí.

Kromě toho Apple dodal, že nebude shromažďovat data o nákupech uživatelů. Apple je přece jen ochranou soukromí poměrně známý. Karta má být bez poplatků a nabídne cash back, tedy vrácení peněz z každého nákupu. Do konce roku by měla být dostupná ve více než 40 zemích.

Pro MasterCard jde o skvělou zakázku, Apple má po světě miliony zákazníků a umí jim své produkty výborně prodat. Zajímavostí také je, že fyzická verze karty má být vyrobena z titanu, což už samo o sobě může být pro někoho lákadlem.