Mohlo by vás také zajímat

Ropné šoky už nejsou, co bývaly. Pokles cen ropy může být ještě výraznější

Dominik Rusinko 16. června 2026Spojené státy a Írán v noci na pondělí oznámily dosažení dohody, která by měla vést k ukončení války, jež začala…

Bude svět potřebovat ještě víc dolarů?

Jan Berka 21. dubna 2026Spojené arabské emiráty projevily zájem o dolarovou swapovou linku. Zvýšená poptávka po dolarové likviditě mimo americké trhy se nejen kvůli…

Proč americká blokáda Hormuzského průlivu dává smysl?

Lukáš Kovanda 13. dubna 2026Americké blokádě Hormuzu se sice mnozí vysmívají, ale ekonomicky dává velmi dobrý smysl. "Otázkou samozřejmě je, zda ji lze zvládnout…

- KOMENTÁŘ

Je Čína opravdu měnový manipulátor, z čehož ji osočili Američané?

Čína na obranu před americkými cly oslabila kurz své měny vůči dolaru. A USA to nenechaly bez reakce. Skutečnost, že Trumpova administrativa označila Čínu za měnového manipulátora, je historická, avšak zároveň symbolická. A také paradoxní, domnívá se ekonom Lukáš Kovanda.

Americký prezident Donald Trump a jeho čínský protějšek Si Ťin-pching během červnového setkání mocností G20 v japonské Osace. Zdroj: G20

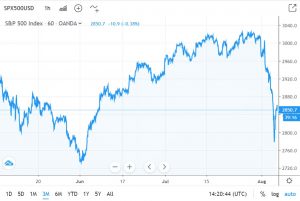

Americké akciové trhy se v pondělí propadly nejvýrazněji v letošním roce. Důvodem byl strach burzovních obchodníků z měnové války mezi dvěma nejsilnějšími ekonomikami světa.

GRAF: Vývoj indexu S&P 500

Za poslední tři měsíce, v bodech

Zdroj: tradingview.com

USA a Čína spolu už přes rok válčí cly, a pokud by začaly válčit ještě záměrným oslabováním svých měn, ekonomická perspektiva světového hospodářství by se dále zatemnila. Zisky firem by tak padaly.

Dopad na zbytek světa

Mezi nejpostiženější ekonomické celky by patřily eurozóna – zprostředkovaně i Česko – a také Japonsko.

To proto, že eurozóna a Japonsko jsou v případné měnové válce prakticky bezbranné, jelikož příslušné centrální banky už nemají příliš kam své úrokové sazby snižovat, a tedy jak oslabovat své měny.

Obavy z měnové války jsou ale nyní částečně zažehnány. To dokumentuje zklidnění situace při aktuálním burzovním obchodování v Asii.

Proti očekávání trhu

Americká administrativa prezidenta Donalda Trumpa sice v bezprostřední reakci na krok Pekingu ještě přilila olej do ohně, když Čínu označila za měnového manipulátora.

Asijská velmoc však zklidnila trhy paradoxně tak, že postupovala přesně opačně, než by odpovídalo jednání měnového manipulátora. V rámci každodenního stanovování referenčního kurzu čínské měny vůči dolaru nastavila kurz na silnější úroveň renminbi, než jakou trh očekával.

GRAF: Vývoj kurzu jüanu proti dolaru

Od začátku července 2019 do současnosti (6. srpna 2019)

Zdroj: tradingeconomics.com

Peking tím z hlediska trhů vyslal signál, že myslí svá slova vážně, když říká, že se k měnové válce neuchýlí. O den dříve si tím burzy zdaleka tak jisté nebyly, protože Peking stanovil zmíněný referenční kurz na nejslabší úroveň od loňského prosince.

V důsledku se kurz čínské měny propadl vůči dolaru nejníže od roku 2008 a kurz čínské měny určené pro oblasti mimo pevninskou Čínu dokonce spadl nejníže v historii této varianty renminbi.

Dnes se propad obou variant renminbi zastavil, a dokonce došlo k mírné korekci.

Měnový manipulátor?

Skutečnost, že Trumpova administrativa označila Čínu za měnového manipulátora, je věru historická, avšak zároveň symbolická. A také paradoxní.

Spojené státy totiž „žlutou kartu“ měnového manipulátora nevytáhly od devadesátých let minulého století. Až právě do těchto dní.

Naposledy, v oněch devadesátých letech, přesněji v roce 1994, ji vytáhly opět na Čínu. Vskutku, Čína dlouhá léta svoji měnu objektivně manipulovala, aby nahrávala svým vývozcům. Takové její jednání je však v současnosti do značné míry passé.

VÍCE K TÉMATU:

Sága obchodních válek má další díl: Čína oslabuje jüan vůči dolaru

Celní válka mezi USA a Čínou už dopadá také na české firmy. Může to ale mít i pozitivní efekt

A opět to dokládá současný krok Pekingu, který se k žádné měnové válce strhnout nenechává a je naopak konstruktivní silou, jež dalšímu propadu své měny brání s nad očekávání silnou vehemencí.

Vlastně v uplynulém desetiletí některé země a ekonomické celky – Švýcarsko, Jižní Korea a Tchaj-wan – manipulovaly svoji měnu spíše než Čína, aniž by jim ovšem Washington vystavil uvedenou „žlutou kartu“.

Ačkoli jej Washington právě nyní označuje za manipulátora, Peking byl málokdy v uplynulých desetiletích tak zdrženlivý stran oslabování své měny.

Politické důvody

Washington tak neunikne nařčení, že označení Pekingu za měnového manipulátora užil spíše z politických důvodů, například jako záminku pro zavedení další sady cel.

Tak jako tak je však třeba vnímat označení za manipulátora jako symbolické, zejména v kontextu současného vývoje. Sankce, jež v důsledku případného prokázání měnové manipulace hrozí, by z hlediska Číny byly „čajíčkem“ ve srovnání s dopadem, který na její ekonomiku mají už zavedená Trumpova cla, o těch zamýšlených nemluvě.

Na druhou stranu je třeba říci, že Čína jedná konstruktivně, neboť jí nic moc jiného ani nezbývá. Pokud tedy nechce podstupovat závratné riziko. Další oslabování čínské měny by totiž mohlo vést k odlivu kapitálu ze země. Proti němu by Peking musel zakročit masivním rozprodejem svých devizových rezerv jako v letech 2015 a 2016.