Mohlo by vás také zajímat

Ekonomové varují: Geopolitika může znovu roztočit inflaci

Libor Akrman 11. května 2026Geopolitické napětí, hrozba nové inflační vlny i zhoršující se dostupnost bydlení patřily mezi hlavní témata panelové diskuze „Makroekonomické trendy očima…

„Jestřábí“ režim v ČNB nehrozí. Alespoň guvernér Michl si ho zatím nepřipouští

Jan Bureš 11. května 2026ČNB pro nejbližší měsíce nechce „preventivně“ hasit nový inflační požár úrokovými sazbami, když si není jistá „mírou nebezpečí“. Pokud však…

Trhy zařazují zpátečku. Pokles sazeb už nečekají, naopak se čeká růst

Jan Berka 23. března 2026Finanční trhy se během několika dní přepnuly ze scénáře uvolňování měnové politiky do scénáře, který počítá s jejím zpřísněním. Důvod…

- ANALÝZA

Fidelity International: Úleva od vysoké inflace je již na dohled, vyplývá z průzkumu

Většina z více než 150 analytiků dotázaných společností Fidelity International se domnívá, že nákladové tlaky již dosáhly svého vrcholu, nebo že se tak stane během počátečních měsíců tohoto roku.

Zdroj: Sharon McCutcheon / Unsplash")

Riziko nástupu stagflace, tedy vysoké inflace a nízkého hospodářského růstu, se postupně zvyšuje. (Ilustrační foto) Zdroj: Sharon McCutcheon / Unsplash

Spotřebitelská inflace sice již dosáhla svého vrcholu, ale ještě dlouho nás v letošním roce budou provázet diskuse o dalším dopadu loňského růstu cen, který byl nejvyšší za posledních 30 let.

Šéf amerického Federálního rezervního systému Jerome Powell minulý měsíc stále pochyboval, že růst cen je na trvalé cestě dolů. K tomuto závěru by podle něj bylo zapotřebí „podstatně více důkazů.“

Každoroční průzkum společnosti Fidelity však naznačuje, že důkazy již máme. Průzkum Fidelity mezi více než 150 akciovými a úvěrovými analytiky, kteří sledují americké, evropské a asijské trhy, ukazuje, že cenové tlaky na nabídkové straně dosáhnou do konce prvního čtvrtletí vrcholu.

Poklesy cen plynu, ropy a dalších komodit, které v posledních dvou měsících vedly ke snížení spotřebitelské inflace, již nyní podle analytiků ulevují podnikům.

Přibližně polovina analytiků potom předpovídá, že inflační tlaky, kterým jimi sledované společnosti čelí, již dosáhly stropu, nebo se tak stane během prvního čtvrtletí roku 2023. Pouze 22 procent z nich očekává, že vrchol přijde později než v polovině roku 2023.

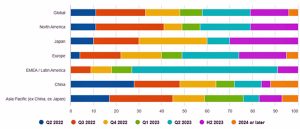

GRAF: Kdy analytici očekávají vrchol mzdových nákladových tlaků

Zdroj: Fidelity International

Analýza nákladů

Pravidelný měsíční ukazatel očekávání analytiků naznačuje, že pokles je způsoben nemzdovými náklady.

Analytici stále očekávají, že tyto náklady v příštích šesti měsících porostou, ale síla tohoto očekávání v posledních měsících výrazně poklesla a nyní je na nejnižší úrovni za poslední dva roky.

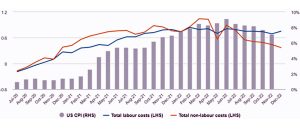

GRAF: Nemzdové náklady stojí za poklesem nákladů

Srovnání vývoje inflace v USA (v procentech), celkových mzdových nákladů a nemzdových nákladů (obojí v podílu odpovědí.)

Graf znázorňuje index spotřebitelských cen (CPI) v USA v porovnání s podílem odpovědí analytiků, u nichž se očekává zvýšení nákladů, a podílem odpovědí, u nichž se očekává snížení nákladů. Výrazný nárůst a výrazný pokles mají dvojnásobnou váhu. Vyšší hodnoty ukazují, že analytici celkově hlásí větší tlak na náklady ve společnostech, které pokrývají. (Analytici odpovídali na otázku: Jaká jsou Vaše očekávání pro vaše společnosti v příštích šesti měsících v porovnání se současnou úrovní celkových nemzdových nákladů?)

Zdroj: Fidelity International

V době, kdy se z meziročních indexů vytrácí vliv loňského vysokého nárůstu cen pohonných hmot a dalších nákladů, jeden z akciových analytiků, který se zaměřuje na severoamerické průmyslové společnosti, vysvětlil, že „nejvýznamnější změna [ve výhledu od doby před měsícem] nastala u společností, u kterých komodity tvoří velkou část tržeb.“

Inflace může dále polevovat

Další akciový analytik, který se zaměřuje na asijské IT společnosti, poznamenal, že nedostatek dodávek již nepředstavuje problém: „Klíčový nedostatek nyní představuje konečná poptávka – nikoli již dodavatelské řetězce.“

Analytici pokrývající materiálový sektor nyní očekávají, že tlak vstupních nákladů na jimi sledovaných společnostech poleví. Podobně hovoří analytici zabývající se technologickými společnostmi a průmyslovými výrobci.

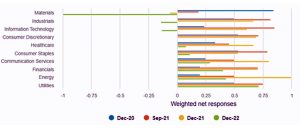

GRAF: Někteří analytici nyní očekávají slábnutí inflačních tlaků na vstupní náklady firem

Graf ukazuje podíl odpovědí, které uvádějí, že se očekává nárůst nákladů, minus odpovědi, které uvádějí očekávaný pokles. Výrazné zvýšení a výrazné snížení má dvojnásobnou váhu. Vyšší hodnoty ukazují, že analytici celkově hlásí větší inflační tlaky v rámci nákladové základny svých společností. (Otázka: Jak se podle vás změní inflační tlaky v rámci nákladové základny vaší společnosti v příštích 12 měsících, pokud se vůbec změní?)

Zdroj: Fidelity International

Velkou otázkou však zůstává, jak se loňský prudký růst cen promítne do mezd, což by mohlo vést k druhému kolu zvyšování nákladů mezi podniky a k dalším cenovým tlakům.

Náklady na práci porostou

V tomto ohledu naši analytici, pokrývající celou paletu sektorů v americké a evropské ekonomice, zůstávají ve střehu. Celosvětově v prosinci skutečně došlo k růstu očekávání mezi analytiky, že náklady práce v příštích šesti měsících porostou.

Nejvyšší hodnoty očekávali analytici zaměřující se na evropské společnosti, které čelí tlaku zaměstnanců na vyšší mzdy. Jejich rodiny se totiž potýkají s rostoucími výdaji za potraviny, pohonné hmoty a další základní potřeby.

Jeden z dluhopisových analytiků, který pokrývá evropské společnosti zaměřené na spotřební zboží, uvedl: „Nedávná jednání nejsilnějšího německého průmyslového svazu o kolektivní smlouvě ukázala relativně mírný nárůst. Je tedy pravděpodobné, že ´mzdová inflace´ v Evropě ještě není tak hluboká.“

Probíhající stávky ve Velké Británii i jinde rovněž odrážejí tlaky na růst životních nákladů. A ty by se pa mohly promítnout do vyšších mzdových požadavků.

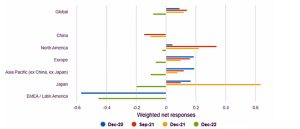

Vzhledem k napjatosti trhu práce v USA jsou tamní analytici pevně přesvědčeni o růstu nákladů práce v nadcházejících měsících. I když oproti loňským maximům dochází k postupnému snižování těchto očekávání.

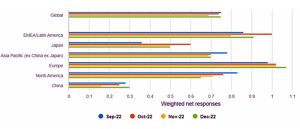

GRAF: Pracovní trh zůstává napjatý

Graf ukazuje podíl odpovědí, u nichž se očekává zvýšení nákladů, a těch, u nichž se očekává snížení nákladů. Výrazné zvýšení a výrazné snížení má dvojnásobnou váhu. Vyšší hodnoty ukazují, že analytici celkově hlásí větší tlak na náklady ve společnostech, které pokrývají. (Otázka: Jaká jsou vaše očekávání pro vaše společnosti v příštích šesti měsících v porovnání se současnou úrovní celkových mzdových nákladů?)

Zdroj: Fidelity International

Úplné výsledky průzkumu poskytují širší přehled o největších problémech, které budou v příštím roce firmy sužovat.

Obavy z recese

Z prvních výsledků vyplývá, že mnoho analytiků se obává dopadu makroprostředí na plány jimi pokrývaných společností.

Jeden z akciových analytiků, který se zabýval materiálovým sektorem v Severní Americe, vysvětlil, že „nákladová inflace a rostoucí obavy z recese v západních ekonomikách snížily důvěru managementu ve velké investiční projekty.“

GRAF: Cenová síla firem se snižuje

Odpovědi na otázku: Jaká jsou vaše očekávání ohledně cenové síly ve vašich společnostech v příštích 12 měsících?

Zdroj: Fidelity International

Ať už je nákladový výhled jakýkoli, analytici poprvé po mnoha letech očekávají, že společnosti budou mít v příštím roce problém zvýšit ceny, aniž by přišly o tržby.

„Největší hrozbou pro základ mých společností v příštích 12 měsících je poptávková recese,“ uvedl jeden z dluhopisových analytiků, který se zaměřuje na letecké společnosti.

Další akciový analytik má podobné obavy: „Obávám se, že dojde k propadu poptávky a zároveň inflace oproti očekávání ještě zabolí.“