Mohlo by vás také zajímat

Už příští rok se schodek rozpočtu ocitne na šikmé ploše

Dominik Rusinko 3. srpna 2026Deficit státního rozpočtu v červenci meziročně vzrostl o 8,5 miliardy Kč na 176,6 miliardy korun. Proti předchozímu měsíci klesl o…

Úspěch státních spořicích dluhopisů? Dobrá zpráva jen napůl

Dominik Rusinko 26. června 2026Zájem o Dluhopisy Republiky výrazně překonal očekávání ministerstva financí. Místo původně plánovaných 20 miliard korun si domácnosti podle dosavadních objednávek…

Vítězové burzovní rallye? Polovodiče a překvapivě měď

Kryštof Míšek 20. května 2026Poslední týdny na globálních trzích se nesly ve znamení výrazného růstu technologického sektoru, zejména polovodičových společností. A doprovázel ho neméně…

- ANALÝZA

Do čeho nyní investovat? I při vyšší inflaci existují příležitosti ke zhodnocení vašich financí

Řada z nás nyní přemýšlí, kam s penězi, aby neležely ladem, neukusovala z nich inflace a vydělávaly nám. Do čeho by měl investor alokovat své finanční prostředky? Na finančních trzích jsou jistá „želízka“, která umožňují každému diverzifikovat své rezervy a současně zvýšit potenciál zisku.

Zdroj: Shutterstock")

Finanční trhy čelí v poslední době vysoké volatilitě. (Ilustrační foto) Zdroj: Shutterstock

Pro konzervativního investora nebyla dlouho k mání optimální varianta, která by mu s větší pravděpodobností slibovala vidinu zajímavého zhodnocení. Situace se změnila.

V tuto chvíli se investor může směle podívat na takové možnosti, jako jsou například fondy peněžního i kapitálového trhu českých státních dluhových cenných papírů.

Pochyby o fondech peněžního trhu

Fondy peněžního trhu ve svých portfoliích využívají nástroje jako repo operace, tedy víceméně zhodnocují za sazby odpovídající těm vyhlašovaným samotnou Českou národní bankou (ČNB). Nyní je základní úroková sazba 2,75 procenta.

Tyto fondy jistě ještě zvýší investorům dodanou výkonnost – a to ve chvíli, kdy ČNB na svém dalším zasedání opět přikročí ke zvedání úrokových sazeb. To přitom není nepravděpodobné, protože banka bude nucena ke zpřísňování úrokové politiky vzhledem k dynamičnosti nárůstu cenové hladiny.

„Někdo může namítnout, že se i fondy peněžního trhu se s ohledem na vysokou inflaci stále nachází hluboko v pásmu záporné reálné výkonnosti. To by se však mohlo změnit po následujícího čtvrtletí, kdy by momentum nárůstu inflace mělo znatelně polevit. Zároveň nesmíme zapomínat na další důležité funkce fondů peněžního trhu, a to je zajištění proti zvýšené volatilitě, rezistence vůči ekonomickým a covidovým rizikům či rychlá likvidita,“ řekl Richard Bechník, hlavní analytik, Fincentrum & Swiss Life Select.

Šance pro dluhopisy

Do hry v tuto chvíli začínají ale vstupovat i fondy kapitálového trhu, které ve svých portfoliích drží české státní dluhopisy s delší splatnosti.

Ty se přitom v rámci letošní výkonnosti propadly do červených čísel, kdy se některé blížily ztrátám téměř devět procent. To vše vychází z logiky, že dluhopis s fixním kupónem reaguje poklesem své tržní ceny na nárůst úrokových sazeb.

Navzdory dosavadním neatraktivním výsledkům se tyto fondy mohou nyní nacházet v bodě zlomu a odrazit se pro déletrvající růst. České státní dluhopisy již svými výnosy dosahují tří procent s tím, že jsou v nich již z velké míry zanesená očekávání dalšího zvedání sazeb ČNB.

Fondy s českými dluhopisy představují výhodu v situacích stabilizující se inflace či v prostředí ochlazující se ekonomiky, kdy začnou výkonnostně růst.

V jejich prospěch pak mluví i vyjádření guvernéra České národní banky Jiřího Rusnoka. Ten se nechal slyšet, že rozhodně nečeká příchod dvouciferné inflace jako v sedmdesátých letech. I přesto budou inflační čísla v porovnání s aktuální situací dále růst.

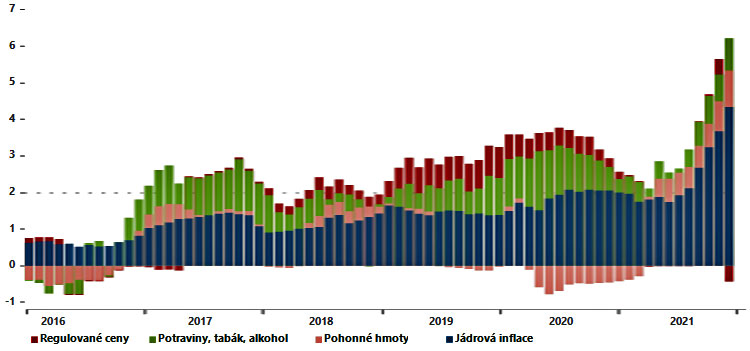

GRAF: Vývoj inflace v Česku a její rozklad

Od roku 2016 do roku 2021 (listopad), meziročně v procentech

Zdroj: Patria/ČSOB s použitím ČNB, CZSO

„Inflace bude na vrcholu počátkem příštího roku, možná někde okolo sedmi procent. Pak však začne klesat, protože začnou odeznívat stěžejní proinflační faktory. Proto na nejbližším zasedání České národní banky můžeme být ještě svědky rázného zpřísnění měnové politiky. Pak bych se ale již nebál do fondů držících české státní dluhopisy zainvestovat,“ doporučuje Richard Bechník, hlavní analytik, Fincentrum & Swiss Life Select.

MOHLO BY VÁS ZAJÍMAT:

Analýza Fidelity International: Zájem o zelené státní dluhopisy stoupá, ale mají i svá úskalí

AKAT: Po „prašivých“ dluhopisech čelí investoři nástrahám kvazifondů

Detoxikace české ekonomiky aneb tři důvody, proč bychom měli ČNB děkovat

Dynamická strategie s rozumem

„Dynamičtější investor však čelí daleko složitější a nepřehlednější situaci. Není jednoduché zvolit akciový fond správného ražení, ať již jde o sektor, či geografické zaměření fondu. Tento problém však řeší fondy fondů. Doporučujeme klientům například naše fondy Best Solution Funds SICAV,“ komentuje Bechník.

U dynamičtějšího investora by v portfoliu rozhodně nemělo chybět zastoupení ESG fondů (zaměřené na environmentální a sociální faktory).

„Pro lepší pochopení, fondy zaměřené na ESG neznamenají filantropické ‚vyhazování peněz z okna‘. Fondy investující do firem zohledňující environmentální a sociální faktory jsou dnes příležitost lepšího zhodnocení,“ podotýká Bechník.

Naopak opomenutí nebo ignorování ESG faktorů se podle něj vnímá jako vysoké riziko, které může negativně ovlivnit návratnost investic. „Non-ESG“ společnosti mohou totiž například čelit odklonu zákaznických preferencí od jejich produktů.

„Nebo třeba také zvýšeným nákladům – například pojišťovny budou více hradit pojistná plnění kvůli náhradám škod v důsledku změn počasí nebo si neekologická společnost bude od banky půjčovat za vyšší úrok,“ domnívá se Bechník.

Faktor geopolitický

Portfolio by také mělo zohledňovat geopolitická rizika. Nadále eskalují spory „potrumpovské koalice“ USA a EU se zeměmi jako Rusko, Bělorusko nebo Čína. Stále intenzivnější je také napětí v obchodních vztazích mezi EU a Británií.

Turecko sice dočasně zklidnilo svou rétoriku, a to pouze kvůli aktuálním ekonomickým a měnovým potížím. Správné geografické rozložení portfolia je důležité i z hlediska potenciálu jednotlivých regionů.

Například evropské akcie jsou již delší dobu ve stínu těch amerických, kdy mezera mezi jejich zhodnocením se nijak zatím nezúžila. Ukazatel výše ocenění evropských akcií price/earning ratio (P/E – cena akcie k jejímu zisku, pozn. red.) je výrazně níže v

porovnání s americkými akciemi.

Goldman Sachs pak vyhlíží budoucí evropský vývoj velice pozitivně, a to i díky lehce lepší predikci vývoje HDP pro rok 2022.