Mohlo by vás také zajímat

Rozpočet v květnu: hluboký deficit a ještě horší výhled

Dominik Rusinko 1. června 2026Deficit státního rozpočtu se v květnu prohloubil na 170,2 miliardy korun z dubnových 106,1 miliardy korun. Prohloubení schodku je podle…

Rekordně nízká míra nezaměstnanosti v Česku skrývá výrazný neduh trhu práce

Jan Bureš 18. května 2026Jestli se česká ekonomika něčím může chlubit, je to rekordně nízká nezaměstnanost. Zároveň se ale za tímto jevem skrývá i…

Nové dluhopisy pro Čechy: stabilní investice, nebo drahý luxus pro stát?

Dominik Rusinko 15. května 2026Ministerstvo financí přišlo s nabídkou konzervativního uložení peněz pro občany. Ministryně financí Alena Schillerová nabídla tři produkty. Prvním je pětiletý…

- ANALÝZA

Česká inflace: tentokrát je to jiné

Analytik Martin Lobotka se podíval detailněji na inflaci a vyjmenoval pět důvodů, proč je to tentokrát s českou inflací jiné.

Zdroj: StockSnap from Pixabay")

Z pohledu návratu do „normálu“ je maloobchod jedním z nejúspěšnějších odvětví ekonomiky. (ilustrační foto) Zdroj: StockSnap from Pixabay

Léta vypadala inflace dokonale mrtvá. Abyste si jakožto Američan pamatovali takovou jádrovou inflaci, jakou mají Spojené státy nyní, musí vám být padesát let. Abyste si pamatovali takovou, jakou máme nyní v Česku, musí vám být aspoň třicet.

Všichni na inflaci zapomněli, a to z dobrých důvodů. Nejenže od počátku devadesátých let minulého století ve vyspělém světě jen klesala. Ale nevzrostla ani poté, co se západní centrální banky vydaly v šlépějích japonské centrální banky a začaly po velké finanční krizi v letech 2008–2009 provádět psí kusy v podobě kvantitativního uvolňování.

Inflace je mrtvá?

Strukturální faktory (globalizace, internet, zapojení Číny do světové ekonomiky) a inertnost inflace vůči bezprecedentní politice centrálních bank přesvědčily všechny – centrální banky, politiky i obyvatelstvo –, že inflace je mrtvá a pohřbená.

Připočtěme k tomu reálnou konvergenci české ekonomiky. Ta přinesla konvergenci nominální, ergo posilování koruny, a tudíž tlumení už beztak slabých inflačních tlaků zvenčí. Je tedy jasné, proč jsme i v Česku nabyli dojmu, že inflace je prostě věcí minulosti.

Centrální banka se sice naštěstí z takové představy probudila a (pomalu, ale přece) koná, ale vláda i obyvatelstvo jsou stále relativně v klidu.

Premiér se vymlouvá na to, že za inflaci ani navzdory bilionovému deficitu, jehož jsme dosáhli během tří let, ani trochu nemůže. A zvažuje, že přidá dalších 30 miliard na platech bezmála sedmi stům tisícům zaměstnanců veřejného sektoru.

Obyvatelstvo se sice inflace bojí víc než kdy jindy, ale prozatím to „řeší“ jen naskakováním do centrálními bankami rozjetého nemovitostního vlaku a indexaci mezd nepožaduje.

VÍCE K TÉMATU:

Předzvěst dalšího zdražování: výrobní inflace je nejhorší za 30 let

Inflace jako dílek složité stavebnice centrálních bank

Šok, který se (zatím) nečekal: inflace je nejvýše za 13 let, růst sazeb je neodvratný

Pět důvodů

Je ale tentokrát opět všechno stejně jako dosud? Je inflace stále mrtvá a pohřbená, nebo se škrábe z hrobu jako zombie? Zde je pět důvodů, proč je to tentokrát s českou inflací jiné.

1) Bezprecedentně uvolněná fiskální politika

Deficity rozpočtů, při nichž bledne i rok 2009, jsou navíc spojené s tříprocentními zápornými dlouhými reálnými úrokovými sazbami. Česká vláda se vymlouvá na covid a utrácí jako smyslů zbavená, prosta obav, že by jí snad dluhopisový trh měl hned tak za fiskální marnotratnost vytrestat. Kumulativní deficit za roky 2020, 2021 a 2022 dosáhne bilionu korun.

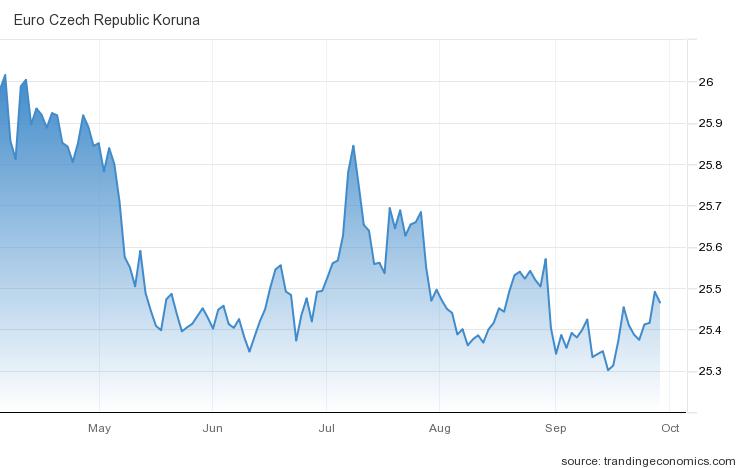

2) Koruna neposiluje

I když trh očekává, že za rok budou sazby o skoro dva procentní body výš než dnes, koruna se motá jen kolem úrovně 25,30 Kč/euro.

GRAF: Vývoj koruny vůči euru od dubna do konce září 2021

Zdroj: tradingeconomics.com

Můžeme jen spekulovat, zda je důvodem přetrvávající nejistota kolem pandemie (očekávání další podzimní vlny), strach z voleb či z děsivého vývoje rozpočtu, nebo zda je snad koruna stále pod vlivem dědictví konce devizových intervencí v roce 2017. Faktem ale je, že dováženou inflaci, která není malá, netlumí.

3) Trh práce je napjatý

Nezaměstnanost prakticky neexistuje, volných míst je víc než uchazečů, růst mezd zejména díky růstu mezd ve veřejném sektoru předstihuje růst produktivity. V prostředí mediálně všudypřítomné inflace je jen otázka času, kdy se zaměstnanci začnou dožadovat indexace mezd.

GRAF: Vývoj míry nezaměstnanosti v Česku

Za posledních pět let, v procentech

Zdroj: tradingeconomics.com/Úřad práce

4) Obrovské využití kapacit

Kapacity jsou využité více než před pandemií, a to nejen u nás, kde je jejich stupeň využití nejvyšší od července 2008, ale také v Číně či v Evropské unii. Ano, kapacity se dají v čase navýšit, ale to není otázka měsíců, nýbrž let. Novou fabriku ani důl hned tak neotevřete, více lodí nepostavíte.

5) Strukturální faktory

Nakonec jsou zde strukturální důvody, proč může zůstat inflace vyšší, i kdyby shora uvedené nakrásně odeznělo. Z jedné strany jsou ekonomiky pod tlakem zelenání, což zvyšuje ceny všeho, od energií po auta. A z té druhé jim covid ukázal, že někdy je bližší košile než kabát, že just-in-time dodavatelské řetězce jsou zranitelné a že závislost na Číně je nebezpečná. Přesun produkce do Evropy, který přijde, ceny určitě nesníží.

Nejnebezpečnější věta na finančních trzích je „tentokrát je to jiné“. Centrální banky, ČNB nevyjímaje, udělají jen dobře, když si uvědomí, že je to tak i s inflací.