Mohlo by vás také zajímat

Proč je v Chorvatsku tak draze? Klíčovou roli hraje euro, potvrzují akademické studie

Lukáš Kovanda 8. července 2026Pověst Chorvatska jako relativně levné destinace pro strávení dovolené už dávno neplatí. Ve srovnání s předchozím rokem tam výrazně vzrostly…

Úspěch státních spořicích dluhopisů? Dobrá zpráva jen napůl

Dominik Rusinko 26. června 2026Zájem o Dluhopisy Republiky výrazně překonal očekávání ministerstva financí. Místo původně plánovaných 20 miliard korun si domácnosti podle dosavadních objednávek…

Tykač rozšiřuje aktivity za mořem; o vládní dluhopisy je rvačka a do čela Fedu jde Warsh aneb souhrn ekonomických událostí 20.a 21. týdne 2026

Libor Akrman 22. května 2026Němci schválili VRTku na své straně; ČEZ poprvé nabídl zelené dluhopisy; rodičovská poroste; ekonomický výhled EU i ČR horší; nová…

- KOMENTÁŘ

Fed v boji proti „inflační bestii“ hazarduje s reputací

Silná ekonomická data zveřejněná od posledního vystoupení šéfa Fedu Jeroma Powella a stejně tak vyšší než očekávaná inflace vyvolávají obavy, že Fed zvýší sazby více, než se očekávalo, nebo je udrží na vyšší úrovni delší dobu.

Jerome Powell (na snímku) ve washingtonské neziskové organizaci Ekonomický klub začátkem února uvedl, že letošek bude rokem \"výrazného poklesu inflace\". Ekonomická data za únor 2023 však jeho optimismus poněkud přibrzdila. Zdroj: Fed")

Šéf americké centrální banky (Fed) Jerome Powell (na snímku) ve washingtonské neziskové organizaci Ekonomický klub začátkem února uvedl, že letošek bude rokem "výrazného poklesu inflace". Ekonomická data za únor 2023 však jeho optimismus poněkud přibrzdila. Zdroj: Fed

Americká centrální banka v roce 2021 chybovala v hodnocení povahy (v té době ještě „jen“ opatrně rašící) inflace. Počátkem roku letošního bohužel udělala na své reputaci další kaňku.

Svým postojem na únorovém zasedání totiž ukázala, že jí schází odhodlání a neochvějnost. To je v boji s inflací, jak učí (již notně vybledlá) vzpomínka na 70. léta, bohužel zárukou toho, že tento boj bude zbytečně dlouhý a bolestivý.

Zapomenuvše na to, že inflace je bestie odolná, která poté, co se objeví, málokdy stejně rychle (a lineárně) zmizí (a že nikdy nezmizí bez recese), se nechala ukolébat pár měsíčními daty. Takže přeřadila na holubičí rychlost zpomalení (růst sazeb v únoru už byl jen 0,25 procentního bodu do pásma 4,50 až 4,75 procenta).

GRAF: Vývoj úrokových sazeb v USA

Od začátku roku 2022, do současnosti.

Zdroj: tradingeconomics.com

Jak ale ukázala únorová data, bylo to nedůvodné a předčasné. Proč?

Přehnaný optimismus

Zaprvé, trojnásobná zmínka na tiskovce po únorovém zasedání o tom, že „dezinflační proces započal“, evidentně vyvolaná slabší (jádrovou PCE) inflací v listopadu (0,2 procenta meziměsíčně) a v prosinci (0,4 procenta), se ve světle inflace lednové ukázala jako přehnaně optimistická.

V lednu totiž jádrová cenová hladina vzrostla meziměsíčně o 0,6 procenta. Kvartální tempo se tak dostalo na 1,2 procenta a pololetní na 2,5 procenta. To jsou čísla daleka cíle Fedu.

GRAF: Vývoj inflace v USA

Za posledních 24 měsíců, v procentech.

Zdroj: tradingeconomics.com

Navíc inflace ve složce služeb, která je silným indikátorem setrvalosti inflačních tlaků, zůstává silná. V lednu 2023 zde meziročně dosáhla 7,2 procenta a na kvartální bázi 1,7 procenta.

PŘEČTĚTE SI TAKÉ:

Falešné zprávy centrálních bank o klesající inflaci spolehlivě vyvráceny

Souboj mezd s inflací: vítěz byl jasný už dávno, v reálu platy rekordně propadly

Proč je inflace na východě EU včetně Česka výrazně vyšší než na Západě? Může za to Putin a válka

Proč má Fed před sebou jestřábí období, když trh už počítá s něčím jiným?

Makrodata neuklidňují

Zadruhé, data z reálné ekonomiky jsou stále taková, že i kdybychom za sebou neměli epizodu vzedmuté inflace (a tudíž byli prosti obav, že vysoká inflace v posledním roce a půl rozviklala inflační očekávání), nebyly by nemístné obavy, že jsou sazby na stávajících úrovních (4,5 procenta) příliš nízké. A že Fed (slovy prezidenta Fedu Williama Martina z října 1955) neodnáší onu mísu s punčem z rozjeté party dostatečně rychle.

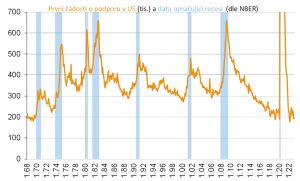

Trh práce je extrémně napjatý. Počet prvních žádostí o podporu v nezaměstnanosti dosáhl v posledních šesti týdnech průměru 190 tisíc. To jsme naposledy viděli před covidem a předtím v červnu 1969 – ergo předtím, než se inflace na deset let nezřízeně utrhla.

Počty prvních žádostí pod 350 tisíc jsou přitom velmi neobvyklé i v dobách velmi silného ekonomického růstu. Nezaměstnanost je na padesátiletém minimu (3,4 procenta), ekonomika má přes 11 milionů volných pracovních míst.

Reálné maloobchodní tržby přidaly v lednu velmi silných 2,4 procenta. Vymazaly tak poklesy z listopadu a prosince. Meziročně se tedy udržely i po roce dlouho neviděné inflace na stejné úrovni jako v lednu 2022.

Mzdy rostou sice pomaleji (na úrovni 5–6 procent meziročně), než by člověk v této situaci čekal. Stále jde ale o tempo nekonzistentní s dvouprocentním inflačním cílem.

GRAF: Vývoj počtu prvních žádostí o podporu v USA

Od roku 1968 do současnosti, v tisících žádostí.

Pozn.: modré stínování naznačuje období recese

Zdroj: autor

Podtrženo, sečteno, Fed opět hazarduje jak se svou reputací, tak s inflačním zdravím americké ekonomiky. Centrální banka se nemá nechat vláčet měsíčními daty a doufat, že už bude dobře, ale má – i za cenu rizika přílišného utažení politiky – zajistit rychle a rozhodně cenovou stabilitu.

Fed, podobně jako například i Česká národní banka, tak bohužel zatím nečiní.