Mohlo by vás také zajímat

Jak investovat, když jsou trhy na svých historických maximech?

Charu Chanana 1. srpna 2025Tržní maxima často vzbuzují u investorů nejistotu. Historie ale ukazuje, že i investice v těchto časech mohou z dlouhodobého pohledu přinést…

Ufff. Dohoda EU a USA na dovozních clech je na světě a vítězů je celá řada

Lukáš Kovanda 28. července 2025Spojené státy uzavřely dohodu s Evropskou unií, jejíž součástí je uvalení cla ve výši 15 procent na dovoz zboží z…

Jaké budou dopady obchodní dohody EU s USA?

Jan Bureš 28. července 2025Spojené státy uzavřely dohodu s Evropskou unií, oznámil americký prezident Donald Trump po jednání s předsedkyní Evropské komise Ursulou von…

- ANALÝZA

Slabý jako malé dítě. Je americký dolar ještě vůbec bezpečný? Apokalypsy se bát nemusí

Prudký pokles v hodnotě dolaru může být pro mnohé symptomem chřadnoucí ekonomiky a důvěryhodnosti Spojených států. Je ovšem důležité vnímat kontext, ze kterého například lze vyčíst, že takové poklesy hodnoty USD nejsou až tak výjimečné, jak by se mohlo zdát.

Zdroj: Shutterstock")

Slábnoucí americký dolar se v posledních měsících stává méně atraktivním uchovatelem hodnoty oproti alternativám jako je zlato, či nově i Bitcoin. (Ilustrační foto) Zdroj: Shutterstock

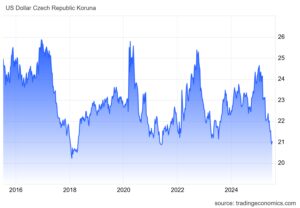

Americký dolar vůči české koruně v letošním roce oslabil o více než 13,5 procenta. Zatímco tedy na začátku roku se prodával dolar za 24,3 koruny, dnes jej lze směnit již pouze za 21,0 korun. To poukazuje na slabší poptávku globálně po americké měně.

Tento prudký pokles v hodnotě dolaru je tak pro mnohé symptomem chřadnoucí ekonomiky a důvěryhodnosti USA. Nicméně poklesy hodnoty USD nejsou až tak výjimečné, jak by se mohlo zdát. Například v letech 2022-2023, hodnota dolaru vůči koruně spadla o více než 16,5 procenta během jednoho pololetí.

GRAF: Vývoj kurzu koruny vůči dolaru za posledních 10 let

Zdroj: tradingeconomics.com

Tehdy investoři spekulovali, že americká centrální banka (Fed) již končí se zvyšováním úrokových sazeb a ekonomické vyhlídky USA se čím dál více zhoršovaly. Ale trhy to s prodejem americké měny přehnaly. Ukázalo se totiž následně, že Fed hodlá držet vyšší sazby po delší dobu a že americká ekonomika ve skutečnosti nepadá do recese.

Zájem o americkou měnu se tak zase obnovil a dolar dlouhou dobu zpevňoval vůči ostatním měnám. Dočkáme se stejného průběhu i letos?

Proč dolar oslabuje

Za oslabením americké měny je hned několik důvodů, pojďme se na ně podívat detailněji:

-

Celní politika USA oslabuje zahraniční poptávku

Celní opatření nové americké administrativy výrazně snižuje investice do dlouhodobých projektů v USA. Také to vede k menší obchodní aktivitě, kvůli zdražení importovaného zboží. Nejistota je pro investory velmi nepříjemná, a proto nyní spousta soukromých a veřejných institucí nenachází uplatnění pro americké dolary.

Cla tedy výrazným způsobem ovlivňují okamžitou poptávku po americkém dolaru a dokud budou celní nejistoty přetrvávat, tato poptávka zůstane trvale nižší.

-

Ekonomika USA má růst pomaleji

Mnoho agentur a institucí zabývající se prognostikou ekonomického růstu USA očekávají, že růst v budoucích kvartálech zpomalí vlivem celní politiky a s tím související nejistotou. Například investiční banka Goldman Sachs snížila svůj výhled růstu ekonomiky na 1,5 % ze 2,0 % v roce 2025. Podobně i OECD nebo MMF revidovali své růstové odhady dolů.

Slabší ekonomický růst předznamenává nižší úrokové sazby a menší atraktivitu amerických aktiv, což oslabuje poptávku po dolaru.

-

Úrokové sazby a nezávislost Fedu v ohrožení

Pod opakovaných útocích Donalda Trumpa se trhy obávají, že nezávislost centrální banky je v ohrožení. Trump a jeho stoupenci věří, že Fed dělá „velkou chybu“, když nesnižuje úrokové sazby. Jeho opakované útoky na adresu předsedy Fedu Jerome Powella a výhružky, že jej nahradí někým jiným vytváří značnou nejistotu v očích investorů. Navíc se blíží oficiální termín odstoupení Powella ze své pozice v roce 2026. Takže vše nasvědčuje tomu, že dříve nebo později bude Fed dotlačen k tomu, aby snížil klíčovou úrokovou sazbu USA. Tím se okamžitě sníží atraktivita amerického dolaru, oproti ostatním měnám. Také snižující se inflace přispívá k uvolnění monetární politiky.

Tato nepříznivá politická dynamika tak oslabuje atraktivitu a důvěryhodnost amerického dolaru.

-

Dluhová situace se zhoršuje

Obavy v očích investorů také vyvolává nepříznivá dynamika v oblasti vládního dluhu USA, který se nezmenšuje. Místo toho s nedávno schváleným rozpočtovým balíčkem (One Big Beautiful Bill) se očekává, že dluh bude růst ještě rychleji, než v současnosti.

Rostoucí dluh vede časem ke korozi kupní síly amerického dolaru a stává se tak méně atraktivním uchovatelem hodnoty oproti alternativám jako zlato, či nově i bitcoin.

-

Vyhlídky ostatních zemí se zlepšují

V minulých letech byly Spojené státy jasnou volbou, nicméně ve světle výše uvedených událostí a také toho, že se evropské či některé asijské státy rozhodly implementovat expanzivní fiskální politiku se tento obrázek mění. Atraktivita evropských ekonomik a eura tak nyní roste, očekává se, že úrokové sazby již nebudou tak rychle klesat a že expanzivní politika nakopne ekonomickou aktivitu, která byla v EU dlouhou dobu utlumená.

Evropa je také vnímána jako jakýsi „ostrov stability“, ve světle nečitelné americké zahraniční politiky. To přetahuje část poptávky po americkém dolaru do eur. Také se slabším dolarem stoupá atraktivita asijských aktiv a aktiv rozvojových zemí, které z této situace ekonomicky těží.

Podtrženo, sečteno – mnohé faktory, které činily dolar atraktivním za vlády Trumpova předchůdce Joe Bidena vymizely.

Stabilita amerického dolaru a důvěra v USA je nyní zpochybňována podniky, vládami a důležitými institucemi po celém světě. Nejstrmější poklesy v hodnotě dolaru v letošním roce byly v reakci na tarifní hrozby a v očekávání nižších úrokových sazeb. Velmi konzervativní kapitál tedy preferuje v této nejisté době útočiště ve zlatě, spíše než v dolaru.

Co čekat dále?

Vzhledem k nepříznivé dluhové situaci ve Spojených státech a také vysokým obchodním deficitům lze předpokládat, že je v zájmu amerických vlád dolar postupně oslabovat.

V horizontu 10 let bychom proto očekávali slabší pozici a roli amerického dolaru v globální ekonomice. To je ale velmi dlouhý trend, krátkodobější trend není tak jednoznačný.

Americký dolar bude i nadále výrazně citlivý na politické události. Jakékoli politické změny vedoucí ke zlepšení výše vyjmenovaných faktorů povedou k posílení amerického dolaru. Jakékoli zhoršení povede naopak k dalšímu oslabení.

Ačkoli se domníváme, že další oslabení by již mělo být mírnější. Alternativy k dolaru jako je zlato, bitcoin, nebo i euro se budou pravděpodobně vyvíjet opačným směrem než dolar.

V případě nepříznivé politiky a dalšího oslabování dolaru se tak lze zajistit například nákupem zlata, což už nyní řada investorů a institucí již činí.

Apokalypsa se nekoná

Nicméně apokalyptické scénáře o kolapsu dolaru nelze v současnosti brát vážně. Spojené státy i v dohledné době zůstanou velmi atraktivní investiční destinací s nejinovativnějšími společnostmi na světě. Také žádná měna nedokáže být skutečně alternativou k americkému dolaru.

Proto opětovné posílení dolaru ze současných nízkých úrovní v dalších měsících je vysoce pravděpodobné. Sentiment na americkém dolaru se může brzy ukázat jako příliš negativní. I když dlouhodobě může americký dolar oslabovat vůči ostatním měnám, růst amerických aktiv bude tento pokles pro investory pravděpodobně více než kompenzovat.