Mohlo by vás také zajímat

Rozpočet v květnu: hluboký deficit a ještě horší výhled

Dominik Rusinko 1. června 2026Deficit státního rozpočtu se v květnu prohloubil na 170,2 miliardy korun z dubnových 106,1 miliardy korun. Prohloubení schodku je podle…

Nové dluhopisy pro Čechy: stabilní investice, nebo drahý luxus pro stát?

Dominik Rusinko 15. května 2026Ministerstvo financí přišlo s nabídkou konzervativního uložení peněz pro občany. Ministryně financí Alena Schillerová nabídla tři produkty. Prvním je pětiletý…

Jako za „best in covid“? Plán na rozpočtové změny tomu odpovídá, ale situace nikoli

Kryštof Míšek 14. května 2026Kabinet Andreje Babiše chce prosadit pozměňovací návrhy pravidel pro tvorbu státního rozpočtu, které kromě jiného umožní vládě navyšovat výdaje na…

- KOMENTÁŘ

Už ne nedostatek součástek, průmysl straší slabá poptávka a vysoké ceny

Výrobní firmy nemají v posledních měsících zrovna na růžích ustláno. Nejprve je (a nejen je) trápil se všemi nejrůznějšími důsledky covid, který negativně ovlivnil hlavně dodavatelské řetězce. Současná situace při rekordních nárůstech cen energií i oslabené poptávce však příliš optimismu také neskýtají.

")

Model KAMIQ rozšířil v roce 2019 paletu vozů značky ŠKODA o atraktivní městské SUV. V Mladé Boleslavi letos v březnu sjel z linky již 250tisící vůz této modelové řady. Zdroj: Škoda Auto (publikováno se souhlasem Škoda Auto)

Situace v českém průmyslu se mění. Hlavní problém posledních dvou let – rozbité výrobní řetězce – pomalu ustupuje do pozadí. To ale neznamená, že s lepší dostupností polovodičů se automaticky blýská na lepší časy.

Novým zásadním problémem jsou vysoké vstupní ceny (zejména energií) a slábnoucí poptávka, která zjevně v řadě oblastí nedokáže dobře strávit rychlý cenový nárůst.

Srpnový index PMI ukázal, že nové zakázky kvůli vysokým cenám klesají v průmyslu šestý měsíc v řadě a nejrychlejším tempem od května 2020 (čísla z ČSÚ vyznívají optimističtěji, ale jsou dva měsíce zpožděná).

GRAF: Vývoj indexu PMI

Od září 2021 do srpna 2022, v bodech

Zdroj: tradingeconomics.com

Klienti podle průzkumu PMI s nákupy napříč sektory více váhají, a někteří z nich dokonce ruší rozdělané projekty. To se pomalu začíná odrážet i v produkci, která v průběhu léta dál klesala.

MOHLO BY VÁS ZAJÍMAT:

Co žene ceny elektřiny do výšin? Politici svádějí vinu na tajemný „merit order“

Těžká doba českých domácností. Drahé a nejisté energie tlačí na inflaci i korunu

Inflace nepřidělává jen vrásky. Výnosy dosáhly nového absolutního maxima

Co ukážou data o produkci?

Do určité míry to již bylo vidět i z „tvrdých“ dat z Českého statistického úřadu za červen a uvidíme, co tento týden napovědí další výsledky za červenec.

Podle červnových čísel jsou na tom špatně zejména energeticky náročnější odvětví jako chemický průmysl (–5,2 procenta meziměsíčně a –2,3 procenta meziročně) nebo zpracovatelé kovů (–8,3 procenta meziměsíčně a –10,5 procenta meziročně).

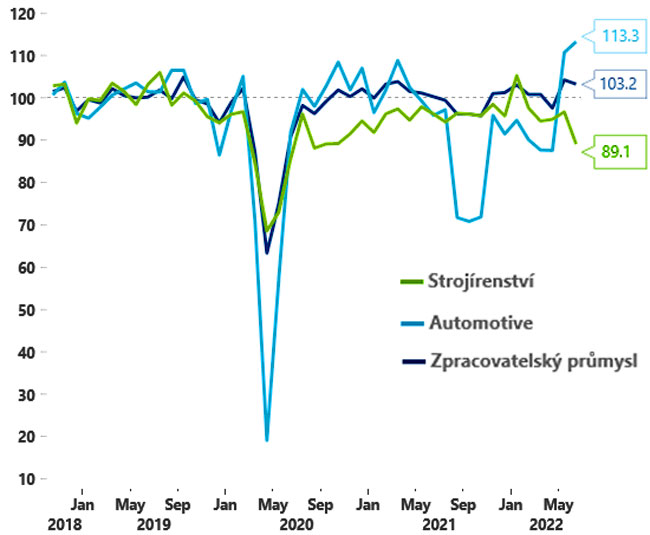

A špatně jsou na tom také odvětví závislá na větších investičních projektech, například strojírenství (–7,9 procenta meziměsíčně a –7,4 procenta meziročně).

Na druhou stranu výrobci dopravních prostředků pomalu začínají těžit z toho, že napětí v subdodavatelských řetězcích slábne a jsou schopni dokončovat rozdělanou výrobu (+2,3 procenta meziměsíčně a 18,2 procenta meziročně).

GRAF: Vývoj produkce ve vybraných odvětvích průmyslu

Od ledna 2018 do června 2022 (2019 = 100), v procentech

Zdroj: Patria/ČSÚ

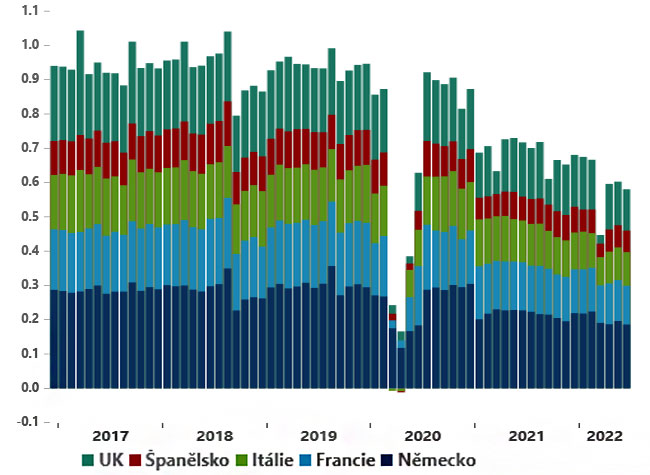

To ovšem neznamená, že celý automoprůmysl je v pořádku. Za růstem produkce lze sice vidět patrný růst rozpracovaných automobilů i nová poptávka, celkové registrace nových osobních automobilů však zůstávají napříč Evropou relativně nízké (v západní Evropě nejsme daleko ode dna).

GRAF: Vývoj registrací nových automobilů ve vybraných zemích

Od ledna 2017 do června 2022, v mil. automobilů

Zdroj: Patria/ACEA

Také předpokládáme, že nové objednávky budou i v tomto sektoru v nejbližších měsících spíše slabší. Navíc řada energeticky náročnějších subdodavatelů sektoru automotive má problém dobře ustát prudké zdražování energií.

O tom svědčí například potíže některých výrobců plastů napojených na automotive, pro které je častokrát skokové zvýšení cen energií likvidační, jak dokládá například osud plastikářské firmy PP&T.