Mohlo by vás také zajímat

Už příští rok se schodek rozpočtu ocitne na šikmé ploše

Dominik Rusinko 3. srpna 2026Deficit státního rozpočtu v červenci meziročně vzrostl o 8,5 miliardy Kč na 176,6 miliardy korun. Proti předchozímu měsíci klesl o…

Úspěch státních spořicích dluhopisů? Dobrá zpráva jen napůl

Dominik Rusinko 26. června 2026Zájem o Dluhopisy Republiky výrazně překonal očekávání ministerstva financí. Místo původně plánovaných 20 miliard korun si domácnosti podle dosavadních objednávek…

Vítězové burzovní rallye? Polovodiče a překvapivě měď

Kryštof Míšek 20. května 2026Poslední týdny na globálních trzích se nesly ve znamení výrazného růstu technologického sektoru, zejména polovodičových společností. A doprovázel ho neméně…

- Analýza

Kdy splaskne na finančních trzích další akciová bublina?

Nic neroste do nebe, ani ceny akcie, rozebírá situaci na akciových trzích analytik Ondřej Záruba. Podle něj již brzy čeká investory tvrdý pád z výšky. Svět financí zřejmě opět stojí před akciovou bublinou, která co nevidět praskne.

Ilustrační foto: Finanční trhy možná čelí další bublině stoupajících cen akcií. Zdroj: pixabay.com

Již přibližně od roku 2015 zastávám názor, že akciové trhy jsou silně přehřáté. Od konce poslední krize, která dosáhla svého dna na jaře 2009, následovalo jedno z nejúspěšnějších období na akciových trzích v historii.

Domnívám se však, že současný stav reprezentuje jedno z posledních období, kdy je rozumné z akciových pozic v nejvýznamnějších indexech vystoupit.

Zvláště pokud hovoříme o expozici v akciovém indexu číslo jedna – amerického S&P 500.

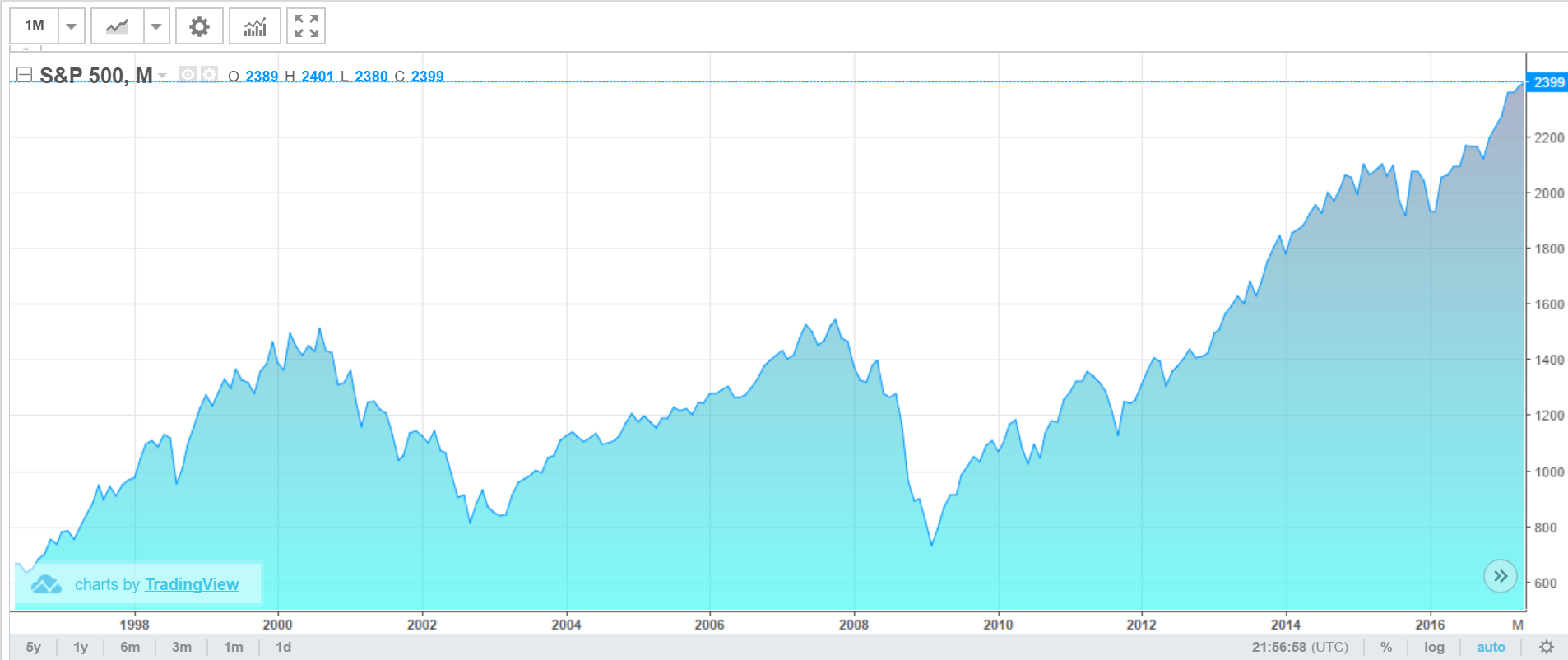

GRAF: Vývoj indexu S&P 500

Od roku 1997 do současnosti, v bodech

Zdroj: Tradingeconomics.com

Při pohledu na vývoj akciového indexu od poslední krize vidíme, že index je o 321 procent výše, než byla hodnota v době dna krize z 28. února 2009.

To představuje průměrný roční růst indexu za 8,16 roku o 15,35 procenta ročně. A to je výnos pro investory bez započítání dividend.

Zisk versus cena akcie

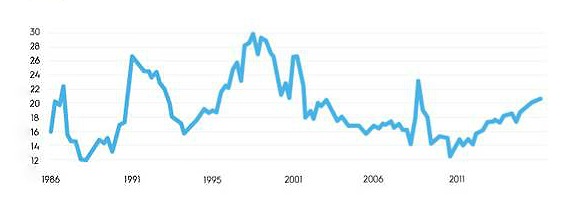

Zajímavý pohled nám ukazuje i graf vývoje ukazatele P/E, který znázorňuje, za kolikanásobek zisku připadajícího na akcii (EPS) se akcie obchoduje.

GRAF: Vývoj ukazatele P/E u indexu S&P 500

Za posledních 30 let

Zdroj: Thompson Reuters

V průměru za celý index to je v současnosti přibližně 21násobek. Na dně krize v roce 2009 to byl necelý 11násobek.

Znepokojující může být to, že předkrizovou hodnotou z roku 2007 bylo číslo 17,6. Za dlouhodobě udržitelnou se obvykle považuje hodnota okolo 15, která představuje zhruba 6,6procentní výnos na investici.

Dnes jsme na úrovni zhruba 4,7procentního výnosu ročně, což je při riziku, jaké akcie nesou, z mého pohledu neadekvátně nízká hodnota.

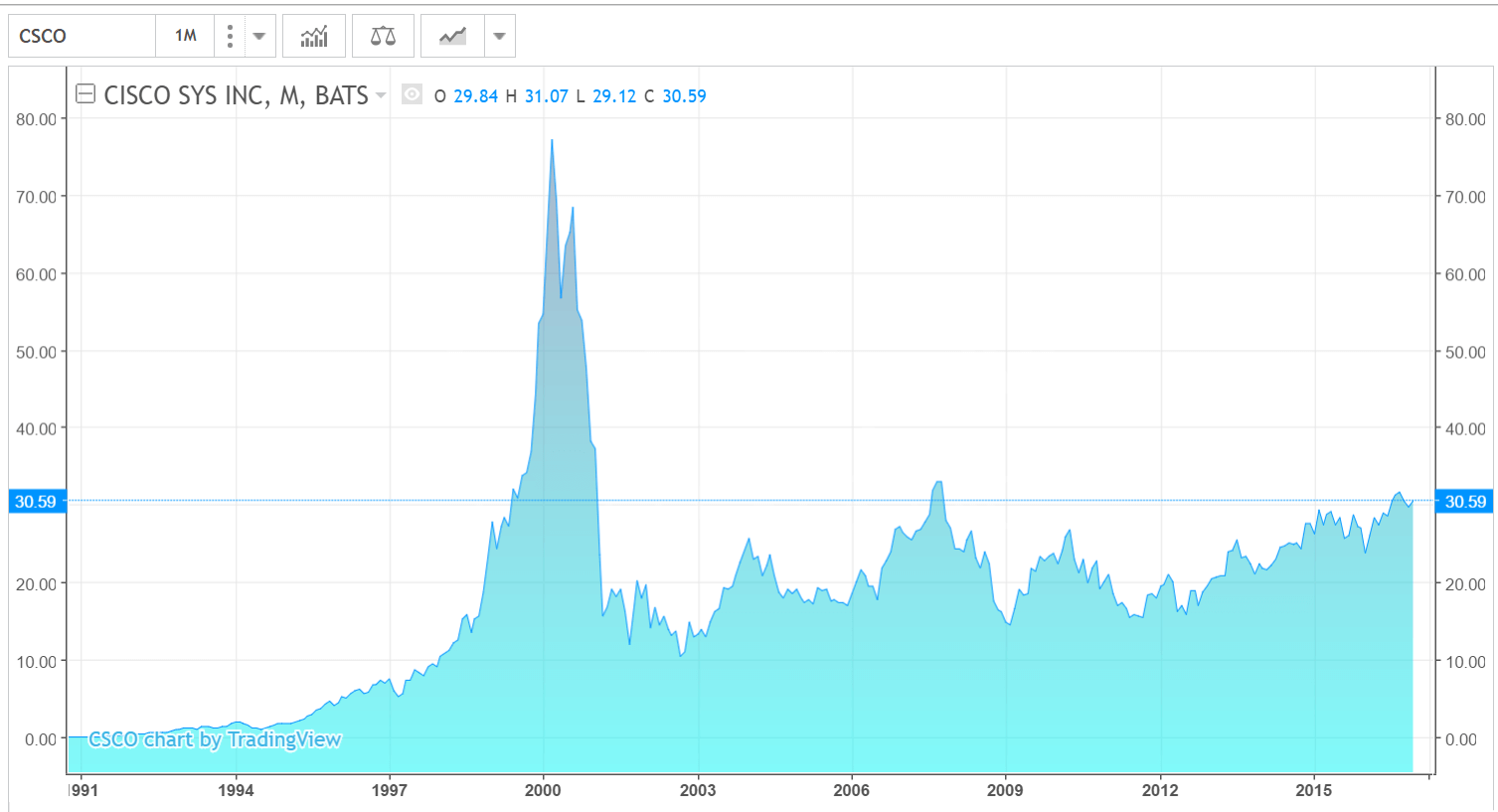

Iracionální příklad Cisca

Za zmínku stojí, že před splasknutím tzv. dot-com bubliny na přelomu tisíciletí se americké akcie obchodovaly za zcela iracionální násobky zisku. To můžeme ilustrovat na příkladu společnosti Cisco.

GRAF: Vývoj akcií společnosti Cisco

Za posledních 15 let, v dolarech

Zdroj: TradingView.com

Zatímco zisk společnosti Cisco byl na konci března roku 2000 ve výši 2,02 miliardy dolarů, akcie stála 77,31 dolaru za kus (viz graf). To v té době oceňovalo firmu na 537 miliard amerických dolarů.

Dnes má firma roční zisk 10,74 miliardy dolarů a tržní cena akcie činí 33 dolarů, což ji oceňuje na 169 miliard dolarů.

Tento příklad krásně dokresluje, jak iracionální byly akciové trhy na počátku nového milénia. Jeden ztrátový rok této firmy pak vedl k propadu hodnoty akcií až o 86 procent navzdory tomu, že firma patří mezi nejúspěšnější ve svém oboru na světě. Jejich hodnota se od té doby už nikdy nedostala nad úroveň 34 dolarů za kus.

Očekávání budoucích zisků

Přesto ani dnes akcii nemůžeme označit za úplně levnou, jelikož se obchoduje za 2,5násobek čistého jmění připadajícího na investory. To představuje 60procentní váhu budoucích zisků a jen 40procentní váhu současného majetku očištěného o dluhy ve firmě.

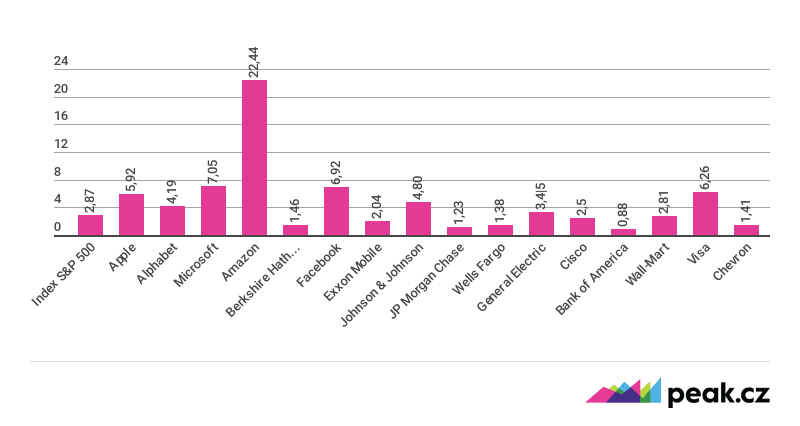

Celý index S&P 500 je na tom v současnosti ještě o něco hůře. Průměrná hodnota násobku účetní hodnoty akcie na celý index je 2,87. To znamená, že 66procentní váhu mají budoucí zisky.

Přitom někteří čelní představitelé indexu mají hodnoty tohoto ukazatele přímo astronomické.

GRAF: Tržní cena jako násobek účetní hodnoty akcie u vybraných společností

Zdroj: Thompson Reuters, Comsense

To platí zvláště pro společnost Amazon, která se obchoduje za 22násobek účetní hodnoty akcií. Lze to interpretovat rovněž tak, že 95,45 procenta hodnoty akcie tvoří očekávané budoucí zisky.

Zde se nabízí paralela se společností Cisco. Relativně nízké hodnoty tohoto ukazatele pak mají finanční instituce a ropné společnosti, od nichž se toho už „moc nečeká“.

Dividendový výnos je na úrovni 2,39 procenta na celý index. To je rovněž dost nízká hodnota.

Z deseti nejvýznamnějších firem v indexu pak čtyři žádnou dividendu nevyplácejí.

Nejhodnotnější firma světa, Apple navzdory svému naprosto gigantickému zisku ve výši 45 miliard dolarů (téměř dvojnásobně více, než kolik vyčerpalo Česko z evropských fondů v letech 2007 až 2013) vyplácí dividendu pouhých 1,57 procenta z hodnoty akcií.

Investice zpětným zrcátkem

Jsem přesvědčen, že investoři podlehli uspokojení z dobrých výsledků v posledních letech a investují metodou „zpětného zrcátka“. To znamená, že minulé vysoké zisky je přiměly k tomu, aby investovali dále.

Bohužel nic neroste do nebe a z výšky čeká investory tvrdý pád. Pokud máte významné množství amerických akcií, možná přišel čas na to letadlo, kterému dochází palivo.

Již přibližně od roku 2015 zastávám názor, že akciové trhy jsou silně přehřáté…

vs.

https://www.youtube.com/watch?v=_glSwg10Ig4