Mohlo by vás také zajímat

„Jestřábí“ režim v ČNB nehrozí. Alespoň guvernér Michl si ho zatím nepřipouští

Jan Bureš 11. května 2026ČNB pro nejbližší měsíce nechce „preventivně“ hasit nový inflační požár úrokovými sazbami, když si není jistá „mírou nebezpečí“. Pokud však…

Bitcoinový gambling Aleše Michla pokračuje

Libor Akrman 5. května 2026Guvernér České národní banky Aleš Michl na konferenci Bitcoin 2026 v Las Vegas otevřeně obhajoval zařazení bitcoinu do devizových rezerv…

Sazby hypoték se otáčejí vzhůru, banky zdražují a ještě budou

Libor Akrman 26. března 2026Geopolitické napětí se promítá do ceny peněz, růstu úrokových swapů, klíčového nástroje, podle kterého banky oceňují dlouhodobé úvěry. Lze tedy…

- ANALÝZA

Rekordním ziskům bank nahrála centrální banka i hlad po půjčkách

Tuzemské banky mají za sebou historicky nejlepší rok. Dohromady podle předběžných neauditovaných výsledků loni vydělaly přes 82 miliard korun, tedy o téměř devět procent více než v roce 2017. Finanční domy za rekordní zisky vděčí rychle rostoucí ekonomice hladové po půjčkách a hypotékách a také skokovému růstu sazeb ČNB. Ten na jedné straně umožnil bankám razantně zvýšit úroky z poskytovaných úvěrů a na druhé bez rizika a se solidním výnosem odkládat peníze do centrální banky.

Budova České národní banky v Praze v ulici Na Příkopě. Foto: Profimedia.cz

Zisk z finanční a provozní činnosti bank se loni podle předběžného odhadu v úhrnu zvýšil o více než 6 % a poprvé v historii překonal hranici 190 miliard korun. Největší zásluhu na tom má masivní nárůst čistých úrokových výnosů, který se meziročně zvýšil o více než 17 miliard na téměř 130 miliard korun. Této hodnotě se ukazatel v minulosti zdaleka ani nepřiblížil.

Ačkoli se zatím jedná o neauditované výkazy, neměly by se od těch finálních – zveřejňovaných ve výročních zprávách bank v průběhu května a června – příliš lišit.

TABULKA: Vybrané souhrnné finanční ukazatele tuzemských bank za posledních deset let

(v mil. Kč)

Z pohledu bilanční sumy došlo na konci roku 2018 k mírnému poklesu oproti třetímu čtvrtletí téhož roku, nicméně ve srovnání s koncem roku 2017 celková bilanční suma tuzemských bank vzrostla zhruba o 280 miliard korun.

MOHLO BY VÁS ZAJÍMAT: Finanční trhy dnes a před krizí v roce 2008 aneb mají se akcioví býci bát?

Tahouni a udržovači

Ne všem bankám se však dařilo zvyšovat zisk. Z těch, co již na svých webových stránkách zveřejnily předběžné výsledky za celý rok 2018, k nim patří například ČSOB či Komerční banka. Těmto velkým finančním domům i přes růst čistých úrokových výnosů zisk po zdanění klesl.

TABULKA: Zveřejněné předběžné výsledky čtveřice bank za minulý rok

(v mil. Kč)

Naproti tomu České spořitelně či Monetě zisk značně narostl. Jejich rekordní výsledky byly taženy právě růstem čistých úrokových výnosů, což jsou primární výnosy z bankovní činnosti.

Znamená to, že úrokové výnosy rostly rychleji než úrokové náklady. Úhrnné úrokové výnosy loni dosáhly téměř 180 milionů korun. Je to sice o více než 12 milionů méně než v roce 2008, tehdy ale bankovní domy vykázaly také téměř dvojnásobné úrokové náklady. Vzhledem k tomu byl tak výsledný čistý úrokový výnos v roce 2008 výrazně nižší než loni.

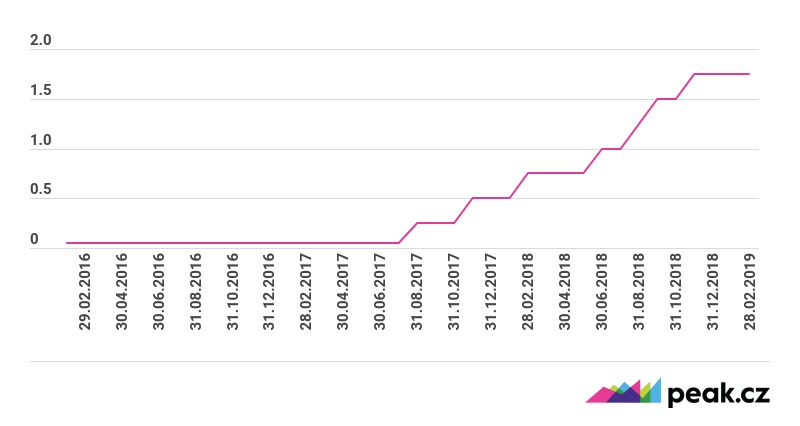

Bankám se dnes daří zvyšovat jejich úrokovou marži. Lví podíl na tom má samozřejmě přiliv likvidity spojený nejprve s ukončením devizových intervencí a následně především postupné zvyšování úrokových sazeb ze strany ČNB. Ta po sazbách na technické nule začala postupně od roku 2017 sazby zvyšovat.

GRAF: Růst základní sazby ČNB (2T repo sazby), od níž se odvíjí úročení úvěrů komerčních bank

(v procentech)

Základní sazba souvisí s hlavním měnovým nástrojem ČNB, kterým jsou repo operace prováděné formou tendrů. Teorie je taková, že při těchto operacích ČNB přijímá od bank přebytečnou likviditu a bankám předává jako kolaterál dohodnuté cenné papíry. V současnosti je tato sazba již na úrovni 1,75 %.

PŘEČTETE SI TAKÉ: Lukáš Kovanda: Zdražení hypoték je v Česku rekordní

Štědrá ČNB

Růst této základní sazby má samozřejmě zprostředkovaně vliv na další úrokové sazby v ekonomice, banky tak mohou například postupně přistupovat ke zvyšování sazeb při poskytování úvěrů.

Mnohem zajímavější je pro ně však díky rostoucí repo sazbě právě uložení peněz u centrální banky. Což se samozřejmě dělo i v časech prakticky nulových úrokových sazeb stanovených centrální bankou, protože tuzemské banky jsou pověstné svým přebytkem likvidity. Nicméně tehdy takto uložené prostředky u ČNB komerčním bankám kvůli nízkým sazbám nevydělávaly.

Nyní se ale začínají alespoň částečně zhodnocovat. Na první pohled sice nepůsobí 1,75% úrok jako mnoho, ale když vezmeme do úvahy, jak obrovské sumy peněz mají banky u ČNB uloženy, není to zrovna zanedbatelné zhodnocení.

Tuto situaci lze demonstrovat už za rok 2017, kdy došlo teprve k mírnému růstu sazby ČNB v desetinách procent. I tento malý růst však přiměl banky k navyšování prostředků na účtech u centrální banky.

TABULKA: Vklady jednotlivých bank u ČNB v letech 2016 a 2017

(v mil. Kč)

Když dává, tak ber

Je zřejmé, že už v roce 2017 došlo v úhrnu ke zdvojnásobení prostředků bank u ČNB na více než 1,85 bilionu korun, což představuje asi čtvrtinu souhrnné bilanční sumy celého bankovního sektoru. Lze se navíc domnívat, že loni vzhledem ke značnému růstu sazeb ČNB tato částka dále rostla.

NAPSALI JSME PRO VÁS: Co se děje na českém realitním trhu? Aneb hlavní důvody neustálého růstu cen

Pro banky se totiž jedná o výhodné uložení přebytečné likvidity a prakticky bezrizikový výnos. Jen pro srovnání: pokud banka klientovi na spořicím účtu nabídne úrok 0,3 % a u ČNB si tyto prostředky uloží za 1,75 %, jedná se o jednoduchý bezrizikový výnos přes 1 % pro banku.

Kromě růstu sazeb se do rekordních výsledků promítla také solidní poptávka po úvěrech. Tu podpořil dobrý ekonomický růst i velmi nízká nezaměstnanost. Příjmy domácností i firem rostly, což mělo pozitivní vliv na jejich budoucí očekávání, jež podpořilo poptávku po úvěrech.

Loni byl například značný zájem o hypotéky, který vrcholil před jejich říjnovým omezením ze strany ČNB. Díky tomu se také držela míra nesplacení úvěrů na velmi nízké úrovni.